Тема 4. Центральные банки и основы их деятельности

Цели и задачи центральных банков. Функции центральных банков. Организационная структура Центрального банка РФ (Банка России). Особенности деятельности Центрального банка РФ (Банка России): проведение единой денежно-кредитной политики, эмиссия наличных денег и организация их обращения, рефинансирование, организация безналичных расчетов, регулирование и надзор за деятельностью коммерческих банков, валютное регулирование и валютный контроль, расчетно-кассовое обслуживание государственного бюджета. Функции и организационная структура центральных банков Англии, Франции, Японии, ФРГ, США.

Тема 5. Коммерческие банки и их деятельность

Характеристика коммерческого банка как субъекта экономики. Законодательные основы банковской деятельности. Функции коммерческого банка: аккумуляция временно свободных денежных средств в депозиты, размещение привлеченных средств и расчетно-кассовое обслуживание клиентуры. Понятие банковской услуги и ее основные характеристики. Клиент банка. Договор банка с клиентом. Классификация банковских операций. Пассивные операции банка. Депозитные операции. Эмиссионные операции коммерческого банка. Значение пассивных операций в деятельности коммерческого банка. Активные операции коммерческого банка. Классификация активных операций коммерческого банка по экономическому содержанию (ссудные, расчетные, кассовые, инвестиционные, фондовые и гарантийные операции коммерческого банка); по степени риска; по характеру (направлениям) размещения средств (первичные, вторичные и инвестиционные); по уровню доходности. Характеристика ссудных операций, их виды в зависимости от типа заемщика, способа обеспечения, сроков кредитования, характера кругооборота средств, объекта и субъектов кредитования, вида открываемого счета и других признаков. Активно-пассивные операции коммерческого банка – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату. Виды активно-пассивных операций коммерческого банка. Трастовые операции банка. Балансовые и забалансовые операции банка. Их краткая характеристика. Основные виды забалансовых операций. Понятие банковской ликвидности. Финансовые риски в деятельности коммерческого банка.

Тема 6. Международные финансовые и кредитные институты

Цели создания и особенности функционирования МВФ и Мирового банка. Европейский банк реконструкции и развития. Европейский инвестиционный банк.

Банк международных расчетов. Международная финансовая корпорация. Международная ассоциация развития и др.

3.1. Эволюция современной банковской системы

Слово «банк» происходит от старофранцузского «banque» и означает «стол». Предшественниками банков стали существовавшие в средние века меняльные конторы, где менялы принимали денежные вклады у купцов на хранение и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало начало процесса превращения менял в банкиров. Одним из первых в современном понимании этого слова стал основанный в 1407 г. Банк Генуя. В Западной Европе переход к кредитным банкирским домам и коммерческим банкам произошел во второй половине XVII века. В США история банковского дела начинается со второй половины XVIII века. В России первая попытка создания коммерческого банка была предпринята в г. Пскове воеводой Афанасием Ордин-Нащокиным. Идея не была одобрена центральным правительством, однако уже в 1729–1733 гг. специальная Монетная контора осуществляет первые банковские операции, а в 1754 г. появляется и первый коммерческий банк – Банк для поправления при Санкт-Петербургском порте коммерции и купечества. Банковская система в советский период многократно реформировалась и перестраивалась. Реформа 1988 г. создала «большую пятерку» банков, которые формировались по отраслевому принципу и только усилили административно-командную логику хозяйствования. Реакцией на такую перестройку стала «эпидемия» появления кооперативных и коммерческих банков. Эти новоявленные банкиры были не очень профессиональны и выдавали ссуды под очень высокий процент. Необходимость более глубокой реформы банковского дела вызвана условиями развивающегося рынка, требующими внедрения в широкую практику нового порядка управления денежно-кредитными операциями, введения рыночных, коммерческих отношений между банками и клиентурой. В 1989 г. начался второй этап перестройки банковского дела. Была создана двухуровневая банковская система. Первый уровень связан с организацией денежного обращения и кредита, стабилизацией денежной единицы, экономическим контролем за деятельностью коммерческих банков. Это функции Центрального банка. Второй уровень – это коммерческие банки, которые выполняют непосредственно кредитные и расчетные операции, обслуживающие клиентов. В переходной экономике основу образуют коммерческие банки. Но одновременно должна повышаться роль государственного банка в структуре центральных экономических органов. Второй период банковской реформы начался с принятия в декабре 1990 г. Верховным Советом СССР законов «О Государственном банке СССР», «О банках и банковской деятельности в СССР», «О Центральном банке РСФСР», «О банках и банковской деятельности в РСФСР». За многие годы впервые банковская деятельность получила законодательную основу. Банки были объявлены самостоятельными юридическими лицами, экономически самостоятельными учреждениями, не несущими ответственности по обязательствам государства. Начали закладываться институциональные основы новой банковской системы. Новое продолжение реформа банковской системы получила в результате распада Советского Союза и образования Содружества Независимых государств. Ликвидация государственных союзных структур привела к упразднению Государственного банка СССР, автономности эмиссионных банков суверенных республик. Госбанк СССР прекратил свое существование, эмиссионное дело перешло полностью к Центральному банку РСФСР. В течение 1992–1995 гг. происходил бурный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. В России начали действовать самые разнообразные банки. Их можно классифицировать прежде всего по признаку собственности. На базе государственной собственности функционируют банки, учредителями которых явились отраслевые министерства и ведомства, например Нефтехимбанк, Нефтегазстройбанк, Рыбхозбанк, Химбанк, Автобанк и др. Количество коммерческих банков быстро возрастает. Одновременно происходили крупные структурные изменения в системе коммерческих банков: уменьшалось число банков с небольшим объявленным уставным фондом и увеличивалось число банков с крупным уставным фондом. Главной чертой банковской системы России является неравномерность размещения банковских учреждений по территории страны. 1995–1997 гг. характеризуются спадом производства в реальном секторе экономики, инфляцией, ростом убыточности предприятий, обвальным нарастанием неплатежей и т. п., а это все неблагоприятно влияло на развитие банковской системы. В результате банки стремились найти себе партнеров, которые обеспечивали гарантированными кредитными ресурсами. Таким образом, создаются финансово-промышленные группы. Стратегиями коммерческих банков, в частности, были: быстрое развитие филиальной сети в регионах, имеющих избыток или относительно дешевые кредитные ресурсы, создание благотворительных фондов. 1998 г. стал наиболее драматичным для российской банковской системы. Финансовый кризис нанес серьезный удар по устойчивости банков. За август–декабрь 1998 г. капиталы банков уменьшились на 30%. В результате кризиса существенно сократились масштабы банковской деятельности. Кризис серьезно обострился вследствие оттока вкладов населения и усиления недоверия к банкам. Банк России предпринял ряд мер по реструктуризации всей банковской системы. В основу программы положена группировка банков в зависимости от их реального финансового положения и роли, которую они играют в регионах. Современная банковская система РФ регулируется следующими основными документами:

Федеральным законом РФ от 10.07.02 «О Центральном банке РФ (Банке России)»;

Федеральным законом РФ от 03.02.96 «О внесении изменений и дополнений в Закон РФ «О банках и банковской деятельности в РФ».

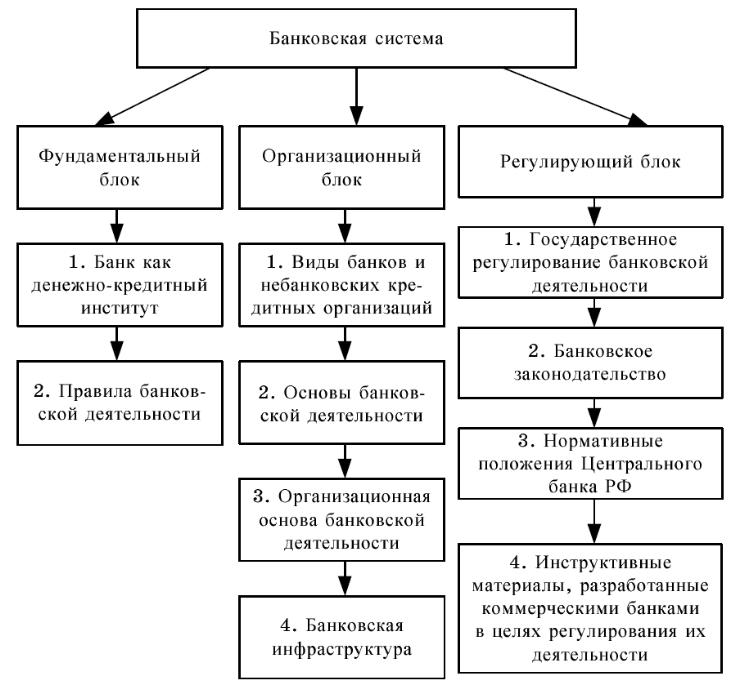

Банковская система – это целостное образование, которое обеспечивает ее устойчивое развитие (рис. 4).

Рис. 4. Структура банковской системы России

Банковская система обладает рядом признаков:

– включает элементы, подчиненные определенному единству, отвечающие единым целям;

– имеет специфические свойства;

– действует как единое целое;

– является динамичной;

– выступает как система «закрытого» типа;

– обладает характером саморегулирующейся системы;

– является управляемой системой.

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель и разделена на два яруса. Первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых банков, задача которых – обслуживание клиентов, предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции). Банковская система находится в переходной стадии – она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. С выходом нового законодательства банковская система приобрела более совершенную законодательную базу. Внутри банковской системы постоянно возникают новые связи. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают друг у друга денежные ресурсы. Банковская система – самоорганизующаяся, т. е. саморегулируемая, поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка. Сущность банка тесно связана с его структурой. Под структурой банка подразумевают его устройство, состав элементов, находящихся в тесном взаимодействии, такое построение банка, которое дает ему возможность функционировать как денежному институту. В этом случае банк можно условно разделить на четыре блока. Первый блок – банковский капитал как обособившаяся часть промышленного и торгового капитала, как собственный и преимущественно заемный капитал, как капитал, используемый не для себя, а занимаемый для других. Непрерывность движения банковского капитала повышает его доходность, конкурентоспособность и рыночную стоимость. От состояния капитала зависят финансовая устойчивость банка, его платежеспособность. На эффективности его работы сказывается степень конкурентной борьбы, банковская и налоговая политика, инфляция. Второй блок банковской структуры имеет свои особенности в сфере обмена: эмиссия платежных средств, выпуск наличных денег в обращение, другие операции и различного рода услуги. Выпуск денег становится монополией банка. Третий блок – работники, обладающие знаниями в области банковского дела, управления им, специализирующиеся на этом обособившемся виде деятельности. Четвертый блок – производственный: банковская техника, здания, сооружения, определенные материалы, коммуникации, информационная база.

Функции банка.

1. Аккумуляция средств.

Данная операция имеет ряд особенностей:

– банк собирает не столько свои, сколько чужие временно свободные средства;

– аккумулируемые денежные ресурсы используются не на свои, а чужие потребности;

– собственность на аккумулируемые и перераспределяемые источники остается у первоначального кредитора (клиентов банка);

– аккумуляция средств становится одним из основных видов деятельности банка, на ее проведение в современных условиях требуется специальное разрешение.

2. Регулирование денежного обращения.

Банки выступают центрами, через которые проходит платежный оборот различных хозяйствующих субъектов. Банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается посредством эмиссии платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения.

3. Посредническая.

Через банки проходят платежи организаций и населения. Банки находятся между клиентами, совершая платежи по их поручению, исполняют посредническую миссию. Через банки осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Таким образом, происходит трансформация ресурсов, обеспечивающая взаимодействие субъектов производства и сокращение риска. Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. На ход банковской системы влияет ряд макроэкономических и политических факторов, таких как:

– степень зрелости товарно-денежных отношений;

– общественный и экономический порядок, его целевое назначение и социальная направленность;

– законодательные основы и акты;

– общее представление о сущности и роли банка в экономике;

– межбанковская конкуренция.