Эффект j-кривой.

Изменение валютного курса в долгосрочном и краткосрочном периодах во многом определяется динамикой торговых потоков как со стороны спроса, так и со стороны предложения, что в свою очередь приводит лишь к постепенному приспособлению баланса текущих операций к изменениям валютного курса.

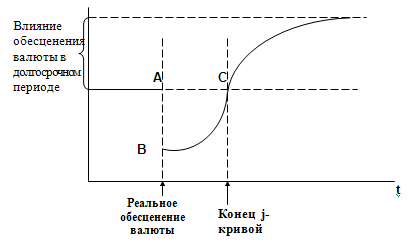

Чисто теоретически реальное обесценение валютного курса немедленно улучшает национальный баланс текущих операций страны, а реальное удорожание валюты ухудшает его. Однако на практике баланс текущих операций ухудшается сразу после реального обесценения валюты, его улучшение начинается через определенный временной лаг. Данное обстоятельство привело к необходимости анализа факторов, определяющих траекторию j-кривой (рис.7).

Рис. 7. Баланс счета текущих операций, измеряемый в единицах национального продукта

Реальное обесценение валюты может привести к ухудшению баланса текущих операций (перемещение из (·)А в (·)В вследствие следующих причин:

а) наличия запасов экспортно-импортных заказов, сделанных в предыдущем периоде;

б) необходимости переориентации и приспособления производителей к новым экономическим условиям, связанным с изменением относительной цены.

Вышеуказанные причины изменения баланса текущих операций связаны с инерцией спроса и предложения. По мере преодоления инерции наблюдается выравнивание счета текущих операций (переход из (·)В в (·)С), то есть достигается уровень, в котором находилось сальдо счета текущих операций до обесценения валюты. Реальное обесценение национальной валюты начинает улучшать баланс счета текущих операций (область от (·)С вправо). По эмпирическим данным для промышленных стран эффект j-кривой может продолжаться от шести месяцев до года.

Платежный баланс и его структура.

Платежный баланс представляет собой составленный в форме бухгалтерских счетов статистический отчет о торговых и финансовых сделках резидентов данной страны с заграницей за определенный период времени (обычно за год). Показателями платежного баланса являются потоки благ и капитала между странами, которые измеряются в единой мировой валюте (обычно в долларах США).

Платежный баланс составляется с использованием бухгалтерского правила двойной записи, которое означает, что каждая операция записывается дважды. Один раз по счету, фиксирующему получение средств, второй раз по счету, на котором отражаются источники поступающих средств. Все сделки, связанные с получением иностранной валюты в страну записывают в кредит со знаком «плюс». Сделки, связанные с расходованием иностранной валюты, записываются в дебет со знаком «минус».

В составе платежного баланса выделяются два основных счета: счет текущих операций и счет движения капитала. В счете текущих операций учитываются сделки, связанные с экспортом и импортом товаров; международным обменом услугами, а также безвозмездные поставки товаров и услуг, учитываемые по их текущей ценности, и безвозмездные денежные переводы.

Сальдо счета текущих операций - это превышение поступивших платежей по данным операциям над произведенными платежами. При проведении макроэкономического анализа оно записывается двояким образом.

-как чистый экспорт товаров и услуг: NE = E-Z. Такая запись позволяет оценить соотношение производства и потребления в стране и суммарные результаты внешнеторговых сделок. При NE >0 страна продает за границу больше, чем покупает за рубежом и является чистым кредитором, поскольку производит больше, чем потребляет. При NE <0 страна покупает за рубежом больше, чем продает и является чистым заемщиком, т.к. потребляет больше, чем производит.

-как разница между национальными сбережениями и инвестициями NE = Sn - I. Такая форма представления позволяет проследить связь между состоянием государственного бюджета и состояние счета текущих операций. Национальные сбережения - это сумма сбережений частного сектора (S) и сбережений государства (Sg=T-G). Поэтому выполняется равенство: NE=(S+Sg)-I. Поскольку дефицит государственного бюджета (DEF) представляет собой сбережения государства, взятые со знаком «-» (DEF= G-Т), сальдо счета движения капитала может быть представлено как баланс частного сектора за вычетом бюджетного дефицита, то NE = (S - I) - DEF. Отсюда следует, что рост бюджетного дефицита, при прочих равных условиях, приводит к уменьшению сальдо счета текущих операций.