8.2.5 Дисконтирование будущих поступлений

Приведение разновременных затрат и результатов всех лет расчетного периода к расчетному году осуществляется путем умножения их величины за каждый год на коэффициент дисконтирования соответствующего года. Обозначим дисконтированную стоимость будущих поступлений через PV. Тогда стоимостная оценка будущих поступлений с учетом фактора времени производится по формуле:

,

(8.2.5.1)

,

(8.2.5.1)

где

![]() – стоимостная оценка разового поступления

в t-м

расчетного периода;

– стоимостная оценка разового поступления

в t-м

расчетного периода;

![]() – ставка дисконта;

– ставка дисконта;

![]() – начальный год

расчетного периода;

– начальный год

расчетного периода;

![]() –конечный год

расчетного периода.

–конечный год

расчетного периода.

Данная формула является основной, базовой, применяемой для определения текущей стоимости будущих поступлений от любых инвестиционных проектов. Все другие формулы являются производными из нее и образуются путем модификации и уточнения входящих элементов.

8.2.6 Дисконтирование будущих поступлений

Прогнозируемый доход может поступать в виде равных величин через равные отрезки времени. Например, заемщик дает обязательство возвратить кредит равными частями в течение нескольких лет через равные промежутки времени. В этом случае применяется понятие аннуитета, т.е. аннуитет определяется серией равновеликих поступлений через одинаковые отрезки времени. Текущая стоимость аннуитета при заданной ставке дисконта может быть рассчитана путем оценки каждого поступления в отдельности.

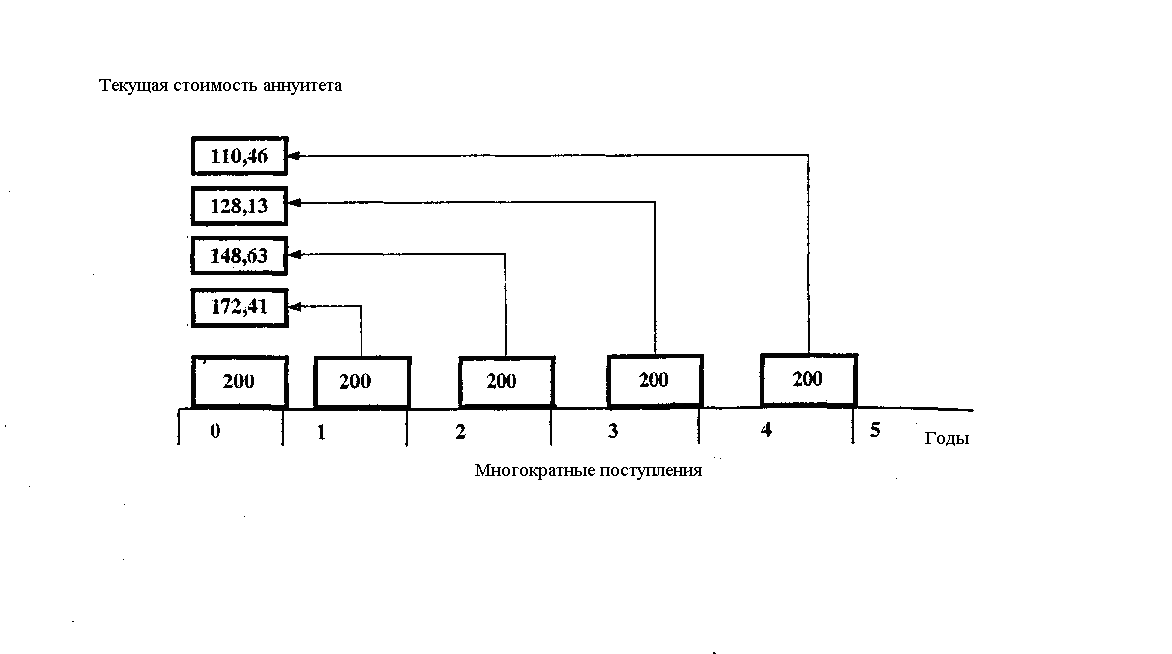

В таблице 8.2.2. приведен расчет текущей стоимости аннуитета пяти равных поступлений по 200 руб. в течение пята лет при ставке дисконта 16%.

На рис. 8.2.2. приведена диаграмма потоков этих поступлений.

Очевидно, что метод расчета аннуитета путем дисконтирования каждого отдельного платежа, трудоемок. Применяется формула коэффициента аннуитета.

![]() ,

(8.2.6.1)

,

(8.2.6.1)

где А - аннуитет;

B – величина ежегодного поступления;

i – процент;

n – количество периодов.

Таблица 8.2.6.1 – Расчет текущей стоимости серии равных серии

поступлений

Номер года |

Величина ежегодного поступления |

Дисконтированная стоимость |

Текущая стоимость аннуитета |

1 |

200 |

200/(1,16)0=200,0 |

200,0 |

2 |

200 |

200/(1,16)1=172,41 |

372,41 |

3 |

200 |

200/(1,16)2=148,63 |

521,04 |

4 |

200 |

200/(1,16)3=128,13 |

649,17 |

5 |

200 |

200/(1,16)4=110,46 |

759,63 |

Рисунок 8.2.6.1 – Равные многократные поступления и текущая

стоимость аннуитета

В мировой практике для оценки экономической эффективности проектов используется ряд критериев, количественный расчет которых основывается на обязательном использовании метода дисконтирования будущих денежных поступлений. Рассмотренные вопросы наращения капитала и дисконтирования будущих поступлений облегчат адаптацию к стандартным методикам, широко используемым западными инвесторами, например, методике ЮНИДО. В последнее время все большее количество организаций пытаются использовать компьютерную программу, разработанную по этой методике и носящую название программы COMFAR (Computer Modei for Feasibility Analysis and Reporting).

Вместе с тем следует отметить, что рассмотрением фактора времени в инвестиционных расчетах нельзя ограничиться. Решения об инвестировании в Беларуси должны приниматься в условиях высокой степени неопределенности, основными составляющими которой являются инфляции, труднопредсказуемые изменения законодательной среды, макроэкономическая и социальная нестабильность. Все это обуславливает высокий риск инвестирования, следствием чего является выжидание зарубежных инвесторов и минимальный приток прямых инвестиций в экономику страны.

Таким образом, коэффициент аннуитета выражается следующей формулой:

![]() ,

(8.2.6.2)

,

(8.2.6.2)

Произведем проверочный расчет, подставив данные примера, приведенного в таблице 8.2.2.

![]()

Расхождение с табличным значением отсутствует.

Привлечение зарубежных инвестиций — стратегический путь выхода Беларуси из экономического кризиса и вхождения ее в мировой инвестиционный рынок с его специфическими условиями и законами. Методы определения экономической эффективности капитальных вложений, использовавшиеся в условиях централизованной экономики, непригодны в условиях перехода к рыночной экономике. Требуется разработка таких методов оценки экономической привлекательности и анализа инвестиционных проектов, которые не вызывали бы сомнений ни у отечественных, ни у зарубежных инвесторов.