8.2.3 Коэффициент дисконтирования

Два понятия — наращение и дисконтирование — выражают прямой и обратный процессы. Первое понятие определяет увеличение первоначальной величины кредита за счет присоединения начисленных процентов при движении от текущего момента времени к будущему. Второе понятие — обесценение будущих денежных сумм при приведении их к текущему времени.

Естественно, что и математический аппарат, применяемый для количественного выражения этих процессов, представляет собой обратные величины:

– при наращении — коэффициент сложных процентов:

Кcn = (1 + i)n (8.2.3.1)

– при дисконтировании — коэффициент дисконтирования

Кд = 1/(1 + i)n (8.2.3.2)

Различие заключается только в определении фактора i, который в формуле сложных процентов является процентной ставкой, а в формуле коэффициента дисконтирования — ставкой дисконта или нормативом дисконтирования.

8.2.4 Ставка дисконта

При выполнении дисконтирования будущих поступлений к текущему моменту времени на трансформацию величины денежного потока существенное влияние оказывает количественное выражение ставки дисконта. Установлению ее величины придавалось в экономической литературе и ранее, в доперестроечные времена, должное внимание. Однако, прежде чем рекомендовать конкретные величины этого показателя, следует рассмотреть его природу.

Ранее в централизованной экономике, в нормативных документах и в научных публикациях этот показатель трактовался как норматив приведения и устанавливался в размерах 0,08— 0,1. В условиях рыночной экономики смысл этого показателя меняется и он рассматривается как процентная ставка. Для более точного рассмотрения смысла и тем более величины этого коэффициента необходимо сделать следующие пояснения. При осуществлении кредитно-банковских операций следует различать ставки, по которым выплачивает процент коммерческий банк своим кредиторам и ставки, под которые банк дает ссуды инвесторам.

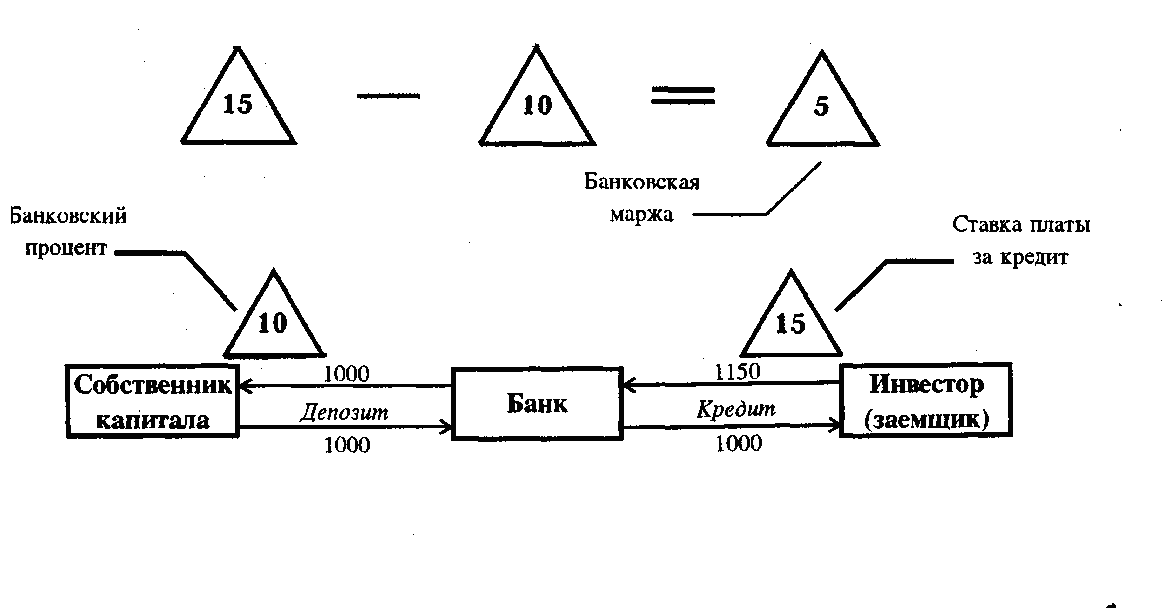

Банковский процент представляет собой процентную ставку или цену, которую выплачивает банк собственнику финансовых ресурсов за временное пользование последними. Собственник капитала предоставляет банку в пользование свои ресурсы, помещает их на депозит, за что банк начисляет проценты по депозитной ставке.

Ставка платы за кредит — это цена кредита, которую уплачивает банку пользователь этого кредита или инвестор в условиях рассматриваемой проблемы. Эта ставка по своей величине больше ставки банковского процента на величину банковской маржи.

Таким образом, возвращаясь к рассмотрению величины ставки дисконта, при определении ее величины следует руководствоваться или принимать во внимание два фактора: во-первых, кто является собственником инвестиций; и во-вторых, продолжительность периода кредитования.

В том случае, если инвестируется собственный капитал, т.е. капитал уставного фонда, акционерный капитал или реинвестируется чистая прибыль предприятия, то ставка дисконта может быть принята на уровне банковского процента. Это положение доказывается путем рассмотрения возможных альтернативных вариантов размещения собственного капитала. Одной из альтернатив является размещение капитала на депозит под величину банковского процента,

В случае привлечения заемного капитала инвестору необходимо вернуть его с процёнтами. Наращение кредита происходит по ставке платы за кредит, которая больше банковского процента на величину банковской маржи. Поэтому в случае привлеченного капитала на условиях кредита необходимо принять во внимание и второй фактор — период кредитования. Если период кредитования меньше расчетного периода, то потребуются определения двух значений ставок дисконта для двух отрезков расчетного периода. Первый отрезок — от начала расчетного периода (допускаем, что это и начало периода кредитования) до момента возврата кредита; второй отрезок — от момента возврата кредита до окончания расчетного периода.

На первом отрезке расчетного периода ставка дисконта должна рассчитываться как средневзвешенная по Доле кредита и собственных средств инвестора в суммарной величине инвестированного капитала. Рассчитанная таким образом ставка дисконта применяется для дисконтирования всего чистого дохода и определения его текущей стоимости.

Например, структура инвестиций представляет собой 70% заемных средств и 30% — собственного капитала. Инвестор должен выплатить проценты за пользование кредитом из расчета 16% годовых, а на собственный капитал намеревается получить не ниже банковского процента —12% годовых. Как показано в таблице 8.2.1., ставка дисконта в этом случае, взвешенная по доле кредита и собственного капитала, составит для условий примера 0,148.

Следует подчеркнуть, что данная ставка не предусматривает погашение основной суммы кредита. Эта ставка только показывает "цену" за использование собственного и заемного капитала и вся сумма дисконтированной стоимости распределяется пропорционально доле в инвестициях между кредитором и собственником капитала.

Таблица 8.2.4.1 – Взвешенной ставки дисконта:

Источник инвестиций |

Доля в инвестициях |

Ставка дохода на капитал |

Взвешенная ставка |

|

Кредит |

0,70 |

0,16 |

0,112 (0,70*0,16=0,112) |

|

Собственный капитал |

0,30 |

0,12 |

0,036 (0,30*0,12=0,036) |

|

Ставка дисконта для всей суммы инвестиций |

0,148 (0,112+0,0036=0,148) |

|||

Рисунок 8.2.4.1 – Схема взаимодействия собственника капитала,

банка и заемщика

На втором отрезке расчетного периода после погашения кредита ставка дисконта может приниматься на уровне банковского процента.