0.4.2. Проверка гипотез и интервальное оценивание

Существует два подхода к проверке гипотез:

Классический

На определение уровня вероятности.

Определение. Статистическая гипотеза - рассматриваемого предположение о величине параметра распределения генеральной совокупности. Применение проверки гипотез базируется на формулировании 2х гипотез: нулевой и альтернативной. Иначе говоря, формулируется два конкурирующие гипотезы и проверяется, какая из них верна.

Нулевая гипотеза Н0 – допущение, которое считается верным до тех пор, пока не будет доказано обратное, исходя из результатов статистической проверки.

Альтернативная гипотеза Н1- гипотеза, которая применяется если в результате статистической проверки, отвергается Н0.

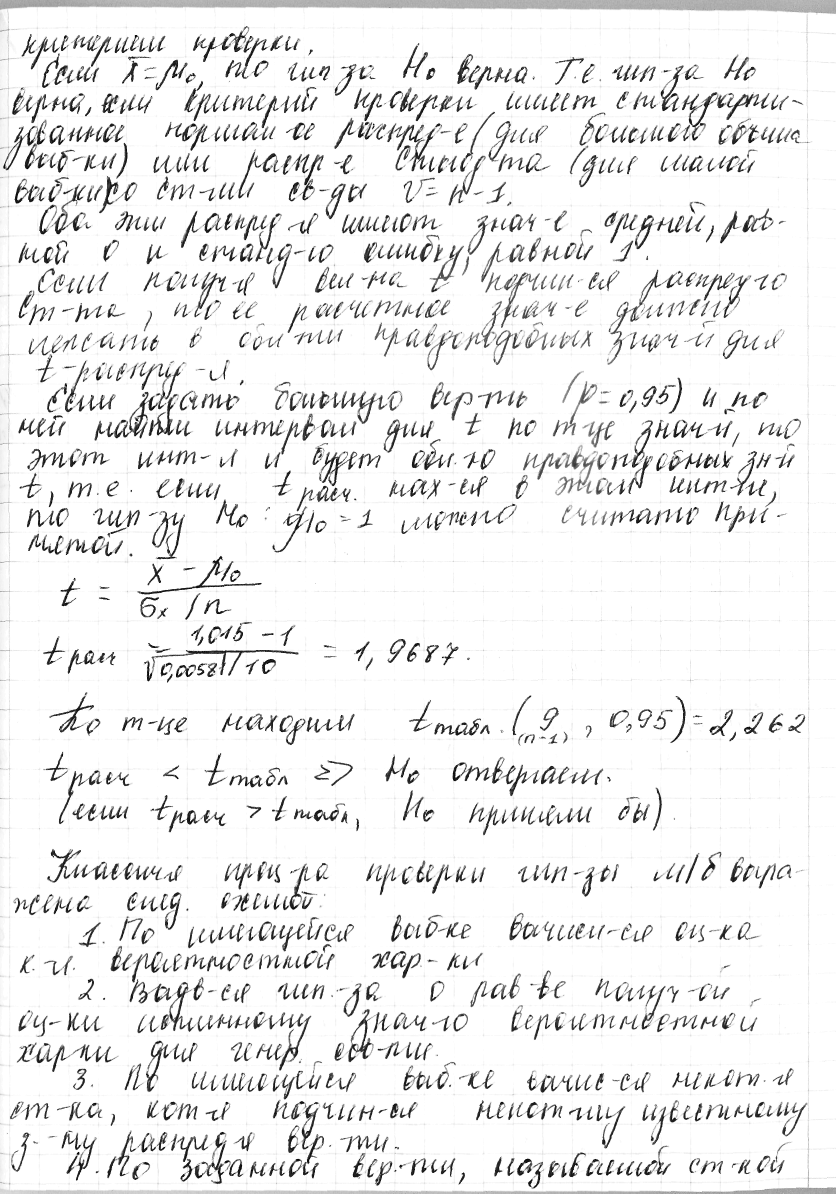

Пример:

Классическая процедура проверки гипотезы могло быть выражена следующей схеме:

По имеющейся выборке вычисляется оценка, какого либо вероятностной характеристики;

Выдвигается гипотеза о равенстве полученной оценки истинному значению вероятностей характеристики для генеральной совокупности;

По имеющейся выборке вычисляется некоторая статистика, которая подчиняется некоторому известному закону распределения вероятности.

По заданной вероятности, называемой статистикой надежностью, из --- находится интервал для правдоподобных значений вычислительной статистики.

Проверяется, попадает ли рассчитанное значение статистики в интервал правдоподобных значений. Основное системное значение рассчитанной статистики попадает в полученный интервал, то гипотеза принимается, в противном случае принимается альтернативные.

Если возможно выдвинуть несколько взаимоисключающих «гипотез» о распределении элементов выборки, то возникает задача выбора одной из этих гипотез на основании выборочных данных. Как правило, по выборке конечного объема безошибочных выводов о распределении сделано быть не может, поэтому приходится считаться с возможностью выбрать неверную гипотезу.

Пусть дана выборка из распределения . Если не оговорено противное, считается, что все наблюдения имеют одно и то же распределение. В ряде случаев это предположение также нуждается в проверке (см., например, ниже: гипотеза об однородности или гипотеза о случайности) — в таких случаях одинаковая распределенность наблюдений не предполагается. То же касается и независимости наблюдений.

Определение

Гипотезой называется любое предположение о распределении наблюдений:

Гипотеза называется простой, если она однозначно определяет распределение. Иначе называется сложной гипотезой. Сложная гипотеза предполагает, что распределение — одно из некоторого множества распределений .

Если гипотез всего две, то одну из них принято называть основной, а другую — альтернативой или отклонением от основной гипотезы.

Тема 1. Парная регрессия (группа 3.5а)

1.1 Определение линейной однофакторной регрессии.

Регрессионные уравнения отражает зависимость между экономическими переменными: между одной зависимой (эндогенной) и двумя или больше независимыми переменными (экзогенные).

Зависимые переменные обычно обозначается (У), независимые переменные – Хi. Регрессионные уравнения, описывающие зависимость одной переменной от другой, называются однофакторными.

Уравнение, отражающее зависимость между матожиданиями условного распределения одной переменной и соответственными значениями другой переменной, называется регрессионным уравнением и записывается в общем виде:

![]()

Парная регрессия представляет собой регрессию между двумя переменными y и x, т.е. модель вида

y = f(x),

где у – зависимая переменная (результативный признак);

х – независимая, или объясняющая, переменная, (признак – фактор).