Тема 4. Системы регрессионных уравнений (группа 3.3б)

4.1.Понятие и виды сру

4.1.1. Система независимых уравнений

Объектом статистического изучения в социальных науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных уравнений регрессии недостаточно для описания таких систем и объяснения механизма функционирования. При использовании отдельных уравнений регрессии, в большинстве случаев предполагается, что аргументы (факторы) можно изменять независимо друг от друга. Однако это предположение является очень грубым: практически изменение одной переменной, как правило, не может происходить при абсолютной неизменности других. Ее изменение повлечет за собой изменение во всей системе взаимосвязанных признаков. Следовательно, отдельно взятое уравнение множественной регрессии не может характеризовать истинные влияния отдельных признаков на вариацию результирующей переменной.

С истема

независимых уравнений – система, в

которой каждая зависимая переменная y

рассматривается как функция одного и

того же набора факторов x то есть система

вида[7]:

истема

независимых уравнений – система, в

которой каждая зависимая переменная y

рассматривается как функция одного и

того же набора факторов x то есть система

вида[7]:

Y1=a 11x1 + a 12x2 +…+ a 1mxm +ε1;

Y2=a 21x1 + a 22x2 +…+ a 2mxm +ε2;

Yn=a n1x1 + a n2x2 +…+ a nmxm +εn.

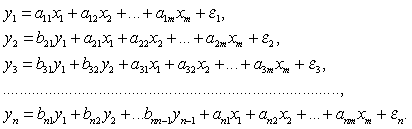

Система рекурсивных уравнений – система, в которой зависимая переменная одного уравнения выступает в виде фактора x в другом уравнении, то есть система вида:

Y1=a

11x1

+ a 21x2

+…+ a 1mxm

+ε1;

Y1=a

11x1

+ a 21x2

+…+ a 1mxm

+ε1;

Y2= b 21y1 +a 21x1 + a 22x2 +…+ a 2mxm +ε2 ;

Y3= b 31y1 + b 32y2+a 31x1 + a 32x2 +…+ a 3mxm +ε2 ;

Yn= bn1y1 + bn2y2 +…+ bnn-1yn-1 + an1x1 + an2x2 +…+ anmxm +εn.

Система взаимозависимых уравнений (система совместных одновременных уравнений) – система в которой одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую, то есть система вида: Y1= b12y2 + b13y3 +…+ b1nyn + a11x1 + a12x2 +…+ a1mxm +ε1; Y2= b21y1 +b23y3 +…+ b2nyn + a21x1 + a22x2 +…+ a2mxm +ε2 ;Yn= bn1y1 + bn2y2 +…+ bnn-1yn-1 + an1x1 + an2x2 +…+ anmxm +εn.

Приведенная форма модели – система линейных функций эндогенных переменных от экзогенных:

Y1=δ11x1 +δ12x2 +…+ δ1mxm;

Y2=δ21x1 +δ 22x2 +…+ δ2mxm;

Yn=δn1x1 + δn2x2 +…+ δnmxm,

где δij – коэффициенты приведенной формы модели.

4.1.2. Системы рекурсивных уравнений

Сложные системы и процессы в них, как правило, описываются не одним уравнением, а системой уравнений. При этом между переменными имеются связи, так что по крайней мере некоторые из таких связей между переменными требуют корректировки МНК для адекватного оценивания параметров модели (параметров системы уравнений). Удобно сначала рассмотреть оценивание системы, в которой уравнения связаны только благодаря корреляции между ошибками (остатками) в разных уравнениях системы. Такая система называется системой внешне несвязанных между собой уравнений

В такой системе каждая зависимая переменная рассматривается как функция одного и того же набора факторов; правда, этот набор факторов вовсе не обязан быть представлен весь целиком во всех уравнениях системы, а может варьировать от одного уравнения к другому. Можно рассматривать каждое уравнение такой системы независимо от остальных и применять для оценивания его параметров МНК. Но в практически важных задачах описываемые отдельными уравнениями зависимости представляют объекты и взаимодействие между этими объектами, которые находятся в одной общей среде. Наличие этой единой экономической среды обусловливает взаимосвязи между объектами и соответствующее взаимодействие, за что отвечают в данном случае остатки (корреляция между ошибками). Поэтому объединение уравнений в систему и применение обобщенного метода наименьших квадратов (ОМНК) для ее решения существенно повышает эффективность оценивания параметров уравнений.

Более общей является модель так называемых рекурсивных уравнений, когда зависимая переменная одного уравнения выступает в роли фактора х, оказываясь в правой части другого уравнения системы. При этом каждое последующее уравнение системы (зависимая переменная в правой части этих уравнений) включает в качестве факторов все зависимые переменные предшествующих уравнений наряду с набором их собственных факторов х. Здесь опять каждое уравнение системы может рассматриваться независимо, но тоже эффективнее рассматривать взаимосвязь через остатки и применять ОМНК: