1.3.1. Общие положения мнк

Остатки или так называемую случайную

компоненту определяют как

![]() =

=![]() -

-![]() .

Оценки параметров регрессии получили

из уравнения:

.

Оценки параметров регрессии получили

из уравнения:

![]()

![]()

Согласно, чтобы можно было применять МНК, необходимо, чтобы полученные оценки были «хорошими».

Такого рода задача равносильна следующей,

исследование остатков

![]() предполагает наличие следующих 5-ти

предпосылок МНК.

предполагает наличие следующих 5-ти

предпосылок МНК.

Случайный характер остатков

Нулевая средняя величина остатков , не зависящая от

:

:

Гомоскедастичность остатков, то есть дисперсия каждого отклонения одинаковы для всех значений

(нет роста дисперсии

)

: Д (

)

= const=

(нет роста дисперсии

)

: Д (

)

= const=

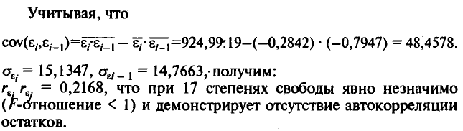

Отсутствие автокорреляции остатков . Значение остатков распределены независимо друг от друга, то есть cov ( ;

)

= 0,

)

= 0,

.

.Остатки подчиняются нормальному распределению.

1.3.2. Выполнение первой предпосылки мнк (случайный характер остатков)

Чтобы проверить случайный характер Ei,

строится график зависимости остатков

Ei от

расчетных значений зависимой переменной

![]()

![]()

Ei

Если на графике нет направленности в расположении т-к Ei , то остатки Ei– случайные величины и отсюда следует, что первая предпосылка МНК выполняется.

1.3.3.Выполнение второй предпосылки МНК (M( εi)=0)

Математическое ожидание случайного отклонения равно нулю: для всех наблюдений.

2ая предпосылка МНК М (Еi) = 0 означает, что

Данное условие означает, что случайное отклонение в среднем не оказывает влияния на зависимую переменную. В каждом конкретном наблюдении может быть либо положительным, либо отрицательным, но он не должен иметь систематического смещения. Если она равна 0, то 2ая предпосылка МНК выполняется.

1.3.4. Выполнение третьей предпосылки мнк (гомоскедастичность остатков)

3 предпосылка МНК – проверка гомоскедастичности остатков (независимости дисперсии остатков от хi)

При проверке гомоскедастичности используют критерии Гольфельда-Квандта, Спирмена и др.

Критерий Спирмена для проверки гомоскедастичности

Тест ранговой корреляции Спирмена использует наиболее общие предположения о зависимости дисперсий ошибок регрессии от значений регрессоров.

Тест Голдфелда—Квандта применяется в том случае, если ошибки регрессии можно считать нормально распределенными случайными величинами.

Тест ранговой корреляции Спирмена и тест Голдфелда—Квандта позволяют обнаружить лишь само наличие гетероскедастичности, но они не дают возможности проследить количественный характер зависимости дисперсий ошибок регрессии от значений регрессоров и, следовательно, не представляют каких-либо способов устранения гетероскедастичности.

1.3.5 Выполнение 4-го условия мнк (отсутствие автокорреляции остатков)

Определение. Нарушение независимости между ошибками для разных наблюдений называется автокорреляцией остатков. Т е Ɛi и Ɛj зависит друг от друга.

Нарушение этого условия делает модель неприемлемой для прогноза и аналитических целях. Невозможно использование таких моделей вызвано тем, что при наличии автокорреляции остатков, стандартизованные ошибки модели (как и в случае гетероскедостичности) будут неоценённые и отсюда следует, что проверка значимости коэффициентов регрессии будет ненадежность (т.е нарушение эффективности оценок).

Например, допустим, что остаток Ɛi находится под тест х2табл<x2расч, то автокорреляция в остатках есть, причем автокорреляционный процесс 4-го порядка.