Вопрос 65. Особенности организации автоматизированного решения задач бухгалтерского учета, обобщенная модель автоматизации бухгалтерского учета предприятия.

АРМ-ориентированная модель систем автоматизации бухгалтерского учета

Модель систем автоматизации бухгалтерского учета на основе АРМ (рис.1), в которой каждый АРМ являлся отдельным независимым программно-аппаратным комплексом, имеющим собственную базу данных, и был ориентирован на конкретного бухгалтера-расчетчика. Со временем сложился определенный набор типов АРМ, необходимых для автоматизации бухгалтерского учета большинства предприятий и организаций, в который входили: АРМ “Зарплата”, АРМ “Склад”, АРМ “Касса” и АРМ Главного бухгалтера. Однако следует отметить, что чаще всего однотипные по своим функциям АРМ, разработанные для разных предприятий и организаций, не являлись взаимозаменяемыми.

Рис.1. АРМ-ориентированная модель системы автоматизации бухгалтерского учета

Кроме сложившегося набора некоторые крупные предприятия и организации добавляли множество прочих АРМ типа: АРМ “Питание” для учета расхода продуктов питания для детских учреждений, АРМ “Детский сад” для учета расчетов за услуги детских дошкольных учреждений, АРМ для расчета и учета компенсационных выплат на несовершеннолетних детей и множество других специализированных АРМ.

Автоматизированные системы бухгалтерского учета, построенные на базе АРМ - ориентированной модели, несомненно более перспективны по равнению с системами, ориентированными на использование машиносчетных станций (или крупных ЭВМ). Они обладают целым рядом преимуществ, такими как:

доступная и понятная форма представления данных на экранах ПК и, как следствие, возможность использования низкоквалифицированных бухгалтеров-операторов;

уменьшение зависимости состояния бухгалтерского учета предприятия или организации и процесса его автоматизации от внешних факторов (в частности, условий режима работы машиносчетной станции);

Однако некоторые задачи бухгалтерского учета не были решены даже при использовании АРМ-ориентированной модели. Кроме того, возникли некоторые принципиально новые проблемы и вопросы. Ниже приведен перечень недостатков АРМ-ориентированной модели систем автоматизации бухгалтерского учета:

дискретность данных о состоянии предприятия (в соответствии с циклом работы АРМ, как правило, месяц).

Следствие: невозможность получения форм отчетности в любой момент времени и принятия оперативно-тактических решений руководством предприятия; выявление ошибок только в процессе закрытия отчетного периода (или этапа);

трудоемкость полного анализа объекта бухгалтерского учета вообще и невозможность его анализа в любой момент времени в частности.

невозможность (проблематичность) взаимозаменяемости бухгалтеров-операторов в связи с разными (и иногда принципиально) приемами работы на различных АРМ;

отвлечение главного бухгалтера от его прямых обязанностей - организации и контроля работы бухгалтерии на составление различных регистров бухгалтерского учета и форм отчетности по данным, получаемым с АРМ;

трудности с восстановлением АРМ при выходе из строя его аппаратного обеспечения;

сложность и разнородность баз данных, протоколов связи; иногда невозможность дальнейшего использования АРМ при изменении учетной политики предприятия

Пример: в случае перехода на еженедельные начисления и выплаты заработной платы большинство существующих АРМ “Зарплата” станут непригодны;

трудности (специфический подход) при обслуживании АРМ и резервном копировании данных;

необходимость (желательность) постоянного контакта с разработчиком;

высокая стоимость качественного программного обеспечения.

Одним из первых пакетов, разрабатывавшихся исходя из таких требований, был пакет “Финансы без проблем”. На сегодняшний день существует целое семейство программ, которое, если не принимать во внимание различия в интерфейсе и нагромождение дополнительных возможностей, основаны на одном и том же принципе. К таким программам относятся: “1С-бухгалтерия”, “БЭСТ”, “БЭМБИ”, “Парус” и т.д.

Основной принцип этих программ заключается в том, что все они явно или неявно представляют данные о бухгалтерских проводках ввиде таблицы, называемой книгой хозяйственных операций, а регистры бухгалтерского учета создаются путем запросов к ней.

Такой

формат представления данных о бухгалтерских

проводках, позволяющий хранить вместе

всю информацию о движении средств

предприятия (организации), не разделяя

их по различным базам данных, стал на

сегодняшний день фактическим стандартом

для разработчиков программного

обеспечения к системам автоматизации

бухгалтерского учета. Структурная схема

большинства таких программ практически

одинакова и изображена на рисунке 2.

Рис. 2. Структурная схема универсальных программ для систем автоматизации бухгалтерского учета типа “1С-бухгалтерия”.

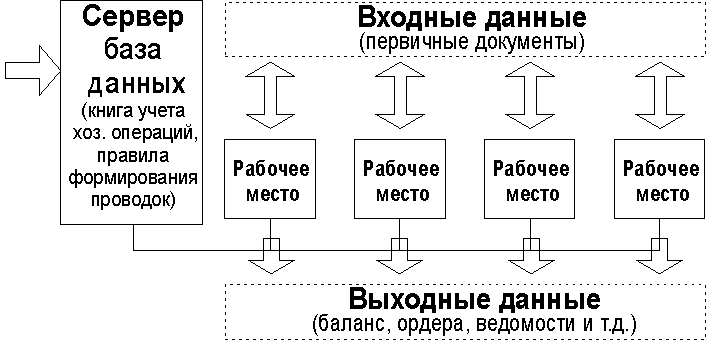

По мере развития и совершенствования сетевых технологий, в частности, технологии “клиент-сервер”, появилась более совершенная сетевая модель систем автоматизации бухгалтерского учета на базе универсальных программных средств, использующих описываемый выше формат хранения данных о бухгалтерских проводках, находящихся на выделенном сервере.

В качестве преимуществ сетевой модели на базе универсального программного обеспечения можно указать отсутствие недостатков, указанных для АРМ-ориентированной модели. Но, к сожалению, разработка и внедрение таких систем затруднена многими факторами, такими как:

низкий уровень квалификации бухгалтеров предприятий и организаций с точки зрения бухгалтерского учета;

Рис. 3. Структурная схема системы автоматизации бухгалтерского учета на базе универсального программного обеспечения (типа “1С-бухгалтерия”) с использоваием сетевой технологии “клиент-сервер”.