Лекція №11

Тема: Методи ринкового ціноутворення.

План:

1.Методичні підходи до розрахунку ціни на підприємстві.

2.Витратні методи ціноутворення .

Ключові терміни та поняття: напрями збирання інформації, зовнішні та внутрішні чинники, що впливають на ціни та формують навколишнє середовище для виробу підприємства; класифікація методів ціноутворення; ціноутворення по витратах; ціноутворення на основі попиту; конкурентні особливості ринку; метод „витрати + прибуток”; метод мінімальних витрат; метод надбавки до ціни; метод цільового ціноутворення; метод визначення ціни з урахуванням ”точки беззбитковості”.

Література основна:

1.Тормоса Ю. Г. Ціни та цінова політика: Навч. посібник / Ю. Г. Тормоса.– К. КНЕУ, 2001. –122 с., С. 46-51.

2. Корінєв В. Л. Цінова політика підприємства: Монографія / В. Л. Корінєв. – К. : КНЕУ, 2001. – 257 с., С. 98-112.

1. Методичні підходи до визначення цін на підприємствах. Встановлення ціни є одним з найважливіших етапів цінової політики підприємства. Однак насамперед потрібно проаналізувати напрями діяльності підприємства та визначити внутрішні й зовнішні чинники, що можуть вплинути на ціну. З цією метою підприємство повинно отримати відповідну інформацію, застосувавши комплексний підхід до її збирання та обробки. Передусім визначається обсяг необхідної інформації, адже через її брак зменшується ефективність аналізу, а отже, рішення прийматимуться несвоєчасно.

Базою для отримання інформації є окремі показники. Однак вони є лише вихідним матеріалом, який потрібно проаналізувати. Збирати такі дані доцільно тільки в разі впевненості, що вони є потенційним джерелом інформації.

Важливо визначити напрями збирання інформації, зовнішні та внутрішні чинники, що впливають на ціни та формують навколишнє середовище для виробу підприємства. Розглянемо основні напрями. 1. Інформація про ринок, його стан, зміни та товар. Здійснюється сегментація ринку, визначається сегмент, на якому реалізується товар, вивчаються вимоги споживачів до товару, ступінь його новизни, географічне положення підприємства, рівень доходів населення, місткість ринку, обсяг реалізації та попит населення, перспективи зміни кон’юнктури ринку, прогнозний обсяг реалізації, здатність задовольняти потреби споживачів, зокрема перспективні, необхідність модифікації виробу залежно від вимог споживачів і розвитку науково-технічного прогресу, характер сприйняття ціни на товар споживачем і реакція ринку на можливі зміни ціни. На основі цієї інформації можна повно охарактеризувати стан ринку, здійснити його сегментацію та визначитися на майбутнє. 2. Інформація про конкурентів та урядова політика в галузі ціноутворення. У ринковій економіці конкуренція є невіддільною складовою, тому ця інформація має дуже важливе значення і дасть змогу визначити: • основних конкурентів - виробників певного товару або його аналогів; показники порівняння якості товару конкурента з якістю власного виробу;

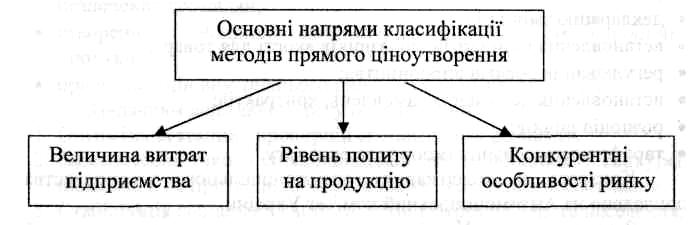

попит на конкурентні товари та його зміни; позитивні та негативні властивості товарів конкурентів; питому вагу конкурентів на певному ринку або його сегменті; фінансовий стан конкурентів, їхні прибутки за останній час; дії конкурентів на ринку та можливі напрями їх зміни; ступінь впливу дій конкурентів на ринок; урядову політику в галузі ціноутворення стосовно певного виробу; перспективні зміни урядових заходів у галузі ціноутворення. 3. Інформація про виробництво, витрати та валові доходи. Це дані про всі витрати підприємства, обсяги реалізації та можливість отримання прибутку: • собівартість продукції та її склад; • вплив витрат виробництва на кінцеву ціну реалізації товару; • обсяг реалізації та розмір отриманого валового доходу; • обсяги виробництва й товарні запаси, їх зміни; • розмір планового прибутку щодо товару та його питома вага; • залежність витрат виробництва від масштабів діяльності; • залежність прибутку від масштабів діяльності; • вплив на витрати підприємства розміру товарних запасів; • можливість зміни ціни на виріб і вплив її на обсяги реалізації та розмір отриманого прибутку. Зазначена інформація потрібна підприємству для аналізу й подальшого прийняття рішення з проблем ціноутворення. У ринкових умовах ціна встановлюється підприємством самостійно, а процес ціноутворення може бути зорієнтований на витрати підприємства або на ринкову ситуацію, яка постійно змінюється залежно від дій конкурентів і поведінки споживачів. При визначенні рівня ціни на продукцію підприємство застосовує різні методи ціноутворення. Усі методи ціноутворення можна згрупувати наступним чином:

Рис. 1 - Класифікація методів ціноутворення з урахуванням витрат, попиту та конкуренції.

Для першої групи методів характерним є визначення ціни з урахуванням рівня витрат на виробництво та реалізацію продукції. Цей метод називається ціноутворення по витратах. Другий напрям враховує можливості ринку (купівельну спроможність споживачів). Він визначається як ціноутворення на основі попиту. Третя група методів нечасто використовується в ринковому ціноутворенні. В основі цих методів лежить врахування особливостей конкурентного середовища. При використанні цього методу ціна визначається відповідно до рівня конкурентоспроможності продукції.

2. Витратні методи визначення ціни. Методи ціноутворення, що ґрунтуються на врахуванні витрат, називаються витратними. Суть витратних методів (рис. 2) полягає в тому, що підприємство розраховує ціну виходячи із суми власних витрат. Визначається собівартість продукції, тобто матеріальні витрати, витрати на оплату праці працівників, соціальні відрахування, амортизацію тощо. До цих витрат додаються загальноцехові, загальнозаводські витрати й розмір чистого прибутку, який прагне отримати підприємство, а потім - податки та обов’язкові відрахування, що не ввійшли до собівартості; зрештою визначається кінцева відпускна ціна. Розрахована ціна порівнюється з ринковою, а на основі результатів порівняння доходять висновку про доцільність виробництва певного продукту. Це загальна методика розрахунку ціни, що конкретизується в різних методах.

Рис. 2 – Витратні методи визначення ціни

1. Метод „витрати + прибуток”. Полягає в тому, що до витрат додається фіксований розмір прибутку. Труднощі виникають саме з визначенням його розміру. Він залежить від галузі національної економіки, видів товарів або послуг, характеристики підприємства: форми його власності, запровадженої технології, ступеня новизни товару тощо. Як правило, беруть середній рівень прибутку в галузі або середній рівень у національній економіці.

Щоб визначити собівартість виробництва, як правило, розраховують граничні витрати. Початкова ціна може дещо перевищувати ціну, яку підприємство встановить у майбутньому. А це дасть йому змогу за короткий час відшкодувати великі початкові витрати. Зі збільшенням обсягів реалізації товарів собівартість продукції та її ціна можуть знижуватись. Крім того, зі збільшенням обсягів реалізації поступово оптимізуються канали збуту, зменшується кількість посередників, знижується кінцева ціна.

2. Метод мінімальних витрат. Полягає в тому, що підприємство розраховує ціну виходячи з мінімальних витрат і без планування прибутку. Цей метод застосовують тоді, коли підприємство прагне вийти на ринок або збільшити власну питому вагу на ньому. Однак цей метод має недоліки. Оскільки ціна встановлюється на рівні мінімальних витрат, будь-які зміни в них, навіть ті, що мають форс-мажорний характер, дуже суттєво впливають на відпускну ціну. У ціні зовсім не передбачається (в окремих випадках може передбачатися мінімальний розмір) прибуток, який буде достатнім для розвитку підприємства. Прикладом є демпінгова ціна.

Демпінг – експорт товарів за значно нижчими цінами, ніж на внутрішньому і світовому ринках, з метою витіснення конкурентів. Демпінгова ціна – ціна, яка значно нижча, ніж ціни на ринку, а в деяких випадках і нижча за собівартість. Встановлюється деякими фірмами при реалізації своїх товарів в інших державах з метою проникнення на місцевий ринок або збільшення своєї частки на ньому. Такі ціни застосовуються при використанні спеціальних стратегій і діють короткий строк. Після досягнення визначеної мети проникнення на ринок і витіснення з нього конкурентів фірма встановлює звичайну ціну.

3. Метод надбавки до ціни. Полягає в тому, що ціну розраховують додаванням до ціни сировини (матеріалів, напівфабрикатів) певного коефіцієнта, тобто розрахунок виконують за формулою

![]() ,

,

де

![]() -

ціна закупленої сировини та матеріалів;

-

ціна закупленої сировини та матеріалів;

![]() -

коефіцієнт.

-

коефіцієнт.

4. Метод цільового ціноутворення. Полягає в тому, що ціна визначається як цільова для конкретного ринку з урахуванням діючих чинників або цільового прибутку. Цим методом розраховують собівартість продукції, яка дає змогу відшкодувати всі витрати підприємства (виробництва та реалізації), а також отримати такий прибуток, щоб зекономлені кошти можна було спрямувати на розвиток підприємства та стимулювання праці працівників. Велике значення має ступінь завантаженості виробничих потужностей підприємства, інші виробничі чинники. Недолік методу полягає в тому, що він не враховує попиту споживачів та їхнього інтересу до товару, ціни, за якою споживач може придбати цей товар. Тому потрібно здійснювати коригування з урахуванням вимог споживачів.

5. Метод визначення ціни з урахуванням ”точки беззбитковості”. Полягає в тому, що ціна виробу визначається на основі розрахунку найоптимальнішого обсягу виробництва, який дає змогу відшкодувати всі витрати підприємства за рахунок отриманих валових доходів виходячи з „точки беззбитковості”. Згідно з цим методом кількість виробленої продукції (КВ.П.) розраховується за формулою

![]()

де Ву.п.— умовно-постійні витрати виробництва; ЦВ — ціна виробу; В3 — змінні витрати на одиницю виробу. У цьому разі ціна виробу визначається так:

![]()

Розглядуваний метод має певні недоліки. Виникають труднощі під час розрахунку оптимальної кількості виробленої та реалізованої продукції. До того ж він не передбачає отримання прибутку, а тому підприємство не має змоги розширювати виробництво.

Процес ціноутворення має такі етапи:

1) визначення базової ціни, тобто ціни без знижок, надбавок, податків, транспортних, страхових та сервісних компонентів;

2) визначення загальної ціни товару (кінцевої відпускної ціни).

Характеристика методів визначення базової ціни

Сутність методу |

Переваги |

Недоліки |

Сфера застосування |

Метод повних витрат – до всієї суми витрат додається плановий прибуток

|

Забезпечується повне відшкодування витрат |

1) не враховується еластичність попиту; 2) відсутні конкурентні стимули до зниження витрат. |

1) для товарів пониженої конкурентоспроможності; 2) для нових товарів. |

|

|

|

|

Метод вартості виготовлення – до витрат на матеріали додається нормативна вартість обробки

|

Враховується власний внесок підприємства у збільшення вартості товару |

1) метод не може застосовуватися на довгострокову перспективу; 2) доповнює метод повних витрат. |

1) для підприємств з широким асортиментом при його зміні; 2) по одноразовим замовленням. |

|

|

|

|

Метод неповних (маржинальних) витрат – до змінних витрат додається маржинальний прибуток

|

Забезпечує повне покриття постійних витрат та максимальний прибуток |

- |

Для будь-якого товару |

|

|

|

|

Метод рентабельності інвестицій – до витрат на одиницю товару додається сума процентів за кредит

|

Єдиний метод, який враховує платність фінансових ресурсів |

Високий рівень ставок за кредит і їх зміна під впливом інфляції робить ціну неконкуренто-спроможною |

1) для підприємств з широким асортиментом; 2) для нових товарів. |

|

|

|

|

Метод маркетингових оцінок – є три різновиди даного методу: |

|||

1) тендерний – покупці анонімно приймають участь у конкурсі пропозицій (тендерів), виграє той, хто запропонує кращі умови; |

Забезпечуються рівні права покупцям |

Немає кількісної оцінки розрахунку ціни |

При розміщенні державних замовлень |

2) метод оцінки реакції покупців – продавець намагається з’ясувати ціну, по якій покупець точно придбає товар; |

|||

3) метод схожої ціни – при встановлені ціни на свій товар продавець орієнтується на його якість і ціни конкурентів. |

|||