3 В. Определение необходимого уровня коэффициента общей ликвидности

Стоимость запасов, необходимых для осуществления одного цикла, можно рассчитать исходя из суммы однодневных материальных затрат и числа дней, на которое должны иметься материальные запасы. Последних должно быть столько, чтобы можно было ежедневно вкладывать в дело нужную их величину с учетом того, что организации эти запасы не поставляются ежедневно в размере этой величины. Поставки происходят с интервалами, технологический цикл длится не один день. Кроме того, надо учесть число дней доставки запасов транспортными организациями и, наконец, страховой запас — очень важный показатель, поскольку практика показывает, что и транспорт, и поставщики нарушают свои договорные обязательства перед организацией.

Расчет однодневных материальных затрат производится по данным бухгалтерского учета о суммарных материальных затратах за определенный период делением их величины на число дней периода (месяц, квартал, год). При необходимости производится корректировка с учетом изменения покупных цен на материальные ресурсы, технологии, номенклатуры продукции (работ, услуг) и других факторов.

Число дней необходимых запасов определяется исходя из сложившихся отношений с поставщиками, транспортными организациями, а также экспертной оценки страхового запаса.

В нашем примере в организации годовые материальные затраты с учетом произведенных корректировок равны 3340 тыс. руб. Технологический цикл равен 5 дням, интервалы между поставками (средние, в соответствии с заключенными договорами) — 14 дней, время доставки транспортом — 2 дня. Страховой запас экспертно оценен в 2 дня. Таким образом, общее необходимое число дней запасов составит: 5 + + 14 + 2 + 2 = 23 дня. Однодневные материальные затраты равны годовым материальным затратам (3340 тыс. руб.), деленным на 360 дней, т.е. 9,27 тыс. руб.

Стоимость необходимых запасов составит: 9,27 х 23 = 213,2 (тыс. руб.). Это значит, что после погашения долгов у организации должны остаться оборотные активы на сумму не менее 213,2 тыс. руб. (фактически осталось, как видно из предыдущих расчетов, 108,4 тыс. руб.).

Но эти две величины нельзя сравнивать между собой, пока мы не вернемся к фактическим балансовым остаткам запасов, которые оказались неликвидными для погашения долгов, но могут быть использованы в дальнейшей деятельности организации. Речь идет о незавершенном производстве стоимостью 36 тыс. руб. и прочих запасах на 3 тыс. руб. Они не могут быть проданы, но могут быть использованы в деятельности организации. Также для дальнейшей деятельности может быть использована оставшаяся часть запасов сырья и материалов.

Допустим, что все оставшиеся после погашения долгов балансовые запасы пригодны для производственного потребления. Для погашения долгов в сумме 200 тыс. руб. мы использовали 30 тыс. руб. денежных средств и краткосрочных финансовых вложений, 85 тыс. руб. краткосрочной дебиторской задолженности-Остальные 85 тыс. руб. можно погасить только за счет продажи запасов.

Но при продаже сырья и материалов балансовая стоимость их была на 10 тыс. руб. выше продажных цен, а готовой продукции — на 4 тыс. руб. ниже. Таким образом, на погашение долгов фактически ушло не 85 тыс. руб. запасов, а следующая величина: 85 + 10 - 4 = 91 (тыс. руб.). Остаток запасов на балансе равен: 240 - 91 = 149 (тыс. руб.). Напомним, что необходимый остаток, по расчету, определен в сумме 213,2 тыс. руб.

В этой ситуации организация, погасив краткосрочные долги, не способна продолжать бесперебойную деятельность. Недостаток запасов равен: 213,2 - 149 = 64,2 (тыс. руб.).

Нормальный (минимально необходимый) для данной организации коэффициент общей ликвидности должен быть на уровне:

![]()

Если минимально необходимый коэффициент обшей ликвидности выше реального коэффициента, организацию нельзя считать платежеспособной независимо от уровня каждого из этих коэффициентов (разумеется, при условии, что оба они превышают единицу).

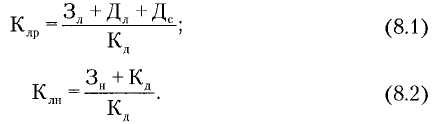

Формализуем эту зависимость, введя условные обозначения:

Клр — реальный коэффициент общей ликвидности;

Клн—нормальный (минимально необходимый) коэффициент общей ликвидности;

Зл1 — стоимость ликвидных запасов по продажным ценам, необходимая для погашения краткосрочных обязательств;

361 — стоимость тех же запасов по балансу;

Зб — балансовая стоимость всех запасов;

Дл — ликвидная дебиторская задолженность;

Дс — денежные средства и краткосрочные финансовые вложения;

Кд — краткосрочные обязательства организации;

Зн — необходимые запасы (по расчету);

Зл — стоимость (продажная) всех ликвидных запасов в составе балансовых запасов (36).

![]()

Но, по определению,

3,, = Кд - Дл - Дс. (8 За)

Поэтому формула (8.3) упрощается:

Зс = 36 - Зб1 - Зн. (8.3б)

Рассмотрим несколько примеров и определим границы взаимосвязей между Клр, Клн и Зс. В условиях примеров — разные структуры оборотных активов, отношение балансовой и продажной стоимости запасов, размер кредиторской задолженности и т.д. (табл. 2, прил. 7).

Данные по организации А характеризуются следующими особенностями, имеющими значение для формирования величины показателей по строкам 9—11:

в составе оборотных активов преобладают запасы;

продажная стоимость запасов ниже балансовой как по всем запасам, так и по той их части, которая используется непосредственно для погашения долговых обязательств;

краткосрочные обязательства невелики по сравнению с ликвидными оборотными активами, поэтому достаточно высок реальный коэффициент общей ликвидности. По той же причине преобладающая часть краткосрочных обязательств может быть погашена за счет ликвидной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений; ликвидных запасов на эту цель требуется только 500 тыс. руб. по продажной стоимости;

вследствие изложенного выше отрицательная разность между продажной и балансовой стоимостью запасов не может оказать сильного влияния на уровень реального коэффициента общей ликвидности;

варианты различаются лишь продажной стоимостью всех ликвидных запасов и той их части, которая должна быть реализована в счет погашения долгов. Все остальные параметры вариантов одинаковы.

Выводы на основе показателей по строкам 9 и 11 организации А:

чем больше степень снижения продажных цен запасов по сравнению с их балансовой стоимостью, тем ниже реальный коэффициент общей ликвидности и тем больше недостаток запасов, остающихся после погашения краткосрочных обязательств, по сравнению с их необходимой величиной;

во всех случаях превышение необходимого коэффициента общей ликвидности над реальным является признаком недостатка запасов по сравнению с необходимыми.

Условия, заложенные в ситуацию организации Б, отраженную в табл. 2, прил. 7 схожи с условиями организации А. Однако между ними имеется принципиальное различие: продажные цены всех ликвидных запасов и их части, направляемой на погашение краткосрочных обязательств, выше их балансовой стоимости.

Это единственный фактор, который обеспечивает превышение уровня реального коэффициента общей ликвидности над необходимым. Соответственно, главные выводы на основе показателей строк 9 — 11 организации Б:

превышение реального коэффициента общей ликвидности над необходимым уровнем этого коэффициента — признак того, что остающиеся после погашения краткосрочных обязательств запасы выше их расчетного необходимого размера, причем превышение не находится в прямой зависимости от уровня реального коэффициента общей ликвидности (необходимый коэффициент одинаков во всех вариантах), иначе точнее было бы говорить о степени превышения реального коэффициента над необходимым;

не прослеживается прямая зависимость между ростом продажных цен всех запасов (строка 4) и суммой излишних по сравнению с необходимыми запасов (строка 11). Это понятно, так как при расчете излишка или недостатка запасов мы возвращаемся к их балансовой оценке, поскольку они предназначены не для продажи, а для дальнейшей деятельности организации;

3) прямая зависимость существует между ростом продажных цен по сравнению с балансовой стоимостью запасов, предназначенных для продажи (строки 5 и 6), и превышением остающихся запасов над необходимыми (строка 11): чем больше разность между суммами строки 5 и 6, тем выше названное превышение. Это логично, так как для погашения долгов в такой ситуации требуется меньше балансовых запасов.

Отметим главное, касающееся всех рассмотренных ситуаций: мы исходили из условия, что все балансовые запасы, оставшиеся после погашения краткосрочных обязательств, пригодны для использования в деятельности организации. Именно это условие заложено в формулу (8.3б). Если оно не соблюдается, положительный результат по состоянию запасов (Зс) будет меньше, а отрицательный — больше. Возможно даже превращение положительного результата в тех ситуациях, где он имеет место, в отрицательный. Тогда окажется неверным вывод о том, что превышение уровня реального коэффициента общей ликвидности над необходимым сопровождается положительным результатом по строке 11.

Необходимый размер запасов, остающихся после погашения долгов, рассчитывается вне связи с балансовыми данными и ликвидными оборотными активами организации — такова его суть. Поэтому функциональная зависимость между реальным и необходимым коэффициентами общей ликвидности, с одной стороны, и недостатком или излишком запасов — с другой, отсутствует. Имеет место лишь тенденция, которая позволяет утверждать, что превышение необходимого коэффициента общей ликвидности над реальным связано с опасностью недостатка запасов после погашения краткосрочных обязательств для продолжения бесперебойной деятельности организации и, наоборот, более высокий реальный коэффициент общей ликвидности по сравнению с необходимым может свидетельствовать о достаточной обеспеченности запасами.