4 В. Эталонный коэффициент общей ликвидности

При идеальном состояние запасов и дебиторской задолженности, критерии оценки платежеспособности должны быть иными. Числящиеся на балансе запасы лишь обеспечивают бесперебойную деятельность организации, на эту цель их хватает, но лишних нет, все запасы — необходимые. Поэтому для погашения краткосрочных обязательств запасы использовать нельзя. Для реализации этой цели могут направляться лишь денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность. Тогда значения реального и необходимого коэффициентов общей ликвидности равны и совпадают с уровнем коэффициента, рассчитанного по балансовым данным. Нужен только один коэффициент общей ликвидности. При этом просроченной кредиторской задолженности нет и задолженность организации банкам по краткосрочным кредитам также является нормальной и погашается в необходимые сроки.

Такая идеальная организация является прибыльной, поэтому балансовые остатки дебиторской задолженности и денежных средств выше балансовых остатков кредиторской задолженности. Собственных оборотных средств достаточно для финансирования запасов. Заемные источники нужны только для покрытия дебиторской задолженности, и они имеются в форме кредиторской задолженности.

Рассчитанный на основе таких условий коэффициент общей ликвидности может служить эталоном для каждой организации. Речь идет об эталонном коэффициенте, при расчете которого краткосрочные обязательства принимаются в нормальной, а не фактически сложившейся сумме.

Зная свой эталонный коэффициент и его составляющие, организация может определить главные по количественным значениям причины отклонения фактического коэффициента общей ликвидности, полученного по балансовым данным, от эталонного.

Эталонный коэффициент различается в зависимости от структуры оборотных активов, рентабельности продаж, доли фонда оплаты труда в составе затрат, особенностей налогообложения и договорных условий расчетов с покупателями и поставщиками.

Приведем пример расчета эталонного коэффициента, сравнив его с фактическим и выявив основные причины отклонений вторых от первых (табл. 3, прил. 7). Все это позволит организации принять решения по улучшению платежеспособности.

Нормальное значение запасов за минусом расходов будущих периодов рассчитывается методом, представленным выше для определения необходимых запасов.

Нормальное значение НДС по приобретенным ценностям за минусом относящегося к внеоборотным активам рассчитывается умножением фактического значения показателя на отношение нормальных запасов к балансовым (здесь содержится допуск, так как в составе балансового НДС по приобретенным ценностям могут быть результаты перерасчетов в бюджет, но количественно этот допуск не играет заметной роли).

Нормальная величина денежных средств и краткосрочных финансовых вложений (ДС1) рассчитывается по следующей формуле:

ДС1, - Дс6 + (Зб - 3„) + (Д6 - Д„) + (Н6 - Н„),

где Дс6 — фактическая величина денежных средств и краткосрочных финансовых вложений;

3fi, (3„) — запасы за минусом расходов будущих периодов, фактическая величина (нормальная величина);

Д6 (Д„) — дебиторская задолженность со сроком погашения до 12 месяцев, фактическая величина (нормальная величина);

Не (Нн) — НДС по приобретенным ценностям за минусом относящегося к внеоборотным активам, фактическая величина (нормальная величина).

Логика такого расчета состоит в том, что денежные средства увеличились бы, если бы запасы и дебиторская задолженность снизились до нормальных значений.

К,, принимается в сумме, равной Дн, увеличенной на дебиторскую задолженность со сроком погашения свыше 12 месяцев. В нашем примере она равна 30 тыс. руб. Это увеличение основано на том условии, что вся дебиторская задолженность должна покрываться кредиторской задолженностью.

Д„ рассчитывается вычитанием из Д6 просроченной и не списан ной безнадежной краткосрочной дебиторской задолженности.

При таком методе расчета эталонного коэффициента общей ликвидности он в большинстве случаев окажется выше фактического, причем это превышение практически является результатом лишь доведения величины кредиторской задолженности (или всех краткосрочных обязательств) до необходимого размера. Стоимость оборотных активов почти не изменяется, но их сумма частично перемещается из запасов и дебиторской задолженности в денежные средства, т.е. оборотные активы становятся более ликвидными и соответственно повышается коэффициент абсолютной ликвидности. На коэффициент общей ликвидности это не оказывает влияния.

Повышение эталонного коэффициента общей ликвидности при нормальной структуре баланса (т.е. при отсутствии в запасах излишних или недостающих, в дебиторской задолженности — просроченной или безнадежной) происходит потому, что снижается необходимость в краткосрочных заемных источниках финансирования и независимо от соотношения запасов и дебиторской задолженности по фактическим балансовым данным.

В нормальных условиях предполагается, что все необходимые запасы, даже если они превышают фактические, покрываются собственными оборотными средствами и не влияют на величину денежных средств. В такой ситуации денежные средства изменяются только под влиянием изменения краткосрочной (либо долгосрочной) дебиторской задолженности.

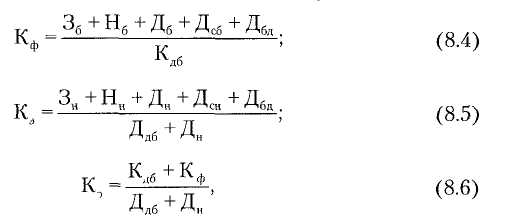

Определим в общем виде взаимозависимость КЛ и К,:

Формула (8.6) годится для всех случаев, кроме одного, когда балансовые запасы ниже необходимых. Тогда сравнение Кф и К, можно осуществить только прямым счетом.

Практическое значение расчета эталонного коэффициента общей ликвидности состоит в том, что он позволяет выявить конкретные причины, вызывающие снижение фактического уровня платежеспособности по сравнению с нормальным (эталонным).

Из формулы (8.6) следует, что Кф = К„ если Кл = Ди + Дб1; Кэ > Кф, если Кл > Дн + Д6л

По каким причинам балансовые краткосрочные обязательства организации превышают суммарную величину его дебиторской задолженности? Эти причины различны, но основные из них следующие:

условия расчетов с дебиторами таковы, что средние суммы платежей дебиторов по договорам меньше средних сумм платежей кредиторской задолженности и других краткосрочных обязательств;

на балансе организации имеют место большие суммы просроченных краткосрочных обязательств;

организация имеет излишние запасы и покрывает их краткосрочными обязательствами сверх необходимых размеров.

Каждая из названных причин может определять низкий фактический коэффициент общей ликвидности. Устранение их позволит приблизить последний к эталонному для данной организации значению.