Коэффициент оборачиваемости запасов в днях

Коэффициент оборачиваемости собственных средств

Доля дебиторской задолженности в стоимости имущества

Доля собственных средств в стоимости имущества

(Денежные средства + краткосрочные ценные бумаги) : краткосрочные обязательства

(Денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) : краткосрочные обязательства

(Денежные средства + краткосрочные финансовые вложения + дебиторская задолженность + запасы и затраты) ; краткосрочные обязательства j

Удельный вес запасов и затрат в сумме краткосрочных обязательств

Выручка от реализации : стоимость имущества

Стоимость реализуемой продукции: стоимость запасов и затрат

365 Дней: число оборотов

Выручка от реализации ; собственные средства

Финансовые показатели пользуются большой популярностью, так как их легко определить; они выглядят убедительными, позволяют системно подходить к анализируемым проблемам и проводить сопоставление полученных результатов. Вместе с тем в работе Д. Уотерса [56] отмечается, что финансовые показатели имеют свои недостатки, которые в первую очередь связаны с тем, что они скорее отражают прошлые результаты, а не текущие, медленно

реагируют на изменения, зависят от ряда бухгалтерских приемов и не учитывают важных аспектов логистики. Финансовые показатели констатируют полученные результаты (положительные или отрицательные), но не определяют направлений их улучшения.

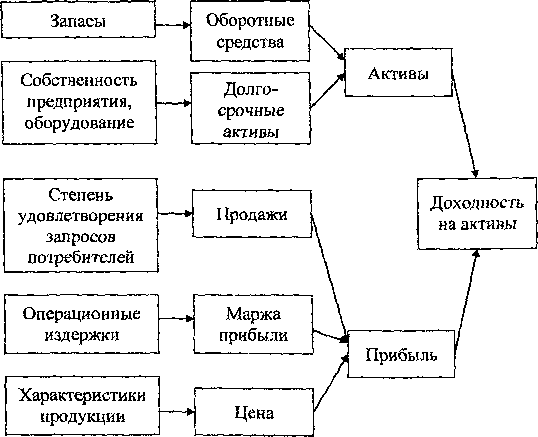

Логистика является дорогостоящей функцией и оказывает существенное влияние на общие финансовые показатели предприятия, в частности на доходность на активы (рис. 4.3 [56]).

Рис. 4.3. Влияние логистики на доходность на активы

Доходность на активы определяется как прибыль, полученная предприятием до выплаты налогов, полученная за счет стоимости используемых активов. Полученный показатель свидетельствует, насколько хорошо используются имеющиеся ресурсы, и в целом чем выше показатель доходности на активы, тем лучше результаты деятельности предприятия. Активы обычно разделяются на оборотные средства (наличные денежные средства, счета к получению, запасы и т. д.) и долговременные средства (собственные здания, оборудование и т. д.). Совершенствование материального потока

приводит к сокращению запасов. Это непосредственно снижает оборотные активы, а также снижает долгосрочные активы и повышает прибыль [56].

Из рис. 4.3 видно, что оборотные средства и долговременные активы работают на снижение необходимых активов. Так, снижение инвестиций в запасы за счет оптимизации их уровня позволяет высвободить денежные средства и, как следствие, снизить потребность в заемных средствах.

Другие три элемента схемы работают на увеличение прибыли. За счет обеспечения наличия продукции и более удобного ее получения логистика позволяет повысить объем продаж и обеспечить более высокую рыночную долю. Эффективная логистическая деятельность обеспечивает и оптимальный уровень операционных издержек, что ведет к получению большей маржи прибыли. Ценность продукта (работы, услуги) может заключаться в ускорении доставки заказа или сокращении времени его выполнения, а это в свою очередь позволяет установить на него наценку.

Таким образом, перечисленные факторы дают возможность улучшить финансовые и экономические показатели предприятия и использовать их в управлении рентабельностью.