Параметры товара

Показатель |

Товар |

||

1 |

2 |

3 |

|

Потребление А, ед. |

А = 12 ООО |

D2 = 25 ООО |

D-s = 6 ООО |

Издержки Сл., у.е./ед. |

4-0,6 |

4 = 0,4 |

4=1.2 |

Издержки С0;, у.е. |

О CN II о" о |

4 =20 |

8 II О О |

Стоимость единицы товара, 4 > У-е- |

4 =3 |

4=2 |

4=6 |

Стоимость единицы товара при учете получения скидок рассматривается как «ступенчатая» функция переменной д, а именно:

—Cniq).

Тогда задача может быть записана следующим образом:

C0~ + Ck-~ + Cn(q)-D^min,

q 2 д> Q

где

^ ✓ ч f^no, если

[^пьесли ч -Я\

При этом считаем, что выполнено неравенство СП1 < Сп'о.

В приведенных выражениях С„0 и СП! - цена единицы продукции при размере заказа, меньшем и равном или превышающем qx соответственно.

Тогда тариф CAj является следующей «ступенчатой» функцией переменной q, ед.

г Iе*20 = °’40’если q < = 2 000;

^ [СЙ21 = 0,36, если q^q2i- 2 ООО..

Решение.

Определим параметры оптимальной стратегии управления запасами для товара 2.

Параметры стратегии товаров 1 и 3 остаются прежними. Для принятия решения необходимо определить экономичный размер заказа товара 2 при «новом» (с учетом скидки) тарифе издержек хранения Chn =0,36.

2-20-25 ООО

С*,, V 0,36

Выберем оптимальный размер заказа.

Поскольку пороговое значение q2l - 2 ООО ед. тов. больше,

чем EOQ^ = 1666,(6) ед., для выбора оптимального размера заказа товара 2 необходимо сравнить значения суммарных годовых потерь для этого товара в точках #2о ~ EOQ2o = 1 581 ед. и q2x = = 2 ООО ед., выбрав вариант, при котором потери меньше:

при q = q2о ~ EOQ2o = 1 581 ед. годовые потери (издержки

хранения и накладные расходы на поставки) по этому товару равны 632,4 у. е.;

при q = q2l =2 ООО ед. они составят, у. е.

Сш, -q2l <УА>,_0,36-2000[ 20-25000 = 4]()

2 2000

Таким образом, если поставлять товар двумя партиями размером 2000 ед, тов., то издержки хранения и накладные расходы на поставки сократятся на 222,4 у.е. (632,4 - 410).

Оптимальное решение - принять условия скидки (для тарифа издержек хранения) и поставлять товар двумя партиями размером

ООО ед.

Вопросы для самоконтроля

Дайте определение цены.

Перечислите основные элементы ценового механизма.

Перечислите основные цели ценовой политики маркетинга.

Перечислите основные цели предприятия.

В чем заключается влияние логистики на эффективность маркетинговой концепции?

Охарактеризуйте маркетинг-логистическую концепцию.

Перечислите основные элементы методологии ценообразования в логистических системах.

Перечислите и охарактеризуйте функции цены.

Перечислите виды цен и дайте их характеристику.

Какие виды цен вам известны?

Раскройте сущность расчета цены по методу «средние издержки + прибыль».

В чем заключаются преимущества метода ценообразования «средние издержки + прибыль».

Что является обязательным условием эффективного применения метода ценообразования на основе «обеспечения безубыточности и целевой прибыли»?

Что лежит в основе установления цены на основе «ощущаемой ценности товара (услуги)»?

В основе какого метода ценообразования лежит информация о ценах конкурентов?

Какие подходы к ценообразованию выделяют?

Перечислите виды тарифов на автомобильном транспорте и дайте их характеристику.

В чем заключается разница между «массой отправки» и «количеством груза»?

Какой измеритель лежит в основе формирования тарифа на погрузо-разгрузо чн ые работы?

Перечислите наиболее распространенные методы формирования цен на логистические услуги.

Дайте характеристику ценообразования на условиях ФОБ.

В чем заключается смысл скидки к цене?

Перечислите и охарактеризуйте виды скидок, используемых в практике предприятий.

Каковы причины роста цен?

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ В ЛОГИСТИКЕ

Оценка эффективности функционирования логистических систем

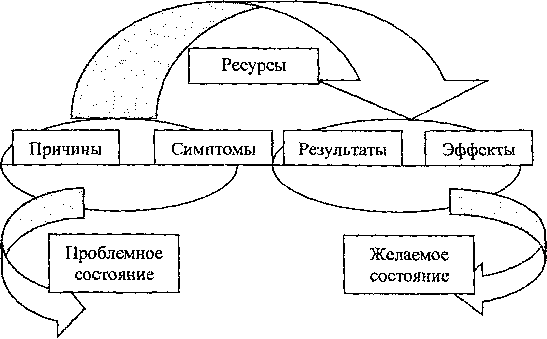

Оценка эффективности результатов логистической деятельности и контроль над ними необходимы для правильного размещения ресурсов (рис. 4.1),

Рис. 4,1, Диагностика проблемы

Задачи логистического контроля состоят в том, чтобы проследить, насколько фактические результаты работы соответствуют параметрам оперативных планов, и выявить благоприятные возможности для наращивания производительности и эффективности. В практике чаще ориентируются на оценку логистических операций в различных функциональных областях. Вместе с тем ведущие зарубежные и отечественные ученые считают, что современные условия конкуренции требуют ориентации на единый логистический процесс. Это означает, что общие логистические издержки следует рассматривать в связи с уровнем исполнения заказов потребителей, что позволит с больЩей эффективностью о ценить соотношения ключевых экономических показателей [3, с. 593].

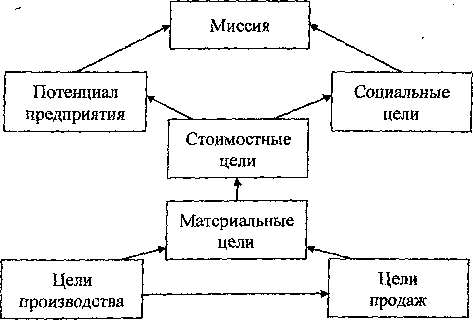

Оценке эффективности должно предшествовать выявление целей и миссии предприятия или системы в целом (рис. 4.2), Это в свою очередь позволит сформировать неформальную систему показателей.

Рис. 4.2. Цели предприятия, формирующие миссию бизнеса

Миссия - это те цели, которые должны быть достигнуты логистической системой в рамках определенной ситуации «продукт- рынок». Различные миссии могут оказывать различное влияние на издержки функциональных областей логистики. Сочетание функционального подхода и реализации конкретных целевых установок в сфере логистики позволяет анализировать прибыль предприятия. Подобный подход требует от предприятий разработки наиболее экономичных схем товародвижения.

Разработка экономичных схем товародвижения включает ряд этапов [30].

Определение цели логистики и альтернативы их реализации.

Определение функций, выполнение которых должно привести к достижению поставленных целей, и исключение связанных с ними затрат для каждого альтернативного варианта.

Выбор наиболее приемлемой логистической схемы, исходя из критерия сравнительной экономической эффективности.

Таким образом, для системы в целом возможно подобрать логистическое звено (или звенья), которое способно с минимальными затратами для фирмы-заказчика осуществить логистические операции в рамках поставленных целей.

Капитальные затраты в логистике

Логистические звенья, функционирующие в цепях поставок, инвестируют в свои активы для обеспечения жизнедеятельности бизнеса. Как правило, инвестиции имеют капитальную, нематериальную, оборотную и финансовую направленность. Важнейшими элементами инвестиций являются капитальные вложения и оборотные средства.

Капитальные вложения не являются синонимом инвестиций и данные термины не тождественны. Инвестиции являются более широким понятием, чем капитальные вложения. Последние предназначены для осуществления различных инвестиционных проектов в сфере бизнеса.

Капитальное инвестирование - процесс принятия решения о вложении средств в элементы основного капитала, а также процесс реализации подобных решений в условиях неопределенности и риска.

Капитальное инвестирование может производиться за счет различных финансовых ресурсов. Источниками образования финансовых ресурсов могут быть как внутренние, так и внешние источники (собственные, заемные, привлеченные). Например, основным источником финансового обеспечения инвестиций в основной капитал в промышленно развитых странах являются собственные средства корпораций в форме амортизационных отчислений и нераспределенной прибыли (65-70%). Они дополняются определенной долей доходов от реализации собственных ценных бумаг (акций и облигаций) и кредитов, полученных с рынка ссудного капитала (30-35%). В России источники финансирования имеют следующее соотношение: собственные средства предприятия - 50,3%, привлеченные средства-49,7% [7, с. 95].

Важнейшим источником финансирования капитальных вложений являются амортизационные отчисления. Определенную расчетным путем сумму амортизации включают в капитальный бюджет на предстоящий год. В то же время амортизационные отчисления являются элементом текущих издержек и участвуют в формировании прибыли предприятия. Если рассматривать амортизационные отчисления как элемент дохода предприятия, то их экономическую оценку целесообразно осуществлять по чистому дисконтированному доходу (ЧДД), размер которого за весь амортизационный срок объекта основных средств (транспортное средство, складское оборудование и пр.) можно рассчитать по формуле [7]

ЧДДо=5:-^тг, (4.1)

о(1 + г)

где А — годовая сумма амортизационных отчислений, тыс. руб.;

t — амортизационный срок службы объекта основных средств,

лет;

г - норма дисконта (норма доходности), уровень которой можно принять исходя из депозитной процентной ставки банка или иного показателя, принятого на практике, доля ед.

Однако одних амортизационных отчислений часто бывает недостаточно для своевременного обновления оборудования, в связи с чем предприятия вынуждены обращаться к внешним источникам финансирования капитальных вложений - кредитам банка.

Основу денежного потока приобретения капитального актива за счет долгосрочного банковского кредита составляют уплачиваемые проценты и общая сумма долга, подлежащая погашению. Общую величину денежного потока в настоящей стоимости можно рассчитать по формуле [7]

CP = (4.2)

1 h (1 + r)‘ о*/-/

где CFl - сумма денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости;

СП - сумма процента, уплачиваемого за кредит, исходя из годовой ставки;

Нс — ставка налога на прибыль, доли ед.;

г - годовая процентная ставка за долгосрочный кредит, доли ед.; t - продолжительность расчетного периода, лет;

ДК - сумма долгосрочного кредита банка.

Одной из современных форм финансирования капитальных вложений в основной капитал является финансовая аренда (лизинг). За основу денежного потока финансовой аренды капитального актива принимают:

авансовый лизинговый платеж, если он предусмотрен договором лизинга;

-регулярные лизинговые платежи за эксплуатацию капитального актива.

Величину общего денежного потока в настоящей стоимости при финансовой аренде рассчитывают по формуле

С^-^лп + 1ЛПп(1~Гс)-. («)

Г=1 (1 + /')

где СР2 — сумма денежного потока по лизингу капитального актива, приведенная к настоящей стоимости;

Ат - сумма авансового лизингового платежа, предусмотренная в договоре лизинга;

Нс - ставка налога на прибыль, доли ед.;

ЛП - годовая сумма регулярного лизингового платежа за эксплуатацию предмета лизинга;

г - годовая ставка дисконтирования, доли ед.; t- продолжительность расчетного периода, лет.

Если после предусмотренного срока использования капитального актива, приобретенного в собственность или взятого в аренду на условиях лизинга, он будет иметь ликвидационную стоимость, то ее прогнозная величина исключается из денежного потока. Величина ликвидационной стоимости определяется по формуле

(4-4)

(1+гУ

где СРЪ - дополнительный денежный поток за счет продажи капитального актива по ликвидационной стоимости;

ЛС - прогнозируемая ликвидационная стоимость актива после окончания срока его эксплуатации;

г - среднегодовая ставка ссудного процента, которая сложилась на кредитном рынке, доли ед.;

t — продолжительность расчетного периода, лет.

В цепях поставок для эффективного функционирования логистических звеньев (производственных предприятий, центров консолидации и распределения, оптово-посреднических предприятий) создаются запасы товарно-материальных ценностей. Одним из элементов общих затрат на создание и поддержание запаса (inventory carrying costs) являются капитальные затраты. Величина капитальных затрат достигает 82% в общем объеме затрат на создание и поддержание запасов [3; 49].

Капитальные затраты, характеризуют, какой капитал предприятия (фирмы) отнесен на создание запасов с позиции других (альтернативных) путей его использования (например, для целей маркетинга, повышения производительности труда и т. п.). В различных источниках отмечается, что в практике определение этих затрат представляет значительную сложность. Одним из способов вычисления капитальных затрат на создание и поддержание запасов является определение средней или минимальной нормы процента возврата на вложенный капитал (новые инвестиции), т. е. оценки, аналогичной решениям менеджмента предприятия по вложению средств в рекламу, новое строительство или технологическое оборудование. В западной практике эту норму называют «барьерная» норма. Она устанавливается на уровне минимальной нормы прибыли или рентабельности [49].

Исходя из вышесказанного, минимальную норму процента возврата на вложенный капитал можно представить в формализованном виде

Скр^к-Т-Ц, (4.5)

где к - коэффициент пропорциональности, зависящий от величины запаса банковского процента;

Т - товарный поток, т/год;

Ц - цена закупки, руб./т.

После решения вопроса об эффективности запланированных инвестиций потребность в капитальных затратах может быть определена путем суммирования ожидаемых цен приобретаемых элементов основного капитала.

Управление капитальными затратами является одним из элементов общей системы управления затратами предприятия, так как капитальные затраты направлены на обеспечение оптимального уровня затрат системы и, соответственно, доходности [33].

Финансово-экономические показатели и их использование в управлении рентабельностью логистических систем

Одним из главных принципов рыночной экономики является рентабельность работы предприятия. Прибыль характеризует эффективность хозяйственной деятельности и является источником финансирования его дальнейшего развития.

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы и др.

Анализ финансового состояния предприятия основан на расчете рада показателей (табл. 4Л).

Таблица 4.1

Показатели комплексной оценки финансового состояния предприятия

Показатель |

Оценка |

Показатели финансовой устойчивости Коэффициент независимости Заемные средства Коэффициент задолженности |

Доля собственных средств в стоимости имущества предприятия Доля заемных средств в стоимости имущества Отношение собственных средств к заемным |

Оценка

Дебиторская задолженность

Собственные средства

Показатели платежеспособности (ликвидности)

Коэффициент абсолютной ликвидности

Коэффициент покрытия

Общий коэффициент покрытия

Коэффициент ликвидности товарно-материальных ценностей

Показатели деловой активности (оборачиваемости)

Общий коэффициент оборачиваемости

Оборачиваемость запасов, число оборотов