23. Как совершенствование материального потока влияет на активы предприятия?

Перечислите факторы, позволяющие улучшить финансовые и экономические показатели предприятия.

Что понимают под критерием эффективности?

В чем заключается преимущество использования комплекса критериев оценки эффективности?

Какова цель мониторинга логистических функций предприятия в оценке эффективности?

Перечислите показатели, отражающие степень удовлетворения клиентов.

Что понимают под выполнением заказов клиентов?

В чем заключается значение показателя выполнения производственного плана?

Перечислите типичные мониторинговые показатели.

Для чего служат контрольные показатели?

Приведите пример контрольного показателя в логистике.

Для чего служат управляющие показатели?

Перечислите типичные оценочные показатели, характеризующие результативность отдельных логистических операций.

Для чего предназначены внутренние показатели?

Какие показатели относятся к внутренним при оценке эффективности?

Перечислите показатели логистического сервиса.

Перечислите показатели логистической производительности.

Как измеряется производительность?

Перечислите показатели качества.

Дайте характеристику показателю «совершенного заказа».

Какие показатели относят к внешним при оценке эффективности?

5. Основы управления финансовыми потоками в цепях поставок

Основные виды финансовых потоков в логистических системах

Под финансовым потоком понимают движение финансовых ресурсов за определенный промежуток времени, В работе А. Г. Бутрина [9] предлагается строить управление финансовыми потоками на моделях управления. В таких моделях используются два класса переменных, а именно: ресурсы и потоки.

Степень управляемости этими составляющими различна:

переменная ресурса может быть определена лишь в конкретный момент, так как ее величина не имеет временной протяженности;

переменная потока может быть измерена как оборот за период, т. е. образование и использование финансовых ресурсов имеет временное измерение.

Таким образом, финансовые потоки - это непрерывный во времени процесс образования и использования финансовых ресурсов [9].

Управление финансовыми потоками основано на их классификации, которая строится на принципах комплексного управления материальными, информационными и финансовыми потоками. Комплексность в управлении различными потоками, как отмечалось ранее, должна проявляться в использовании единых классификационных принципов. Один из вариантов классификации финансовых потоков приведен табл. 5.1.

Таблица 5.1

Классификация финансовых штоков {9, с. 35]

Классификационные признаки |

Виды финансовых потоков |

Сфера протекания |

Входящий |

|

Исходящий |

|

Внутренний |

——... . . |

Внешний |

Классификационные признаки |

Виды финансовых потоков |

Экономическая природа |

Балансирующие материальные потоки Доходные Расходные |

Форма |

Деньги Ценные бумаги Иные финансовые активы |

Способы привлечения расчетных средств |

Денежное кредитование Вексельное кредитование Коммерческое кредитование Конверсия расчетных средств Собственные ресурсы |

Ликвидность полученных расчетных средств |

Высокая Низкая |

Форма погашения расчетных средств |

Денежная Товарная Ценные бумаги |

Риск использования расчетного инструмента |

Операционный Технический Предпринимательский Имущественный Процентный Риск неликвидности Риск неплатежеспособности |

Согласно классификации финансовый поток разделяют на входящий и исходящий. Полная модель управления финансовыми потоками предполагает оптимизацию входящих и исходящих потоков и, как следствие, размеров финансовых ресурсов предприятия. Так, выделяют следующие модификации финансового управления [8, с. 33].

Брутто-финанеовый поток - суммарный оборот по формированию и использованию исходящих финансовых ресурсов за анализируемый период времени - определяется как

ФПб = ФР + ВФП + ИФП, (5.1)

где ФР - средний остаток финансовых ресурсов за анализируемый период;

ВФП — входящие финансовые потоки;

ИФП — исходящие финансовые потоки.

Нетто-финансовый поток - «чистые» поступления за анализируемый период - определяется как

ФПН = ДФР + ВФП + ИФП, (5.2)

гДе Дфр _ изменение среднего остатка финансовых ресурсов за анализируемый период.

Разница между притоком средств на предприятие и их оттоком определяется как

ЧФП = ДН+ПКЗ - ПДЗ - ПТМЗ, (5.3)

где ЧФП - чистые финансовые потоки;

ДН — денежные накопления (прибыль, амортизационные отчисления и т. д.);

ПКЗ - прирост кредиторской задолженности;

ПДЗ - прирост дебиторской задолженности;

ПТМЗ — прирост товарно-материальных запасов.

Принципиальное отличие этих моделей заключается в том, что они описывают оборот всех финансовых ресурсов предприятия за конкретный период времени, т. е. множества распределительных 80 времени выплат и поступлений с учетом размера финансовых ресурсов предприятия. Таким образом, потоки платежей являются результатом финансовой операции. Финансовые потоки - это обобщающая характеристика, итог всей финансово-хозяйственной Деятельности предприятия.

Очевидно, что финансовый поток как непрерывный процесс проходит во внутренней и внешней среде. Во внешней среде он проявляется в расчетах с дебиторами и кредиторами, операциях с Ценными бумагами (в виде эмиссионных операций, купли-продажи собственных и переданных в управление ценных бумаг, залоговых операций и др.). Внутренний финансовый поток представляет собой межфилиалъный оборот, выплаты по заработной плате сотруд- ников и т. п.

По экономической природе финансовые штоки разделяются;

на балансирующие материальные потоки (обеспечивающие их Движение контрпотоки совокупности денежных средств, цен- НЬ1Х бумаг и иных активов);

-на потоки, обеспечивающие альтернативное материальному потоку движение расчетных инструментов.

В первом случае движение финансового потока неразрывно связано с движением материального потока и имеет противоположную направленность (например, оплата поступающего сырья (входящий материальный поток) денежными средствами (исходящий финансовый поток), входящие финансовые потоки связаны с отгрузкой продукции). Таким образом, целью движения финансового потока в первом варианте является материальный поток. Следует помнить, что каждую хозяйственную операцию обслуживает, как правило, один финансовый поток.

Структура финансового потока, обеспечивающего материальный поток, может иметь следующие варианты:

денежный ноток собственных ресурсов;

кредитные ресурсы;

ценные бумаги (векселя, складские свидетельства);

квазиденьги (бартер, взаимозачет);

сочетание вышеуказанных инструментов.

Каждый вариант организации финансового потока связан с риском, издержками и ликвидностью. Комбинация вышеуказанных вариантов позволяет решить проблему оптимизации финансовых потоков в системной целостности с экономическими условиями оптимизации материальных потоков. Наиболее эффективна такая организация потоковых процессов, при которой движение материальных и финансовых потоков гармонизировано, т. е. осуществляется одновременно, при минимальных издержках и системном риске.

Второй вариант финансовых потоков, обеспечивающих связь с рынком расчетных инструментов, состоит из двух разновидностей финансовых потоков:

-расходного - на оплату приобретаемых инструментов фондового рынка и на выплаты по собственным обязательствам;

—доходного — поступление средств от реализованных ценных бумаг и в виде процентных, дивидендных выплат.

Известно, что два финансовых потока противоположной направленности обеспечивают выполнение одной операции с ценными бумагами. Например, эмиссионные операции связаны с продажей ценных бумаг (исходящий финансовый поток) и поступлением денег (входящий финансовый поток). Очевидно, что именно размещение собственных ценных бумаг в материальные активы является финансовой основой экономического роста предприятия. Поэтому западные модели финансового управления направлены на максимизацию стоимости собственных акций и отражают рост стоимости фирмы.

Виды рисков в финансовых потоках

Сегодня понятие «риск» - сложившаяся экономическая категория. Существует множество различных определений риска. Так, например, под риском понимают событие (нежелательное), связанное с опасным явлением (или процессом), которое может произойти или не произойти.

Рисковые события при их наступлении влекут за собой различные результаты, такие как убытки (ущерб, проигрыш), прибыль (выгода, выигрыш) либо отсутствие результата (нет прибыли, нет убытков).

Управление финансовыми потоками включает анализ различных видов рисков. В соответствии с классификацией (ем. табл. 5.1) риски разделяют на операционные, технические, предпринимательские, имущественные, процентные, неликвидности и неплатежеспособности. Все перечисленные риски объединяются в две группы: правосторонние и левосторонние (т. е. по сторонам бухгалтерского баланса) (табл. 5.2) [9].

Правосторонние риски обусловлены изменениями в обязательствах предприятия, левосторонние риски обусловлены изменениями в активах.

Таблица 5.2

Риски финансовых потоков

Левосторонние риски |

Правосторонние риски |

Процентный риск Отсутствие налаженного механизма взаиморасчетов у предприятия |

Операционный риск Технический риск Предпринимательский риск Риск ликвидности |

Рассмотрим подробнее характеристики рисков финансовых потоков.

Операционный риск. Все расчеты требуют тщательного анализа как формы расчетного инструмента (векселя, складского свидетельства), так и финансового эмитента; не исключены ошибки, связанные с принятием обязательств, не имеющих силу векселя или складского свидетельства в результате отсутствия или неправильного оформления какого-либо реквизита.

Технический риск. К техническим рискам относят любой вид риска, связанный с форс-мажорными обстоятельствами: риск несвоевременной поставки ценной бумаги, риск хищения, утраты, повреждения и т. д.

Предпринимательский риск. Как правило, этот вид риска связан с использованием конкретного расчетного инструмента.

Риск ликвидности. Под ликвидностью расчетного инструмента понимают не только возможность продажи за «живые» деньги за короткий срок, но и уровень потерь при этом, а также способность служить инструментом погашения кредиторской задолженности и ликвидность товарного обеспечения. Ликвидный расчетный инструмент будет способствовать адекватности финансовых потоков материальным, с минимальными издержками и системным риском, а следовательно, и ликвидности предприятия в целом.

Риск управления ликвидностью имеет ценовую и количественную составляющие. Ценовой, или связанный с дисконтной ставкой, риск обусловливается ценой, по которой может быть продан или передан в погашение задолженности расчетный инструмент. Количественный риск определяется тем, какое количество расчетных инструментов определенного вида с заданными параметрами может быть продано на рынке.

Риск неплатежеспособности эмитентов расчетных инструментов. Необходимо тщательно проанализировать платежеспособность покупателей по следующим критериям: положительная история взаимоотношений предприятия с данным покупателем; хорошая кредитная история; налаженный покупателем краткосрочный товарооборот; ликвидность запаса.

Анализ учебной и научной литературы позволил выявить и другие классификации рисков, возникающих в финансовых потоках [4; 7; 20; 24; 25; 26; 32; 37]. Все предлагаемые классификации в той или иной мере повторяют друг друга. Например, в работе [6] приведена классификация рисков портфельного инвестирования. В частности, риски по операциям с финансовыми активами подразделяют на систематические (недиверсифицируемые) и несистематические (диверсифицируемые).

Систематический риск обусловлен макроэкономической ситуацией в стране, уровнем деловой активности на финансовом рынке. Он не связан с конкретными ценными бумагами, является недиверсифицируемым и непонижаемым. Это общий риск на всю совокупность вложений в финансовые инструменты. Инвестор не сможет их высвободить, не понеся определенные потери.

Анализ систематического риска сводится к тому, стоит ли вообще иметь дело с портфелем ценных бумаг, не выгоднее ли вложить свободные денежные средства в иные формы активов (реальные инвестиции, недвижимость, валюту и т. п.).

Несистематический риск - агрегированное понятие, объясняющее все виды рисков, связанных с конкретной ценной бумагой. Данный риск является понижаемым, в частности, может производиться выбор той ценной бумаги (по виду, эмитенту, условиям выпуска), которая обеспечивает приемлемые для инвестора значения данного вида риска.

Несистематические риски включают:

-риски акционерных обществ;

риски управления портфелем и технические риски.

Для любого акционерного общества характерны риски, связанные с вложением денежных средств в ценные бумаги конкретного эмитента, и наступают они в связи с негативными финансовыми результатами его деятельности. Уровень риска колеблется в зависимости от типа акционерного общества: консервативное, умеренное или агрессивное. Риск предприятия включает и риск мошенничества, который заключается во вложении инвестором средств в гипотетические финансовые компании, не занимающиеся производственной, торговой или иной коммерческой деятельностью.

Возникновение кредитного (делового) риска связано с ситуацией, когда эмитент, выпустивший долговые (процентные) ценные бумаги, оказывается не в состоянии выплачивать проценты или основную сумму долга по ним. Кредитный риск акционерного общества-эмитента требует внимания как со стороны финансовых посредников, так и со стороны инвесторов. Финансовое положение эмитента часто определяют по соотношению между заемными и собственными средствами в пассиве баланса, т. е. по коэффициенту задолженности (67%) [7]. При банкротстве акционерного общества большая часть выручки от продажи активов будет направлена на погашение долга кредиторам и возместить инвестированные средства акционерам будет нечем.

В работе А, Духаева [21] предложен общий алгоритм управления рисками в логистике (рис. 5,1). Данный алгоритм, как представляется, может быть использован и для управления рисками финансовых потоков.

Прогнозно-аналитический этап;

определение состава и масштабов возможных последствий производственных, закупочных, сбытовых, финансовых и прочих решений в условиях неопределенности и риска

' jTL: '

Целеполагающий этап:

обоснование и последующее уточнение стратегических целей и подцелей управления рисками

Этап принятия решения:

о принципиальных направлениях риск-менеджмента

—1«Х- —L—

Этап разработки путей:

практическая реализация принятых принципиальных решений по управлению рисками хозяйствующих субъектов

С —

Этап реализации, текущего анализа и рациональных корректировок:

контроль за реализацией принятых решений и динамикой уровня риска с возможной корректировкой целей и инструментов риск-менеджмента

— - Л1

Этап завершающего обобщения и комплексного анализа результатов управления риском по выбранной схеме после выхода из рисковой ситуации:

разработка мер по совершенствованию используемых подходов в управлении рисками и устранению выявленных недостатков ранее практиковавшегося риск-менеджмента. Укрепление хозяйственного, в том числе логистического, потенциала преодоления различных рисков

Рис. 5.1, Алгоритм логистического управления рисками

Методы контроля и регулирования финансовых потоков

Важнейшим элементом управления финансовыми потоками является контроль за ними и их окружением; анализ конъюнктуры финансовых рынков (процентные ставки по кредитам и депозитам, рынку корпоративных и государственных ценных бумаг), оценка стоимости и риска источников финансирования, выявление возможных проблем с привлечением ресурсов. Изменение стоимости ресурсов может привести к возникновению потребности в привлечении дополнительных источников финансирования или, наоборот, снижению их числа. Например, при снижении ликвидности может быть принято решение о переходе на самофинансирование и применение внутренних резервов.

Задача управления финансовыми и материальными потоками значительно упростится при наличии единой информационной среды на корпоративном уровне.

При управлении движением финансовых и материальных потоков необходимо стремиться как к экономии ресурсов, затрачиваемых на воздействие, так и к максимизации конечного результата. По мнению специалистов в области финансового менеджмента, следует добиваться того, чтобы одно управляющее действие изменяло параметры как можно большего количества потоков. В этом случае решение проблем будет осуществляться максимально быстро и с наименьшими затратами [9; 24; 25].

Управление потоками можно считать эффективным, если оно позволяет решить основные производственно-хозяйственные задачи предприятия. Такими задачами являются согласование производственных и финансовых планов, установление необходимого уровня запасов, объемов и сроков требуемых ресурсов. Через воздействие на потоки можно обеспечивать логистическую систему финансовыми и материальными ресурсами, осуществлять привлечение и возврат денежных средств, их распределение по направлениям использования.

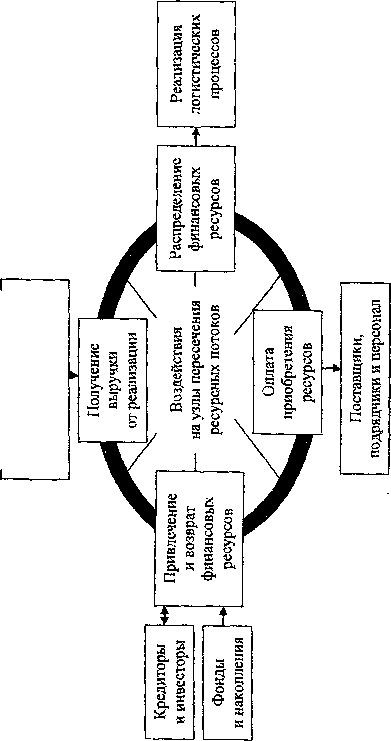

Одним из подходов, позволяющим решить задачи управления финансовыми и материальными потоками, является концепция узловых воздействий, описанная в работах [24; 25] (рис. 5.2).

Данная концепция основана на принципе максимальной результативности воздействий на потоки в узлах. Под узлами понимаются точки пересечения потоков ресурсов, привязанных к организационным структурам предприятия.

На основе сопоставления планов и схем движения потоков происходит привлечение финансовых ресурсов для обеспечения логистической системы. Впоследствии проводится оценка рациональности процессов и необходимое перераспределение ресурсов.

Оптимизация финансовых потоков

Одной из важнейших проблем оптимизации потоковых процессов является проблема структурирования финансовых потоков, т. е. определение их качественного состава. Финансовые потоки существуют в различных формах: деньги, ценные бумаги, иные активы. Поэтому возможен выбор оптимального отношения между финансовыми потоками в различных формах в соответствии с заданными критериями оптимизации.

Основанием оптимизации финансовых потоков для минимизации издержек по обслуживанию материальных потоков является неадекватность подсистемы финансовых потоков подсистеме материальных, т. е, движение потоков не синхронизировано. Поэтому задачи оптимизации потоковых процессов не могут быть решены без управления ликвидностью и резервами.

В соответствии с источником [9] под резервами понимают систему производственных и финансовых возможностей, которые обеспечивают гибкость системы, ее активную адаптацию к динамичной внешней среде. Резервы классифицируются по двум признакам: производственному и финансовому (табл. 5.3).

Таблица 5.3

Классификация резервов по признакам

Классификационные признаки |

Типы резервов |

Производственный |

Объемные |

|

Структурные |

|

Технологические |

Финансовый |

Объемные |

|

Структурные |

Объемные резервы — это запасы ресурсов, наиболее мобильный вид резервов. Взаимодополняемость используемых в производстве видов ресурсов требует при заданной технологии определенных пропорций между их интенсивностью. Выпуск продукции ограничивается дефицитным видом ресурса. Нехватка какого-либо вида ресурса вызывает колебания спроса и предложения продукции, т. е. оказывает возмущающее воздействие. Поэтому необходима политика компромисса между уровнем запасов, достаточным для обеспечения бесперебойного эффективного процесса производства, и величиной связанных с ним прямых и вмененных издержек. В целом при оперативном управлении ресурсами нужно минимизировать отклонение текущей потребности в ресурсах от их фактического наличия, определяемого как текущим выпуском, так и запасами. Критерием эффективности управления может служить величина такого отклонения.

Структурные резервы связаны с возможностями, которые дает взаимозаменяемость ресурсов в производстве и потреблении. Например, в случае нехватки какого-либо ресурса можно использовать другой ресурс, что приведет к изменению структуры производства и финансово-хозяйственных связей, а также может потребовать и новой технологии. Структурные резервы заключены в «горячем резерве» мощностей, т. е. в переналадке оборудования.

Технологические резервы заключаются в интенсификации использования ресурсов.

Несколько другие характеристики имеют резервы, классифицируемые по финансовому признаку. Здесь выделяют объемные и структурные резервы.

Объемные резервы включают денежные средства, «портфель» ценных бумаг предприятия, арсенал расчетных средств. Так, с позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в запасы, поэтому к ним применимы указанные ниже общие требования.

Необходим базовый запас денежных средств для выполнения текущих расчетов.

Необходимы определенные денежные средства для покрытия непредвиденных расходов.

Целесообразно иметь определенную величину свободных денежных средств (или ликвидных ценных бумаг) для возможного расширения деятельности.

Структурные резервы связаны с возможностями, которые предоставляют диверсификация платежных и расчетных инструментов предприятия. Существуют преимущества, связанные с созданием большого запаса денежных средств, так как он поддерживает ликвидность предприятия. В то же время издержки хранения временно свободных денежных средств выше затрат, связанных с краткосрочным вложением денег в ценные бумаги. Их можно условно оценить по размеру неполученной прибыли при возможном краткосрочном инвестировании. В качестве цены за поддержание необходимого уровня ликвидности принято принимать возможный доход от инвестирования среднего остатка денежных средств в активы с приемлемым уровнем риска с доходностью на уровне ставки рефинансирования. Однако запас денежных средств имеет предел, так как цена ликвидности увеличивается по мере увеличения запаса денег. Если доля денежных средств в активах предприятия невысока, приток их улучшит структуру финансовых потоков, или наоборот. Следовательно, необходимо решить вопрос об оптимальном запасе денег исходя из того, чтобы цена ликвидности не превышала маржинального процентного дохода по инвестициям с адекватным доходу уровнем риска.

Управление затратами предприятия напрямую связано с финансовыми потоками и является инструментом воздействия на них.

Как отмечалось ранее, для оценки эффективности любой экономической системы используются стоимостные показатели; затраты системы и доходы. На основе этих показателей рассчитывают прибыльность и рентабельность исследуемых объектов. При различных схемах движения материальных, а следовательно и финансовых, потоков значения этих показателей будут меняться [24], Как и в материальных потоках, важно построение рациональной схемы движения финансовых потоков. Такой подход необходим для оптимизации схем материальных потоков и логистических затрат во всех функциональных областях. Так, в зависимости от условий поставок, параметров систем складирования и выбранных каналов распределения продукции будут меняться стоимость, объем и время материального потока. Последнее, в свою очередь, определяет объемы и время необходимого финансирования.

Основным условием эффективного управления финансовыми потоками, необходимыми для материальных ресурсов, является непрерывность процесса управления в течение всего периода деятельности предприятия. При этом важно планировать расход финансовых ресурсов на возмещение логистических затрат и издержек, организовывать привлечение средств из источников финансирования, контролировать приход денежного возмещения за реализованную продукцию участникам логистической цепи.

Четкое представление структуры и состава финансовых потоков позволяет оценивать и планировать затраты в условиях усложнения производственных, транспортных и распределительных систем. Для этого в каждой конкретной логистической системе движение финансовых ресурсов следует представлять с большой степенью детализации. Сложным и разветвленным схемам материальных потоков будут соответствовать более сложные цепочки движения финансовых потоков (тем более трудоемким будет процесс управления ими).

Повысить прозрачность потоковых процессов возможно на основе исследования и описания финансового окружения - среды обращения финансов предприятия.

Финансовое окружение определяет такие параметры финансового потока, как объем, стоимость, время и направление. Необходимо раскрыть эти понятия.

Объем потока определяется эквивалентом денежных средств, указанных в его документарном, электронном или каком-либо другом информационном сопровождении.

Стоимость потока определяется затратами на его организацию.

Время потока характеризуется доступностью для воздействия.

Как время, так и направление финансового потока можно определить по отношению к какому-либо предприятию, например, организующему поток.

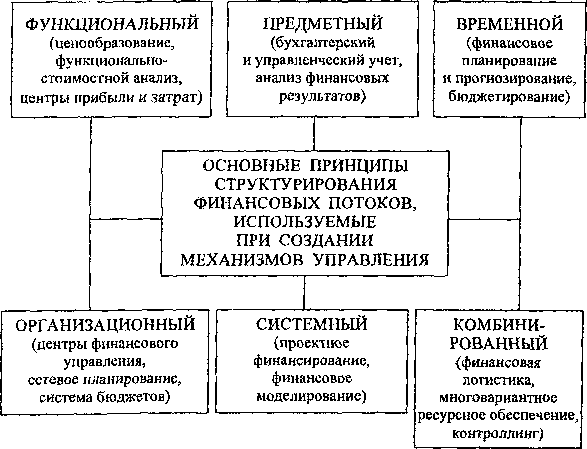

На рис. 5.3 приведены принципы структурирования финансовых потоков, используемые при создании механизма управления предприятием, предложенные группой авторов [24; 25].

Связь финансовых и материальных потоков, процессов и работ в логистической системе обеспечивается еще одним видом потоков - информационным. Данные об условиях, сроках и характере взаимоотношений участников логистического процесса, информация о движении материальных потоков используется при построении схем движения финансовых потоков. При этом перемещение денежных средств от предприятия к другим участникам логистического процесса (потребителям и поставщикам, между складскими, портовыми и таможенными терминалами, в логистических узлах стыковки транспортных потоков) представляют в виде направленного движения финансовых средств. Подобные схемы позволяют определить последовательность включения источников финансирования, порядок распределения поступающих ресурсов, выявить узкие места в движении потоков.

Рис. 5.3. Принципы структурирования финансовых потоков

Различные финансовые потоки взаимосвязаны между собой. Так, например, привлекаемые инвестиции, вложенные в производ- ство^ возвращаются в виде выручки от реализации. Подобная совокупность двух или более взаимосвязанных финансовых потоков является финансовой операцией. Для финансовой операции можно рассчитать рентабельность и доходность, определить, насколько эффективны воздействия на потоки, рассчитать ряд других параметров, существенных для управления. Например, для распределительного центра, в котором приход и расход финансовых ресурсов происходит неравномерно, важно рассчитать плотность финансового потока, которая характеризует интенсивность деятельности и определяется объемом результирующего потока в единицу времени. Так, при организации закупок можно рассчитать временной разрыв между получением предложения от поставщика и осуществлением предоплаты. По результатам финансовых операций, с учетом возможностей и ограничений финансового окружения, характеристик отдельных потоков, можно судить об устойчивости логистических процессов, целесообразности технологий и операций, согласованности движения ресурсов в логистической среде.

Согласование движения ресурсопотоков - подбор объема, стоимости и времени привлечения одних ресурсов под параметры других ресурсов — можно осуществлять на основе различных подходов. Например, возможно характеристики материальных потоков принять за начальные условия и жестко закрепить, а параметры финансовых рассматривать и подбирать в зависимости от сложившейся ситуации в логистической системе. Другой подход позволяет гибко изменять параметры и финансовых, и материальных потоков, исходя из эффективности финансовых операций, целей управления, влияния внешней и внутренней среды. При этом управление материальными потоками осуществляется в тесной связи с управлением финансами на стадиях планирования, организации и контроля за осуществлением логистических процессов.

Изменяя движение ресурсов в соответствии с финансовыми параметрами, возможно не только получить полное и своевременное обеспечение производственной деятельности ресурсами из оптимальных источников по минимальной цене, но и повысить устойчивость предприятия, снизить подверженность внешним воздействиям. В процессах закупок, поставок, транспортировки, складирования и сбыта ориентация на финансовые показатели позволяет оптимизировать потоковые процессы, выявлять способы и методы сокращения затрат без ущерба для качества продукции.

Так, на стадии планирования часто предстоит выбрать из нескольких альтернативных технологий и схем оптимальные. Поскольку каждой схеме соответствуют определенные финансовые потоки, можно сравнивать варианты по параметрам потоков и показателям финансовых операций. По каждому варианту рассчитываются необходимые объемы и сроки привлечения ресурсов, стоимость и возможное время использования источников финансирования. При выборе оптимальных вариантов движения потоков учитывают рациональность распределения финансовых ресурсов между отдельными звеньями логистической цепи, сравнивают стоимость ресурсопотоков, организационные и административные расходы, операционные издержки. Составив план финансирования, уточняют первоначальные планы движения материальных потоков и корректируют их для оптимизации общих логистических затрат. С учетом ограничений внешней среды (законодательной базы, теневого сектора, корпоративных интересов) находят «проблемные» места в движении финансовых и материальных потоков, требующие особого контроля.

Ориентироваться на параметры обеспечивающих финансовых потоков и оптимальность их структуры возможно также в процессе управления движением материальных ресурсов. В зависимости от выбранных форм и методов расчетов между участниками экономических отношений, привлеченных банковских и финансовых инструментов формируют различные схемы организации потоковых процессов. Исходя из потребностей предприятий, находящихся в звеньях логистических цепочек, выбирают способы оплаты оказанных услуг и реализованной продукции, договариваются об условиях реализации логистических операций (поставки, транспортировки, разгрузки, отгрузки).

Таким образом, оптимизация финансовых потоков, а следовательно, и повышение эффективности использования оборотных средств, имеют в своей основе налаженный экономической службой предприятия кибернетический механизм структурирования финансового потока, включающий [9, с. 38];

-алгоритм саморегулирования и адаптации, нацеленный на применение того или иного варианта взаиморасчетов в зависимости от характера и параметров возмущений внешней и внутренней среды с целью достижения оптимальных значений показателей эффективности движения потоковых процессов;

алгоритм соответствия критерия качества управления подсистемой финансовых потоков общесистемному критерию эффективности логистических потоковых процессов;

возможность оплаты обязательств предприятия перед кредиторами полученными расчетными средствами с минимальными курсовыми потерями и системным риском с целью ускорения оборота капитала, снижения издержек по обслуживанию входящих и исходящих финансовых потоков, В этом случае отсутствует необходимость в создании предприятием резервов, следовательно, отсутствуют издержки достижения адекватности финансовых потоков материальным;

-возможность решить с помощью одного инструмента формирования финансового потока (например, двойного складского свидетельства) несколько взаимосвязанных управленческих задач: погашение задолженности перед поставщиком и низкозатратное пополнение оборотных средств;

-эффективную политику диверсификации и управления резервами, направленную на достижение динамического равновесия логистической системы;

алгоритм текущего контроля платежеспособности должников, отслеживание финансовых потоков через их наполняемость ликвидными ресурсами эмитента.

ВАРИАНТЫ ПОРЯДКА ВОЗМЕЩЕНИЯ РАСХОДОВ И РАСПРЕДЕЛЕНИЯ ОТВЕТСТВЕННОСТИ В РАМКАХ СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ НА УСЛОВИЯХ ФОБ

Таблица 1

Варианты условий формирования цен ФОБ [3, с. 585]

№ п/п |

Условия продажи ФОБ |

Распределение ответственности |

Затратная часть ФОБ |

1 |

Условия продажи ФОБ-пункт отправления, фрахт подлежит оплате получателем и за его счет |

Покупатель владеет транзитным грузом на правах собственности. Покупатель вправе предъявлять претензии об ущербе (если они есть) |

Покупатель оплачивает транспортные расходы. Покупатель несет все издержки по доставке груза |

2 |

Условия продажи ФОБ-пункт отправления, фрахт подлежит оплате за счет отправителя |

Покупатель владеет транзитным грузом на правах собственности. Покупатель вправе предъявлять претензии об ущербе (если они есть |

Покупатель оплачивает транспортные расходы. Покупатель несет все издержки по доставке груза |

3 |

Условия продажи ФОБ-пункт отправления, фрахт подлежит предоплате отправителем с последующим возмещением |

Покупатель владеет транзитным грузом на правах собственности. Покупатель вправе предъявлять претензии об ущербе (если они есть) |

Покупатель оплачивает транспортные расходы. Покупатель несет все издержки по доставке груза |

4 |

Условия продажи ФОБ-пункт назначения, фрахт подлежит оплате получателем и за его счет |

Продавец владеет транзитным грузом на правах собственности. Продавец вправе предъявлять претензии об ущербе (если они есть) |

Покупатель оплачивает транспортные расходы. Покупатель несет все издержки по доставке груза |

5 |

Условия продажи ФОБ-пункт назначения, фрахт подлежит предоплате отправителем и за его счет |

Продавец владеет транзитным грузом на правах собственности. Продавец вправе предъявлять претензии об ущербе (если они есть) |

Продавец оплачивает транспортные расходы. Продавец несет все издержки по доставке груза |

Лв п/и |

Условия продажи ФОБ |

Распределение ответственности |

Затратная часть ФОБ |

6 |

Условия продажи ФОБ-пункт назначения* фрахт подлежит оплате получателем за счет отправителя |

Продавец владеет транзитным грузом на правах собственности. Продавец вправе предъявлять претензии об ущербе (если они есть) |

Покупатель оплачивает транспортные расходы. Продавец несет все издержки но доставке груза |

Таблица 2

Варианты расценок в ценообразовании с учетом доставки [3, с. 586}

К» nftt |

Вариант расценок |

Характеристика особенностей формирования расценок |

1 |

Единые расценки |

При использовании системы единых расценок покупатели платят одинаковую цену независимо от своего местонахождения, В этом случае транспортировку обеспечивает продавец и включает в назначенную цену транспортные расходы ] обычно из расчета их средней величины Единые расценки на доставку» как правило, используются, когда транспортные \ расходы составляют относительно не- j большую долю в продажной цене товара, j Для продавцов эта система привлекатель-! на высокой степенью контроля за логи- j стическими затратами. Покупателей эта! система, несмотря на усредненный харак- j тер расценок, привлекает своей простотой j |

2 |

Зональные расценки |

Основная идея состоит в дифференциа-; ции цен с учетом доставки по нескольким j географическим зонам. Это учитывает различия в логистических издержках. Большинство продавцов, торгующих по прямым заказам или по каталогам, применяют зональные расценки, которые, как правило, исчисляются в зависимости от расстояния |

31)

Виды смет

Смета расходов предприятия на производство и реализацию продукции отражает все затраты компании, возникшие в результате финансово-хозяйственной деятельности.

В смету производственных затрат и затрат на реализацию продукции включаются следующие:

затраты всех производственных служб;

затраты тех работ, которые не включены в производственный объем (работы по капитальному ремонту зданий и сооружений, строительно-монтажные работы при производственном строительстве и т. д.) или выполнением работ непроизводственного характера строительным предприятиям, собственной службе капитального строительства;

затраты, понесенные при освоении новых видов продукции вне зависимости от источников финансирования.

Затраты, которые не включаются в смету затрат сводного характера:

расходы производственных служб, относящиеся к строительству, сельскому хозяйству и т.д.;

расходы непроизводственных служб, таких как жилищно-коммунальное хозяйство, бытовое обслуживание и т. д.;

внутризаводской оборот предприятия или стоимость продукции, используемой для дальнейшего перепроизводства.

При формировании полной сметы затрат исключаются затраты, которые относятся на непроизводственные счета, т. е.:

затраты и их изменение на полуфабрикаты, незавершенное производство и другую внутризаводскую продукцию;

затраты и их изменение по расходам будущих периодов, резервам предстоящих платежей.

Полученная сумма расходов и является полной сметой затрат на производство и реализацию продукции. Сюда входит:

затраты на сырье и материалы, приобретение комплектующих, топлива, энергии;

затраты на оплату труда работников;

амортизационные отчисления основных производственных фондов;

затраты на налоги, отчисления и сборы;

затраты цехов вспомогательного производства;

смета затрат на подготовку и освоение;

пусковые расходы;

затраты на технологическую оснастку;

смета транспортно-заготовительных затрат;

расходы на эксплуатацию и содержанию оборудования и техники;

общехозяйственные расходы;

смета коммерческих затрат.

Для управления и контроля затратами составляются частные, первичные (по цехам) и сводные сметы затрат на период, равный году, с поквартальной разбивкой.

Частные сметы представляют собой такие сметы, которые составляются по видам затрат на основании установленных для них номенклатурой расходов в разрезе на элементы. Первичные сметы или сметы внутрипроизводственного назначения разрабатываются на основе тех затрат, которые были понесены в данном цехе. Эти затраты разбиваются по экономическим элементам. Что же касается затрат других цехов, то они показываются в комплексе по плановой себестоимости или установленным оценкам (внутренним ценам).