19,20) Оборотный капитал предприятия.

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства. Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли. Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами, текущими пассивами. В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность. Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства. Оборотный капитал характеризуется не только объемом и структурой, но и ликвиднрстью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства. Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий — сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты. Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала. При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал. Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами. Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения. Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму. В первой фазе (Д — Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства. Во второй фазе (Т...П...Т,) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств (Т — Д) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д — Д) определяет величину денежных накоплений фирмы. Таким образом, совершая полный кругооборот (Д — Т...П...Т — Д,), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения, Кругооборот оборотного капитала представляет собой органическое единство трех его фаз. В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт. По источникам формирования оборотный капитал подразделяется на собственный и заемный (привлеченный). Собственный оборотный капитал предприятий с развитием предпринимательской деятельности и акционирования играет определяющую роль, так как обеспечивает финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственные оборотные средства приватизированных предприятий находятся в полном их распоряжении. Предприятия имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т.д. Заемный капитал, привлекаемый в виде банковских кредитовой других форм, покрывает дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и оценка его финансовой устойчивости. Размещение оборотного капитала между предприятиями различных отраслей предопределяет отраслевую структуру оборотного капитала. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоемкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей. Размещение оборотного капитала в воспроизводственном процессе приводит к подразделению его на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения — в процессе обращения, т.е. реализации готовой продукции и приобретения товарно-материальных ценностей. Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в создании стоимости. Величина фондов обращения должна быть достаточной, и не более того, для обеспечения четкого и ритмичного процесса обращения. К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, тара, запасные части), незавершенное производство, расходы будущих периодов. Фонды обращения — это готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность и средства в прочих расчетах. Исходя из принципов оптимизации размеров запасов, оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства корреспондируют с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов. Типовой состав и размещение оборотного капитала представлены на рисунке:

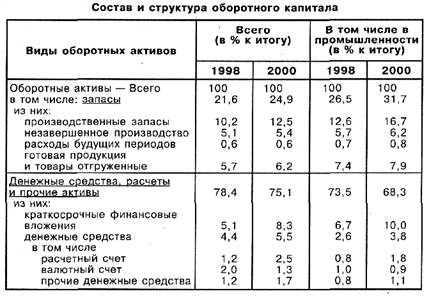

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденции изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства. Структура оборотных средств (оборотных активов) по отраслям экономики РФ, в том числе в промышленности, представлена в таблице:

Структура оборотных средств в промышленности в основном идентична соответствующим средним показателям по отраслям экономики. Характерно, что около одной трети оборотных активов в промышленности приходится на долю запасов. Более половины средств находятся в расчетах, а именно в дебиторской задолженности. На долю краткосрочных финансовых вложений и денежных средств приходится почти 14%. Это объясняется тем, что денежные средства обладают абсолютной ликвидностью и быстрой оборачиваемостью в отличие от такого вида текущих активов, как дебиторская задолженность. Преобладание средств в расчетах в нынешних условиях обусловлено трудностями переходного периода, реструктуризацией экономики, инфляцией и, следовательно, нарушениями финансово-платежной дисциплины.

Оборотный капитал предприятия

Понятие, классификация и структура оборотных средств

Нормирование оборотных средств

Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Понятие, классификация и структура оборотных средств

Любой производственный процесс на предприятии является результатом соединения рабочей силы со средствами производства, которые представлены основным и оборотным капиталом. Оборотные средства – важнейший элемент производства, обеспечивающий его необходимыми финансовыми ресурсами и обусловливающий непрерывность функционирования предприятия.

Оборотные средства представляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращения включают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Доля оборотных производственных фондов и фондов обращения в структуре оборотных средств зависит от отраслевой принадлежности предприятия, длительности производственного цикла, уровня специализации и кооперирования и других факторов.

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота:

первая стадия (снабжение) предполагает затрачивание денежных средств и поставку предметов труда. На этой стадии происходит переход оборотных средств из денежной формы в товарную;

на второй стадии (производство) оборотные фонды поступают в производство, в конечном итоге превращаясь в готовую продукцию;

третья стадия (сбыт) наступает, когда готовая продукция реализуется потребителям. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют форму – с товарной на денежную.

Таким образом, средства совершают один оборот, затем все повторяется вновь: денежные средства от реализации продукции направляются на приобретение новых предметов труда и т. д.

В процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах, в результате чего достигается непрерывность и ритмичность процесса производства на предприятии. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Так, например, сезонность поступления сырья в некоторых отраслях (плодоовощная промышленность) обусловливает задержку оборотных средств на первой стадии кругооборота; в отраслях с длительным производственным циклом (судостроение) происходит задержка оборотных средств на второй стадии кругооборота в виде незавершенного производства; неравномерность реализации продукции вызывает аккумулирование средств на третьей стадии кругооборота.

В практике экономической работы для изучения состава и структуры оборотные средства классифицируются по нескольким признакам.

По сферам оборота (по экономическому содержанию) оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам.

Оборотные фонды:

производственные запасы – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти;

незавершенное производство и полуфабрикаты собственного производства;

расходы будущих периодов. Фонды обращения:

готовая продукция на складах;

продукция отгруженная, но не оплаченная;

средства в расчетах;

денежные средства в кассе и на счетах.

Стоимость незавершенного производства складывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, перенесенной на продукт части стоимости ОПФ, а также заработной платы, начисленной работникам. величина задела незавершенного производства зависит от длительности производственного цикла и размера партии.

Затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время, составляют расходы будущих периодов и списываются на себестоимость продукции в будущем. Их необходимость вызвана проведением работ, связанных с финансированием перспективных изменений в структуре выпускаемой продукции, технологии и др.

По охвату нормированием оборотные средства делятся на нормируемые и ненормируемые. По нормируемым оборотным средствам устанавливаются нормативы, т. е. минимальные размеры (оборотные средства в запасах товарно-материальных ценностей). Величина ненормируемых оборотных средств контролируется не по нормативам, а по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия).

По источникам формирования оборотные средства делятся на собственные и заемные. Собственные – это оборотные средства, находящиеся в постоянном пользовании предприятия. К ним относятся средства, которыми предприятие наделяется при его организации (уставный капитал), отчисления от прибыли, устойчивые пассивы (например, задолженность персоналу по заработной плате). Однако в процессе производственно-хозяйственной деятельности по различным причинам у предприятия нередко появляется дополнительная потребность в финансовых ресурсах, которая покрывается за счет заемных средств (например, кредитов банков).

Наличие собственных и заемных средств в обороте объясняется особенностями организации производственного процесса. Перед каждым предприятием стоит задача поддержания оптимальной пропорции между собственными и заемными средствами, которая характеризует финансовую устойчивость предприятия. Считается, что постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается за счет заемных средств.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей совокупности. Она зависит от отраслевой принадлежности предприятия, от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, длительности производственного цикла, темпов научно-технического развития предприятия. На предприятиях с длительным производственным циклом (например, в тяжелом машиностроении, судостроении) велика доля незавершенного производства; в легкой и пищевой промышленности, где производственный цикл сравнительно короткий, в структуре оборотных средств преобладают производственные запасы при невысокой доле незавершенного производства; в электроэнергетике вообще отсутствует незаконченная продукция; на предприятиях горно-добывающей отрасли значительна доля расходов будущих периодов.

Анализ структуры оборотных средств на предприятии имеет большое значение, поскольку она является своего рода зеркалом, в котором отражается финансовое состояние предприятия. Так, чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства свидетельствует об ухудшении финансового состояния. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их структуры, источников формирования оборотных средств и управление использованием оборотных средств (повышение их оборачиваемости).

Нормирование оборотных средств

С точки зрения эффективности производства объем оборотных средств должен быть оптимальным, т. е. достаточным для обеспечения бесперебойного производственного процесса, но в то же время минимальным, не ведущим к образованию сверхнормативных запасов, замораживанию средств, росту издержек производства и реализации продукции. Необходимость формирования оборотных средств в оптимальном размере вызвана тем, что между временем потребления материальных ресурсов в производстве и поступлением выручки от реализации существует временной лаг, зависящий от множества внутренних и внешних факторов. Сумма оборотных средств, достаточная для нормального функционирования процесса производства и реализации продукции, устанавливается путем нормирования оборотных средств, которое является основой их рационального использования.

Нормирование оборотных средств – это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

В условиях рыночной экономики значение нормирования оборотных средств очень велико: предприятия самостоятельно должны устанавливать и контролировать норматив оборотных средств, так как в конечном итоге от этого зависит эффективность деятельности предприятия и его финансовое положение (платежеспособность, устойчивость, ликвидность). Занижение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебои в производственном процессе и, как следствие, снижение объема производства продукции и прибыльности. Напротив, завышение размера оборотных средств замораживает средства в любом виде (складские запасы, приостановленное производство, излишние сырье и материалы), тем самым препятствуя вложению средств в расширение и обновление производства.

В практике внутрипроизводственного планирования предприятия используют следующиеметоды нормирования оборотных средств.

Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное производство). вторая группа включает расходы будущих периодов, запчасти, малоценные и быстроизнашивающиеся предметы, т. е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средств представляет собой сумму частных нормативов:

Нобщ = Нп. з + Нн. п + Нг. п + Нб. р,

где Нпз – норматив производственных запасов;

Нн. п – норматив незавершенного производства;

Нг. п – норматив готовой продукции;

Нб. р – норматив расходов будущих периодов.

все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасов определяется по формуле:

Нп. з = Qсут * N,

где Qсут – среднедневной расход материалов, руб.;

N – норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

N = Nт. з + Nп. з + Nстр + Nтр + Nтехн.

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийный, запас необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запас создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

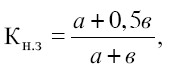

Нн. п = Vсут. Тц. Кн. з,

где Vсут – плановый среднесуточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

Нб. р = П + Р – С,

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотных средств по запасам готовой продукции:

Нг. п = Vсут (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующимипоказателями.

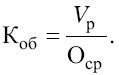

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

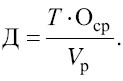

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

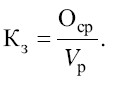

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

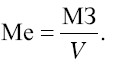

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

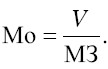

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости. Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

Выводы

1. Оборотные средства являются важной составной частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они постоянно находятся в движении, последовательно проходя стадии кругооборота и меняя свою форму.

2. Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

3. Основой рационального использования оборотных средств принято считать их нормирование – определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

4. Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

5. Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

16,17,18)

Основные фонды предприятия. Амортизация. Оборотными средствами. Дебиторская и кредиторская задолженности. Экономическая эффективность. |

Что такое основные фонды предприятия?

Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства), переносящих свою стоимость в течение производственного процесса по частям на изготавливаемую продукцию.

По характеру участия в процессе воспроизводства ОФ подразделяют на две группы:

Производственные ОФ, которые участвуют в процессе производства, и в свою очередь, делятся на две части: активные — непосредственно участвуют в производственном процессе (станки, оборудование и т. д. ); пассивные — создают условия для нормального протекания производственного процесса (здания, сооружения).

Непроизводственные ОФ, которые не участвуют в процессе производства и предназначены для непосредственного потребления (медицинские учреждения, жилье).

В зависимости от назначения и функций ОФ подразделяют на следующие виды:

Здания (цеха, депо, гаражи, склады),

Сооружения (ж/д пути, шахты, скважины, мосты),

Передаточные устройства (нефте-, газопроводы, водо-, тепло-, электросети),

Машины и оборудование (силовые машины, емкости, вычислительная техника),

Транспортные средства (автомобили, катера),

Инструменты всех видов,

Производственный инвентарь (рабочие столы, тара),

Хозяйственный инвентарь,

Рабочий скот,

Многолетние насаждения,

Капитальные затраты по улучшению земель,

Прочие ОФ.

Первоначальная стоимость ОФ определяется как сумма стоимости приобретенного оборудования, затрат на транспортировку, затрат на монтаж.

Ликвидационная стоимость ОФ — стоимость в момент списания их с баланса.

Остаточная стоимость ОФ — стоимость с учетом амортизации.

Амортизация?

Амортизация — перенесение по частям стоимости ОФ на производимый продукт или услугу.

В мировой практике используются различные подходы к начислению износа (сумм амортизационных списаний, начислений) и определению остаточной балансовой стоимости.

В качестве базы, с которой связывается износ оборудования, чаще всего принимают предполагаемое время эксплуатации оборудования (полезный срок его жизни), реже — ожидаемый объем работы.

По степени равномерности списания стоимости оборудования различают равномерную (линейную) и неравномерную (нелинейную) амортизацию. Последняя может быть реализована различными способами. Например, суммы списания могут изменяться согласно некоторому принципу или по специальному график.

Важным с экономической точки зрения при определении амортизационных сумм является учет принципа неравноценности денег во времени. Некоторые методы исходят из этого принципа, другие не учитывают его, таким образом, существуют методы, предусматривающие начисление процентов на амортизационные суммы и не предусматривающие его.

Естественно, что разные методы определения сумм амортизации приводят к различным результатам. Отсюда очевидна некоторая условность получаемых результатов. Вместе с тем возможность выбора метода, если таковая имеется, создает определенную гибкость, позволяет учитывать особенности производственных условий.

Что представляют собой оборотные средства фирмы?

Оборотными средствами (текущими активами) являются активы, которые могут быть в течение одного производственного цикла либо одного года превращены в денежные средства.

Оборотные активы включают в себя материально-производственные запасы и затраты, готовую продукцию, дебиторскую задолженность, денежные средства. Оборотные средства являются мобильной частью активов предприятия. Находясь в постоянном движении, оборотные активы обеспечивают бесперебойный процесс производства.

В зависимости от способности более или менее быстро превращаться в деньги, т.е. по степени ликвидности, оборотные активы делятся на медленно реализуемые (запасы сырья, материалов, незавершенного производства, готовой продукции), быстрореализуемые (дебиторская задолженность, средства на депозитах) и абсолютно ликвидные (денежные средства и краткосрочные рыночные ценные бумаги).

Источники формирования оборотных средств:

1. Собственные оборотные средства:

оборотный капитал (средства владельцев предприятия);

прибыль — основной источник;

устойчивые пассивы (средства, приравненные к собственным):

задолженность по заработной плате;

задолженность бюджету;

задолженность за тару;

предоплата.

2. Привлеченные средства:

заемные (краткосрочные кредиты банка);

государственный кредит;

прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

В наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе. Чистый оборотный капиталпредставляет собой разность между текущими активами и краткосрочной кредиторской задолженностью , поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Как правило, разумный рост чистого оборотного капитала рассматривается как положительная тенденция, однако могут быть и исключения. Например, его рост за счет увеличения безнадежных дебиторов вряд ли удовлетворителен.

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Большинство предприятий допускает, что образование запасов имеет такую же степень риска, что и типичные для данного предприятия капитальные вложения, и поэтому при расчете издержек хранения использует среднюю вмененную стоимость капитала предприятия.

Экономический и организационно-производственный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Большое количество заказов на приобретение сырья и материалов хотя и приводит к образованию больших запасов, тем не менее имеет смысл, если предприятие может добиться от поставщиков снижения цен (так как больший размер заказа обычно предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки). По тем же причинам предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет дольше и более экономично управлять производством. В результате этого уже само предприятие, как правило, предоставляет скидку клиентам.

Денежные средства и ценные бумаги — наиболее ликвидная часть текущих активов — также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Что такое дебиторская и кредиторская задолженности?

Дебиторская задолженность — важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности — векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги).

К текущим обязательствам относится краткосрочная кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие — за счет частичной их продажи.

Оцениваем экономическую эффективность инвестиционного проекта

Данные методы можно разделить на две группы:

основанные на дисконтировании.

не предполагающие дисконтирования.

Методы основанные на дисконтировании

Метод чистой приведенной стоимости (NPV) основан на сопоставлении дисконтированных величин инвестиций (IC) и генерируемых ею доходов (P). Развернутая формула NPV выглядит следующим образом:

![]()

где Рk — доход (чистая прибыль) в k-м году; ICj — инвестиции в j-м году; r — "желаемая" рентабельность проекта; i — рентабельность инвестиции с 0 риском (она обычно близка к уровню инфляции); n — количество лет, в которые будет получен доход; m — количество лет, в которые будут производиться капвложения.

Критерием положительного принятия решения является неравенство NPV > 0.

Метод индекса рентабельности (РI)

Метод по сути является следствием предыдущего. Индекс рентабельности определяется по формуле:

где IC — дисконтированная величина инвестиций. Критерий PI >1.

Метод внутренней процентной ставки (IRR)

Внутренняя процентная ставка является той нормой дисконта, при которой величины дисконтированного дохода и дисконтированной инвестиции равны, т. е. она является решением уравнения

![]()

IRR = r при котором NPV=0

Срок окупаемости (РР) в период времени, за который дисконтированные величины дохода от проекта (Р) и инвестиций в проект (IC) сравняются, т. е. PP = n, при котором

![]()

где IC — дисконтированная величина инвестиций в проект.

Основные средства

Учет | Документы |

Поступление и ввод в эксплуатацию основных средств

Основные средства поступают в организацию:

от учредителей в счет вклада в уставный капитал

в результате строительства

путем приобретения за плату

путем безвозмездной передачи

по договору мены

При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 "Основные средства".

В организацию могут поступать основные средства, цена которых выражена в условных единицах. Т.к. на территории РФ расчеты производятся в рублях, при несовпадении даты оприходования основного средства и даты его оплаты могут возникнуть курсовые разницы. В этом случае:

отрицательная разница увеличивает затраты на приобретение основного средства – Дт 08.х Кт 60, Дт 19.х Кт 60.

положительная разница уменьшает затраты на приобретение основного средства – сумма уменьшения сторнируется записью: Дт 08.х Кт 60, Дт 19.х Кт 60.

Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях.

Первоначальной стоимостью основного средства, внесенного в счет вклада в уставный капитал организации, признается его денежная оценка, согласованная учредителями (участниками) организации, что определено п. 9 ПБУ 6/01.

Основное средство может быть получено организацией по договору дарения (безвозмездно). Не следует забывать о том, что не допускается дарение в отношениях между коммерческими организациями, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей, что установлено пп. 4 п. 1 ст. 575 ГК РФ. Первоначальной стоимостью основного средства, полученного организацией безвозмездно, признается его текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 10 ПБУ 6/01).

Если организация получает основные средства по договору, оплата по которому предусмотрена неденежными средствами, то первоначальная стоимость такого объекта формируется в соответствии с нормами п. 11 ПБУ 6/01. Первоначальной стоимостью в этом случае признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость таких ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Если установить стоимость ценностей, переданных или подлежащих передаче, невозможно, стоимость основного средства, полученного по договору мены, определяется исходы из стоимости, по которой в сравнимых обстоятельствах приобретается аналогичное имущество.

Если организация в качестве основных средств использует свою товарную продукцию, то, как следует из п. 26 Методических указаний N 91н, первоначальная стоимость основных средств определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат на производство основных средств осуществляются в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией.

№ |

Содержание операции |

Дебет |

Кредит |

||||

1. Получены основные средства от учредителей |

|||||||

1.1. |

Сформирована задолженность учредителей по вкладам |

75-1 |

80 |

||||

1.2. |

Поступили основные средства в счет вклада в уставный капитал |

08 |

75-1 |

||||

1.3. |

Введен в эксплуатацию объект основных средств |

01 |

08 |

||||

2. Построены основные средства |

|||||||

2.1. подрядным способом (строительство выполняет сторонняя компания) |

|||||||

2.1.1. |

Сформирована стоимость подрядных работ |

08 |

60 |

||||

2.1.2. |

Учтена стоимость подрядных работ |

01 |

08 |

||||

2.2. хозяйственным способом (организация строит сама) |

|||||||

2.2.1. |

Списаны материалы на строительство |

08 |

10 |

||||

2.2.2. |

Начисленная сотрудникам, занятым строительством, зарплата |

08 |

70 |

||||

2.2.3. |

Введен в эксплуатацию объект основных средств |

01 |

08 |

||||

3.Приобретены основные средства |

|||||||

3.1. не требующие монтажа |

|||||||

3.1.1. |

Начислено поставщику по счету |

08 |

60 |

||||

3.1.2. |

Учтены расходы на доставку |

08 |

76,60,23... |

||||

3.1.3. |

Введен в эксплуатацию объект основных средств |

01 |

08 |

||||

3.2. требующие монтажа |

|||||||

3.2.1. |

Начислено поставщику за оборудование |

07 |

60 |

||||

3.2.2. |

Оборудование передано в монтаж |

08 |

07 |

||||

3.2.3. |

Списаны затраты на монтаж |

08 |

10,70,69... |

||||

3.2.4. |

Введен в эксплуатацию объект основных средств |

01 |

08 |

||||

4. Получены безвозмездно основные средства |

|||||||

4.1. |

Приняты к учету основные средства (счет 91) |

01 |

91 |

||||

4.2. |

Приняты к учету основные средства (счет 98) |

01 |

98-2 |

||||

4.3. |

Начислена амортизация основных средств (счет 98) |

20 02 |

98-2 91 |

||||

5. Получены по договору мены основные средства |

|||||||

5.1. |

Реализованы материалы по договору мены |

62 |

91 |

||||

5.2. |

Списана стоимость материалов |

91 |

10 |

||||

5.3. |

Оприходовано основное средство |

08 |

60 |

||||

5.4. |

Произведен зачет стоимости материалов и основного средства |

60 |

62 |

||||

5.5. |

Введен в эксплуатацию объект основных средств |

01 |

08 |

||||

|

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ |

|

|

||||

|

Улучшение

использования основных средств

отражается на финансовых

результатах работы предприятия за

счет: увеличения выпуска продукции;

снижения себестоимости; улучшения

качества продукции; снижения

налога на имущество и увеличения

чистой прибыли. Улучшения

использования основных средств на

предприятии можно достигнуть путем: освобождения

предприятия от излишнего оборудования,

машин и других основных средств

или сдачи их в аренду; своевременного

и качественного проведения

планово-предупредительных и

капитальных ремонтов; приобретения

высококачественных основных средств; повышения

уровня квалификации обслуживающего

персонала; своевременного

обновления, особенно активной части,

основных средств с целью недопущения

чрезмерного морального и физического

износа; повышения

коэффициента сменности работы

предприятия, если в этом имеется

экономическая целесообразность; улучшения

качества подготовки сырья и материалов

к процессу производства; повышения

уровня механизации и автоматизации

производства; обеспечения

там, где это экономически целесообразно,

централизации ремонтных служб; повышения

уровня концентрации, специализации

и комбинирования производства; внедрения

новой техники и прогрессивной

технологии — малоотходной,

безотходной, энерго- и топливосберегающей; совершенствования

организации производства и труда

с целью сокращения потерь рабочего

времени и простоя в работе машин и

оборудования. Пути

улучшения использования основных

средств зависят от конкретных

условий, сложившихся на предприятии

за тот или иной период времени. |

|

|

||||