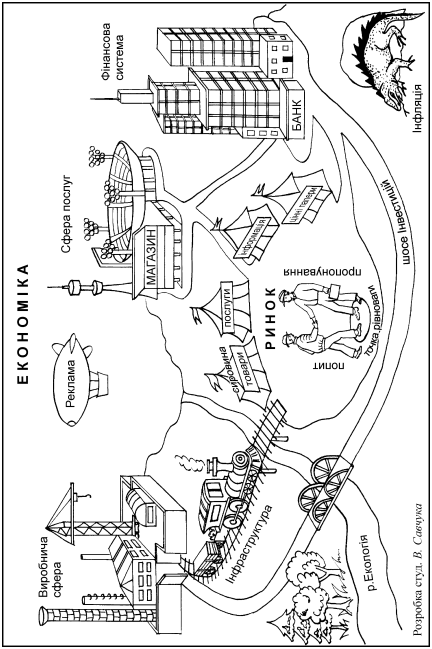

§1. Основи теорії економіки та бухгалтерського обліку.

1.1 Теорії економіки та бухгалтерського обліку.

У результаті опрацювання матеріалу з різних пошукових систем мережі Internet, на основі даних з підручників та на підставі власних ідей та рішень студенти Роменського коледжу КНЕУ розробили теорії походження таких наук, як бухгалтерський облік та економіка.

Зокрема виділено три найголовніші:

Історико-матеріалістична.

Космічна.

Теологічна.

Прихильники історико-матеріалістичної теорії вважають, що дані науки своїм корінням сягають у сиву давнину і почали натякати на свою майбутню появу у той період, коли людина звелась на дві

Замальовка процесу життя виробника

кінцівки, почала щось робити, але зрозумівши, що полювання на мамонта всім плем’ям – це так званий нераціональний розподіл трудових ресурсів, окрема група людей вирішила відділитись від племені, створити сім’ю і здобувати інші життєво необхідні речі, обмінюючи їх на інші. Досить розумний хід. Таким чином ми маємо повне право говорити про виникнення поділу праці.

Зовсім інша думка виникла у прихильників космічної теорії. Зокрема, її основоположник Вадим П. вважає, що науки, які пов’язані з бухгалтерією та економікою, - це ніщо інше, якпродукт діяльності вищого розуму, тобто звичайному пересічному студенту посягнути цю вишу матерію практично неможливо.

Щодо представників теологічної (релігійної) теорії, то їх думка така, що ази вище згадуваних наук – це дар Божий, котрий є доступним для всіх бажаючих. Але, якщо в кінці звітного періоду дебет не сходиться з кредитом або невірно виконані амортизаційні нарахування, то залишається тільки молитися.

1.2 Історія розвитку економіки та бухгалтерського обліку.

Недивно, що у допитливого студента може виникнути питання про те, звідки походять назви даних наук і що вони означають. Тому, ми якнайшвидше даємо відповідь: появу терміна «бухгалтер», а звідси й «бухгалтерія» історики датують середніми віками.

Термін «бухгалтерія» походить від німецького слова Buchhalter ,Buch – книга та halten – тримати.

Щодо відомих термінів «дебет» і «кредит», то вони в перекладі з латинської означають відповідно «він винен» та «він вірить».

Термін «економіка» походить від давньогрецького слова «ойкономія», що означає «управління домогосподарством» (ойкос, «дім»+«номос», «звичай» чи «право»). Перші великі господарські системи відомі ще в часи античності – храмові держави, міста, господарства Стародавнього Єгипту і Вавилону, поліси старожитньої Греції тощо.

Ведення бухгалтерії здійснювалося дуже давно. Наприклад, при папському дворі була

встановлена та затверджена посада обліковця-рахівника, до обов’язків якого входили

спостереження за обліком папських багатств. Пізніше наказом було встановлено особливу «Апостольську камеру» з 12 членів. До її обов’язків належали управління всім майном та фінансами папського двору і ведення обліку та звітності. Із відкриттям Америки та шляхів в Індію торгівля значно розширилась. Це остаточно сформувало бухгалтерський облік як банківський і торгівельний.

У XV столітті бухгалтерський облік отримав літературне підтвердження. Великий вплив у Середньовіччі мала книга Л. Пачолі «Трактат про рахунки й записи». Вона була видана у Венеції 1494 р.

Л. Пачолі називають батьком подвійної бухгалтерії, яка є результатом довгого пошуку наукової бухгалтерської думки.

А щодо розвитку економічної думки, то її можна поділити та такі основні періоди:

докласична економічна думка. До неї входять економічна думка Стародавнього Сходу (Китай, Індія, Вавилон, Єгипет), античності (стародавні Греція і Рим) та середньовіччя. Необхідно сказати про економічну думку періоду меркантилізму;

класична політична економія пов’язана із школою фізіократів (Ф. Кене, А. Сміт, Д. Рікардо та інші);

історична школа – це альтернативні напрями філософської думки класичній школі. В основі історичної школи лежить марксистська економічна теорія та економічні концепції соціал-демократії;

- неокласичний напрям економічної теорії – виникнення та розвиток

маржиналізму(австрійська, лозаннська, кембриджська та американська школи).

основні напрями економічної думки XX– початкуXXI ст. (еволюція неокласичного напряму, кейнсіанство, неоконсерватизм тощо).

Пропоную здійснити оглядову екскурсію більш пізнього періоду існування людства і впритул наблизитись до XX століття. В Україні до 90-х років праця бухгалтера не оцінювалась належним чином: це була мало престижна і низькооплачувана робота. Облікова професія не приваблювала молодь. Але за останні роки спостерігається зовсім інша картина. Справа в тому, що будь-якій країні з перехідною економікою необхідно в короткі строки забезпечити наявність бухгалтерів, здатнихприймати вагомі рішення на підставі глибокого розуміння основних економічних принципів.

Але, не менш важливою у нашому житті є професія економіста. Методологічні засади історії економічної науки сформувалися на основі розвитку епістемології (оскільки наша книга створена студентами для самих же студентів, то на думку авторів пояснювати термін «епістемологія» низкою незрозумілих термінів було б недоречно і тому нижче подано скорочене та узагальнене його тлумачення), яка пов’язана із загально філософським пізнанням закономірностей розвитку науки. Існує декілька термінів-синонімів, якими можна позначити історію економіки – наприклад «економічна історія», «історія господарського побуту» (цей термін використовувався російськими економістами до революції 1917 року), «історіянародного господарства» (дана назва використовувалась за часів СРСР). Економічні погляди сягають у глиб історії. Так із часів давньоєгипетського царства , яке утворилося наприкінці IV тисячоліття до н. е., збереглися пам’ятки релігійної писемності: «Тексти пірамід», «Мемфіськийбогословний трактат», «Книга дихання» тощо. Ці пам’ятки єгипетської писемності відображають економічні погляди давньоєгипетського суспільства.

Щодо

перспектив працівника даної професії

у сучасному житті, то сміливо можна

починати з позиції рядового економіста,

а в перспективі стати керівником

компанії, підприємства, який відповідає

за розвиток компанії, її конкурентоспроможність,

контролює та координує діяльність усіх

структурнихпідрозділів. Проте, дана

перспектива є реальною не лише економістів,

а і бухгалтерів.

Щодо

перспектив працівника даної професії

у сучасному житті, то сміливо можна

починати з позиції рядового економіста,

а в перспективі стати керівником

компанії, підприємства, який відповідає

за розвиток компанії, її конкурентоспроможність,

контролює та координує діяльність усіх

структурнихпідрозділів. Проте, дана

перспектива є реальною не лише економістів,

а і бухгалтерів.

«Хороший бухгалтер помирає на роботі, а поганий в ув’язненні» (NN4)

«Економіка повинна бути економною»(Леонід Брежнєв)