Показатели уровня конкурентоспособности организации управленческой деятельности

Показатели |

Годы

|

||

1996

|

1997

|

1998

|

|

Экономическая эффективность управленческой деятельности Кэу, руб.

|

-3.98

|

-0.94

|

-1.52

|

Результативность управления производством и реализацией продукции Кру, тыс. руб./ чел. |

265.05 |

412.68 |

301.60 |

Доля затрат на управление Кзу |

0.036 |

0, 034 |

0.039 |

Доля управленцев в численности всего персонала предприятия Кчу

|

0.19

|

0.21

|

0.21

|

Коэффициент соотношения линейного и функционального персонала управления Клф |

0.4 |

0.5 |

0.5 |

Коэффициент динамики оплаты труда управленческого персонала Кдо

|

0.27

|

0.24

|

0.16

|

Доля зарплаты управленцев в себестоимости продукции Коу

|

0.034

|

0.033

|

0.036

|

На основании полученных результатов можно сделать вывод о снижении уровня конкурентоспособности организации управленческой деятельности анализируемого предприятия за период с 1996 - 1998 гг., однако, в 1997 г. заметно некоторое улучшение.

В связи с убыточностью всей деятельности на протяжении исследуемого периода экономическая эффективность управленческой деятельности ОАО «Мебельная фабрика № 2» не достигла положительного значения, но при этом на конец 1998 г. повысилась отдача средств, вложенных в систему управления, в 2.5 раза по сравнению со значением 1996 г. Следует отметить - повышение результативности управления производством и реализацией продукции в 1997 г. (Кру = 412.68 тыс. руб./чел.) по сравнению с 1996 г. (Кру = 265.05 тыс. руб./чел.) на 147.63 тыс. руб. / чел, что объясняется ростом объемов реализованной продукции, который, в свою очередь, был обусловлен активизацией службы сбыта предприятия в этот период.

Положительным в работе фабрики в анализируемый период явилось не высокая доля затрат на управление в общей суммы затрат на производство и реализацию продукции, так 3.4 % в 1997, 3.9 % в 1998 г. При этом доля численности управленцев в общей численности персонала предприятия на конец исследуемого периода повысилась с 19 до 21 %, по сравнению со значением 1996 г., ввиду расширения штата линейных работников управленческого персонала. О чем свидетельствует рост коэффициента соотношения численности линейного и функционального персонала аппарата управления ОАО «Мебельная фабрика № 2» за период с 1996 по 1998 гг. с 40 до 50 %.

Снижение коэффициента динамики оплаты труда управленческого персонала в исследуемом периоде свидетельствует о повышении отдачи средств, направляемых на оплату труда указанных категорий работающих. Так как темп роста цен на произведенную продукцию превысил темп изменения средней оплаты труда работающих в аппарате управления. Необходимо заметить, что на данном предприятии оплаты труда части управленческого персонала осуществляется по контрактной системе и зависит от комиссионного вознаграждения, в свою очередь, определяемого по количеству заключенных сделок купли-продажи. Применение такой системы оплаты труда объясняет изменение доли зарплаты управленцев в себестоимости продукции за анализируемый период.

Наряду с рассмотренными показателями организационно-экономического уровня конкурентоспособности системы управления, определяет особенности управленческой деятельности организационно-правовая форма. Высшим органом управления ОАО «Мебельная фабрика № 2» является собрание акционеров. В период между собранием акционеров текущее руководство предприятием осуществляется исполнительной дирекцией, во главе которой находится генеральный директор. На правах заместителей работают заместитель по производству, заместитель по снабжению и сбыту, главный механик, главный бухгалтер, начальник планово-экономического отдела, начальник отдела кадров, начальник отдела технического контроля, в подчинении которых находится ряд функциональных отделов и служб. Также в непосредственном подчинении у директора находится главный бухгалтер, начальник планово-экономического отдела и мастер ОТК. Такая линейно-функциональная структура до недавнего времени соответствовала целям и задачам деятельности предприятия, поскольку заказы на производство продукции поступали на Мебельную фабрику № 2 от крупных покупателей в лице государственных структур и учреждений. Но следует отметить, невнимание менеджеров к маркетинговым исследованиям (в т.ч. не отработан вопрос о содержании процесса и организации изучения спроса), разработке целостной маркетинговой политики, несмотря на то, что после прекращения практики централизованного планирования важность функций заместителя по снабжению и сбыту повысилась.

Увеличилась степень важности функций бухгалтерско-экономических служб фабрики за исследуемый период. Главный бухгалтер, например, на протяжении с 1996-1998 гг. является единственным держателем полной информации о финансовом положении предприятия.

В условиях высокой неопределенности Мебельная фабрика № 2 вынуждена была отказаться от составления не только годовых, но и квартальных планов (в т.ч. от плана развития коллектива предприятия). В результате, планово-экономический отдел осуществлял в течении исследуемого периода калькулирование себестоимости по традиционным "затратным методикам", кроме того увеличилась нагрузка высшего руководства фабрики из-за необходимости постоянной коррекции действий персонала.

За период с 1996-1998 гг. производственно-технический отдел анализируемого предприятия разрабатывал проекты технологической оснастки и технического перевооружения производства диван-кроватей.

Управление качеством выпускаемой продукции осуществлялось только на уровне технического контроля, что объясняет увеличение числа претензий, поступаемых от покупателей за приобретенную мебель.

Необходимо заметить, что на анализируемом предприятии отсутствуют действенные системы работы с персоналом, поэтому наблюдается текучесть кадров, которая также обусловлена задержками заработной платы.

Нет четкой системы координации действий менеджеров, ввиду неорганизованности свободного потока необходимой управленческой информации, т.е. отсутствует система управленческого учета. К тому же, уровень информационного и технического обеспечения на Мебельной фабрике № 2 очень низкий, т.к. применяемые для этого технические средства устарели, а новая оргтехника не закупается. Поиск и хранение информации осложняется отсутствием программ, обеспечивающих автоматизированное реагирование на ход производства, состояние дебиторов и кредиторов, сбыт товаров и услуг и т.д.

В целом анализ уровня конкурентоспособности организации управленческой деятельности ОАО «Мебельная фабрика № 2» отразил – низкий уровень способностей работников системы управления успешно реализовывать имеющиеся возможности предприятия для достижения его конкурентоспособности.

2.3. Оценка уровня конкурентоспособности систем управления по исследуемым предприятиям

Важное значение при проведении комплексного анализа имеет оценка уровня конкурентоспособности систем управления, представляющая собой обобщающий вывод о способностях, возможностях и перспективах деятельности предприятия.

В практике рыночной конкуренции, где каждый самостоятельный товаропроизводитель стремиться к тому, чтобы по всем показателям деятельности выглядеть лучше своего конкурента, используется подход, основанный на сравнении положения предприятия и конкурентов. В связи с тем, что в данном случае ЗАО «Красноярская мебельная фабрика № 1» и ОАО «Мебельная фабрика № 2» сопоставимые объекты исследования, проведена оценка уровня их конкурентоспособности в сравнении друг с другом по результатам анализа.

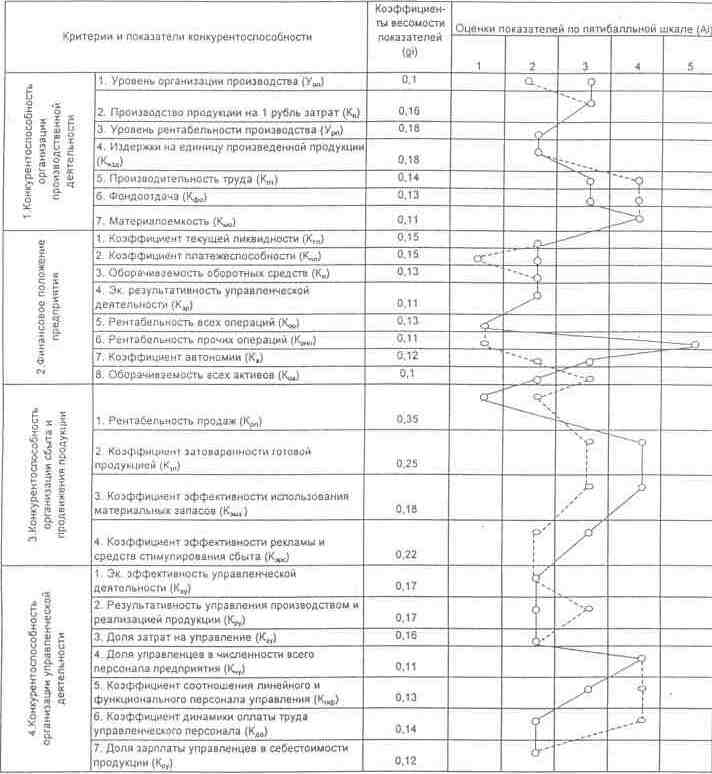

В таблице 22 приведены экспертные оценки показателей каждого критерия, характеризующего уровень конкурентоспособности систем управления анализируемых предприятий на конец 1998 г., а также на их основе изображен "профиль конкурентоспособности" системы управления каждой фабрики.

Исходя из того, что значение коэффициента весомости (gi) изменяется от 0 до 100 % для оперативности расчетов в табл. 22 были занесены значения этого показателя в долях.

Таблица 22

Оценка составляющих конкурентоспособности

систем управления обследованных предприятий (1998 г.)

При оценке конкурентоспособности и текущих перспектив системы управления, каждый показатель табл. 22 оценивался по следующей 5 балльной шкале:

1- система управления в очень плохом положении, предприятие может быть объявлено банкротом в любой момент;

2- система управления в плохом положении, без надежды на улучшение;

3- система управления в сложном положении, но улучшения намечаются;

4- система управления работает устойчиво, имеются перспективы развития;

5- система в отличном положении, динамично развивается. Прежде всего, были сопоставлены между собой основные направления деятельности анализируемых фабрик по значениям единичных показателей каждого из предложенных критериев.

Так обобщающий показатель первого критерия – конкурентоспособность организации производственной деятельности составил:

1/ ЗАО «Красноярская мебельная фабрика № 1»

К1об = 0.10* 3+ 0.16* 3+ 0.18* 2+ 0.18* 2+ 0.14* 3+ 0.13* 3+ 0.11* 4 = 2.399 балла

2/ ОАО «Мебельная фабрика № 2»

К1об = 0.10* 2+ 0.16* 3+ 0.18* 2+ 0.18* 2+ 0.14* 4+ 0.13* 4+ 0.11* 4 = = 2.92 балла

Полученные оценки позволяют сделать вывод о том, что уровень конкурентоспособности производственной деятельности ЗАО «Красноярская мебельная фабрика № 1» ниже, чем у конкурента ОАО «Мебельная фабрика № 2», то есть организация производства не удовлетворяет потребности предприятия, в том числе не способствует достижению поставленных целей, так как не использует все производственные возможности (о чем свидетельствуют значения производительности труда (Кпт) и фондоотдачи (Кфо) ). Однако, технический уровень и организация производства обоих фабрик не соответствует объективным требованиям нестабильной внешней среды.

Обобщающий показатель второго критерия - финансовое положение предприятия:

1/ ЗАО «Красноярская мебельная фабрика № 1»

К2об = 0.15* 2+ 0.15* 2+ 0.13* 2+ 0.11* 2+ 0.13* 1+ 0.11* 5+ 0.12* 3+ 0.10* 2 = 2.32 балла

2/ ОАО «Мебельная фабрика № 2»

К2об = 0.15* 2+ 0.15* 1+ 0.13* 2+ 0.11* 2+ 0.13* 1+ 0.11* 1+ 0.12* 2+ 0.10* 3 = 1.71 балла

Данные результаты свидетельствуют а более высоком уровне финансового положения Красноярской мебельной фабрики № 1, по сравнению с Мебельной фабрикой № 2. Несмотря на это, конкурентоспособность системы управления финансами на том и другом предприятии находится на низком уровне, иначе говоря, не удовлетворяет потребности предприятий в финансовых ресурсах, в связи с тем, что не используются финансовые возможности полностью.

Обобщающий показатель третьего критерия - конкурентоспособность организации сбыта и продвижения продукции составил:

1/ ЗАО «Красноярская мебельная фабрика № 1»

К3об = 0.35* 1+ 0.25* 4+ 0.18* 4+ 0.22* 3 = 2.73 балла

2/ ОАО «Мебельная фабрика № 2»

К3об =0.35* 2+ 0.25* 3+ 0.18* 3+ 0, 22* 2 = 2.43 балла

На основании полученных оценок можно сделать вывод о том, что уровень конкурентоспособности организации сбыта ЗАО «Красноярская мебельная фабрика № 1» выше, чем у ОАО «Мебельная фабрика № 2», хотя степень адаптивности обеих фабрик к изменениям внешней среде не высокая. Так как, во-первых, предприятия осуществляют выпуск неконкурентоспособной продукции (о чем свидетельствует уровень рентабельности продаж); во-вторых, не эффективно используют возможности реализации, в том числе рекламу и средства стимулирования сбыта.

Обобщающий показатель четвертого критерия – конкурентоспособность организации управленческой деятельности на предприятии:

1/ ЗАО «Красноярская мебельная фабрика № 1»

К4об = 0.17* 2+ 0.17* 2+ 0.16* 2+ 0.11* 4+ 0.13* 3+ 0.14* 2+ 0.12* 2 = 2.35 балла

2/ ОАО «Мебельная фабрика № 2»

К4об = 0.17* 2+ 0.17* 3+ 0.16* 2+ 0.11* 4+ 0.13* 4+ 0.14* 4+ 0.12* 2 = 2.93 балла

Данные результаты показывают, что уровень конкурентоспособности организации управленческой деятельности на Красноярской мебельной фабрике № 1 ниже, по сравнению с Мебельной фабрикой № 2, то есть организация управленческой деятельности не удовлетворяет потребности предприятия, в том числе не способствует достижению поставленных целей. Однако уровень конкурентоспособности организации управленческой деятельности на том и другом предприятии не соответствует объективным требованиям нестабильной внешней среды, в связи с их некомпетентностью в вопросах использования возможностей аппарата управления (о чем свидетельствует уровень результативности управления производством и реализацией продукции).

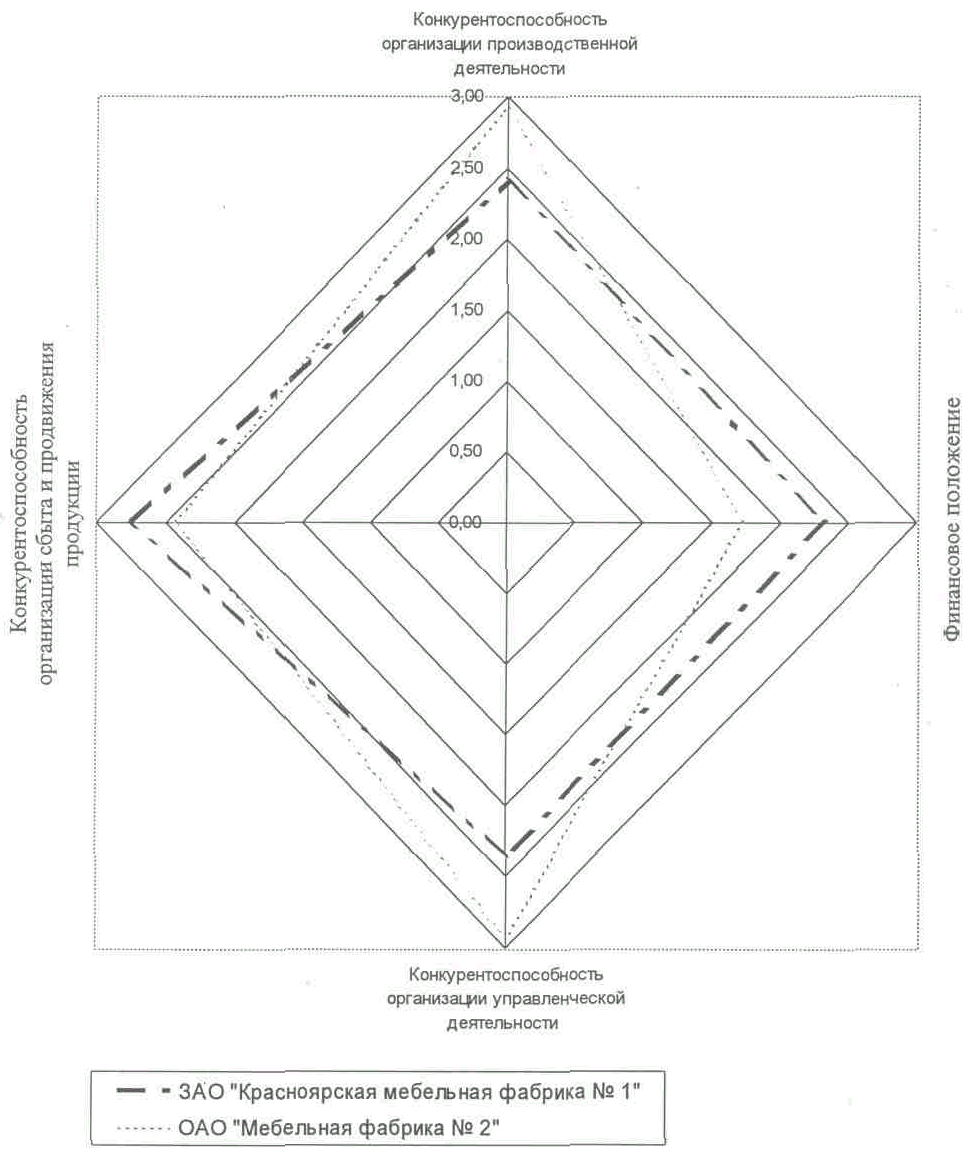

Наиболее удобным инструментом сравнения возможностей объекта исследования с основными конкурентами является построение многоугольников конкурентоспособности, представляющих собой графические соединения оценок положения предприятия и конкурентов по наиболее значимым направлениям деятельности, представленных в виде векторов-осей (см. рис. П.1.2).

Рис. П.1.2. наглядно отражает серьезные проблемы для обследованных предприятий в финансовом управлении. Анализ этого рисунка позволил сделать вывод, что по конкурентоспособности производственной деятельности и конкурентоспособности организации управленческой деятельности ОАО «Мебельная фабрика № 2» и в 1998 г. находилась на более высшем уровне по сравнению с ЗАО «Красноярская мебельная фабрика № 1».

На основании полученных значений обобщающих показателей был рассчитан комплексный показатель конкурентоспособности систем управления обследованных предприятий. При этом были установлены следующие значения коэффициента весомости по каждому критерию: Р1 = 0.2; P2 = 0.2; Р3 = 0.3; Р4 = 0.3.

Комплексный показатель конкурентоспособности систем управления по выделенным аспектам составил:

1/ ЗАО «Красноярская мебельная фабрика № 1»

Кк = 0.2* 2.399+ 0.2* 2.32+ 0.3* 2.73+ 0.3* 2.35 = 2.468 балла

2/ ОАО «Мебельная фабрика № 2»

Кк = 0.2* 2.92+ 0.2* 1.71+ 0.3* 2.43+ 0.3* 2.93 = 2.534 балла

Количественное сравнение уровня конкурентоспособности систем управления анализируемых предприятий по соотношению комплексных оценок ((2.534/2.468) * 100 =102.7%) позволяет сделать вывод, что уровень конкурентоспособности системы управления ОАО «Мебельная фабрика № 2» выше уровня конкурентоспособности ЗАО «Красноярская мебельная фабрика № 1» на 2.7 %, т.е. Мебельная фабрика № 2 имеет больше шансов для вытеснения названного конкурента с рынка.

В целом и то и другое предприятие достигли в 1998 г. низкой отметки уровня конкурентоспособности управления, что объясняет, в свою очередь, низкий уровень конкурентоспособности самих предприятий. В частности имеются явные недостатки в финансовой и управленческой политике обследованных предприятий. Особенно в организации сбыта и продвижения продукции используются неэффективные методы управления (в т.ч. отказ от планирования объемов продаж, движения денежных средств), что, в свою очередь, не способствует росту финансовой устойчивости анализируемых предприятий. К тому же, низкий уровень технической оснащенности обследованных фабрик не позволяет производить высококачественную продукцию, расширять ассортимент, а высокий уровень издержек на производство товаров затрудняет проведение действенной дифференциации цен.

В итоге, можно сделать вывод, что системы управления исследованных предприятий деревоперерабатывающей промышленности не удовлетворяют конкретные потребности внутренней и внешней среды, т.к. не способны эффективно использовать имеющиеся возможности. Поэтому достижение конкурентоспособности названных предприятий возможно при изменении их систем управления.

Рис.П.1.2. Многоугольник конкурентоспособности систем управления

обследованных предприятий (1998 г.)