23. Управленческий учет: сущность, задачи принципы и роль в управлении предприятием.

Сущность управ. учета - система учета затрат на производство и реализацию продукции, контроль за их состоянием и разработки прогноза получения прибыли при определенных условиях производства и рынка.

Объекты упр. уч. – издерки произ-ва, которые группируются и учитываются по видам, местам возникновения, носителям затрат и центрам ответственности. Калькулирования себестоимости продукции. Результаты хоз. деят. по местам возникновения, носителям затрат и центрам ответственности.

Задача управленческого учета – полное отражение всех хозяйственных операций предприятия, включая и те, которые не отражаются в бухгалтерском учете, и предоставление руководству предприятия оперативного доступа к этой информации. Основными пользователями управленческого учета являются учредители, высшее руководство и финансовые службы.

В управленческом учете, как правило, содержатся дополнительные (по сравнению с бухгалтерским учетом) данные обо всех операциях, необходимые для эффективного управления предприятием. Это позволяет быстро анализировать отдельные аспекты деятельности предприятия для принятия управленческих решений.

Управленческий учет не регламентирован никакими правовыми актами и преследует только внутренние цели предприятия. Как следствие, учетная политика и план счетов управленческого учета формируются предприятием таким образом, чтобы при минимуме затрат на ведение учета получить все данные, необходимые учредителям и руководству. Тем не менее, при ведении управленческого учета целесообразно основывать учетную политику на МСФО или другом хорошо описанном и удобном для предприятия стандарте учета.

Принципы У.У. – 1. учет издержек производства, калькулирования себестоимости и выявление фин. результатов. 2. наличие системы трансфертных цен и ценообразование для расчета м/ду подразделениями за передаваемую продукцию. 3. Оперативность учета затрат (поступление в нужное время и в нужное место). 4. обоснованность включения затрат в себестоимость продукции. 5. анализ действительного финансового положения организации исходя из условий его деятельности и конъектуры рынка. 6. планирование дальнейшей деятельности предприятия.

Роль современного управленческого учета в управлении предприятием.

Адаптация экономики России к условиям рыночных отношений вызывает объективную потребность в новых подходах к управлению предприятием, и, следовательно, появлению новых информационных потребностей в управлении.

Существенную ценность в этом отношении имеет опыт стран с развитой экономикой.

24. Износ основных средств производства. Физический и моральный износ. Переоценка стоимости основных средств; причины, обусловливающие необходимость периодической переоценки основных средств

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Моральный и физический износ.

Физический износ - утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

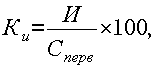

Коэффициент

физического износа вычисляют по

формуле где

И – сумма износа, начисленная за весь

период эксплуатации; Сперв – первоначальная

(восстановительная) стоимость объекта

основных средств.

где

И – сумма износа, начисленная за весь

период эксплуатации; Сперв – первоначальная

(восстановительная) стоимость объекта

основных средств.

Для

объектов, срок службы которых ниже

нормативного, коэффициент износа может

быть рассчитан по формуле![]() где

Тф – фактический срок службы данного

объекта; Тн– нормативный срок службы

данного объекта.

где

Тф – фактический срок службы данного

объекта; Тн– нормативный срок службы

данного объекта.

Для

объектов, срок службы которых превысил

нормативный, коэффициент износа находят

по формуле![]() где

Тф – фактический срок службы данного

объекта; Тн – нормативный срок службы

данного объекта; Тв – возможный остаточный

срок службы данного объекта сверх

фактически достигнутого. Моральный

износ - это утрата стоимости вследствие

снижения стоимости воспроизводства

аналогичных объектов основных средств,

обусловленных совершенствованием

технологии и организации производственного

процесса. Два вида: 1)основные средства

обесцениваются, так как аналогичные

основные средства производятся с

меньшими затратами и становятся дешевле;

2)в результате научно-технического

прогресса появляется более современное

и более производительное оборудование.

где

Тф – фактический срок службы данного

объекта; Тн – нормативный срок службы

данного объекта; Тв – возможный остаточный

срок службы данного объекта сверх

фактически достигнутого. Моральный

износ - это утрата стоимости вследствие

снижения стоимости воспроизводства

аналогичных объектов основных средств,

обусловленных совершенствованием

технологии и организации производственного

процесса. Два вида: 1)основные средства

обесцениваются, так как аналогичные

основные средства производятся с

меньшими затратами и становятся дешевле;

2)в результате научно-технического

прогресса появляется более современное

и более производительное оборудование.

Сущность морального износа - средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы. Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем чипами.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Переоценка стоимости основных средств является важным фактором, оказывающим существенное влияние на многие параметры хозяйственной деятельности предприятий, в том числе на финансовое состояние, налоговые обязательства и др.

Переоценка основных средств позволяет приблизить балансовую стоимость имущества к рыночной и оптимизировать налогообложение, поскольку при переоценке основных фондов может быть достигнуто оптимальное соотношение между налогом на прибыль и налогом на имущество. Для убыточных предприятий это шанс сократить налог на имущество за счет снижения после переоценки балансовой стоимости основных средств. У высокорентабельных компаний появляется возможность уменьшить базу налога на прибыль за счет повышения амортизационных отчислений при увеличении балансовой стоимости основных средств после переоценки основных средств.

Переоценка основных средств может производиться двумя методами: экспертным и посредством системы индексов цен. При экспертном методе на предприятиях и в отраслях создаются специальные комиссии из числа наиболее опытных и квалифицированных инженеров и экономистов.

При индексном методе переоценка осуществляется путем умножения балансовой стоимости объекта на индекс цены, установленный для данной группы основных фондов.