3. В чому відмінності сп від інших форм мса?

Міжнародні стратегічні альянси (МСА) являють собою відносно тривалі за часом міжорганізаційні угоди по співробітництву, що передбачають спільне використання ресурсів структур керування двох чи більш самостійних організацій, розташованих у двох чи більш країнах, для спільного виконання, зв'язаних з корпоративною місією кожної з них .

Угода про участь в активах з утворенням нової організації являють собою спільні підприємства ( СП ).

СП забезпечує спільну, але не обов'язково рівну, власність і контроль над використанням активів. СП найбільш складна в організаційному відношенні форма МСА .

У закордонній практиці термін «спільне підприємство» (СП) трактується досить широко як погоджена діяльність двох і більш партнерів, спрямована на досягнення загальної мети як зі створенням, так і без створення нової організації ( юридичної особи ). У першому випадку створюється самостійна організація, чий капітал розділений між партнерами – засновниками, що мають право на одержання пропорційно їхнім внескам частки в дивідендах як компенсацію. Загальне майно партнерів визначає їхню спільну власність на створюваний продукт. Але багато програм меж організаційного співробітництва включає спільну власність без утворення нової організації. Замість цього ретельно розроблені норми і формули визначають задачі, витрати і доходи.

Загальна риса сучасних СП полягає в тім, що партнери співробітничають по виробництву одного визначеного продукту чи в одній галузі; при цьому вони можуть виступати як конкуренти на інших ринках. Звідси випливає, що СП мають тенденцію до вузької спрямованості. У партнерів немає двозначного підходу щодо того, коли, де й у якій області вони погоджуються співробітничати.

№10

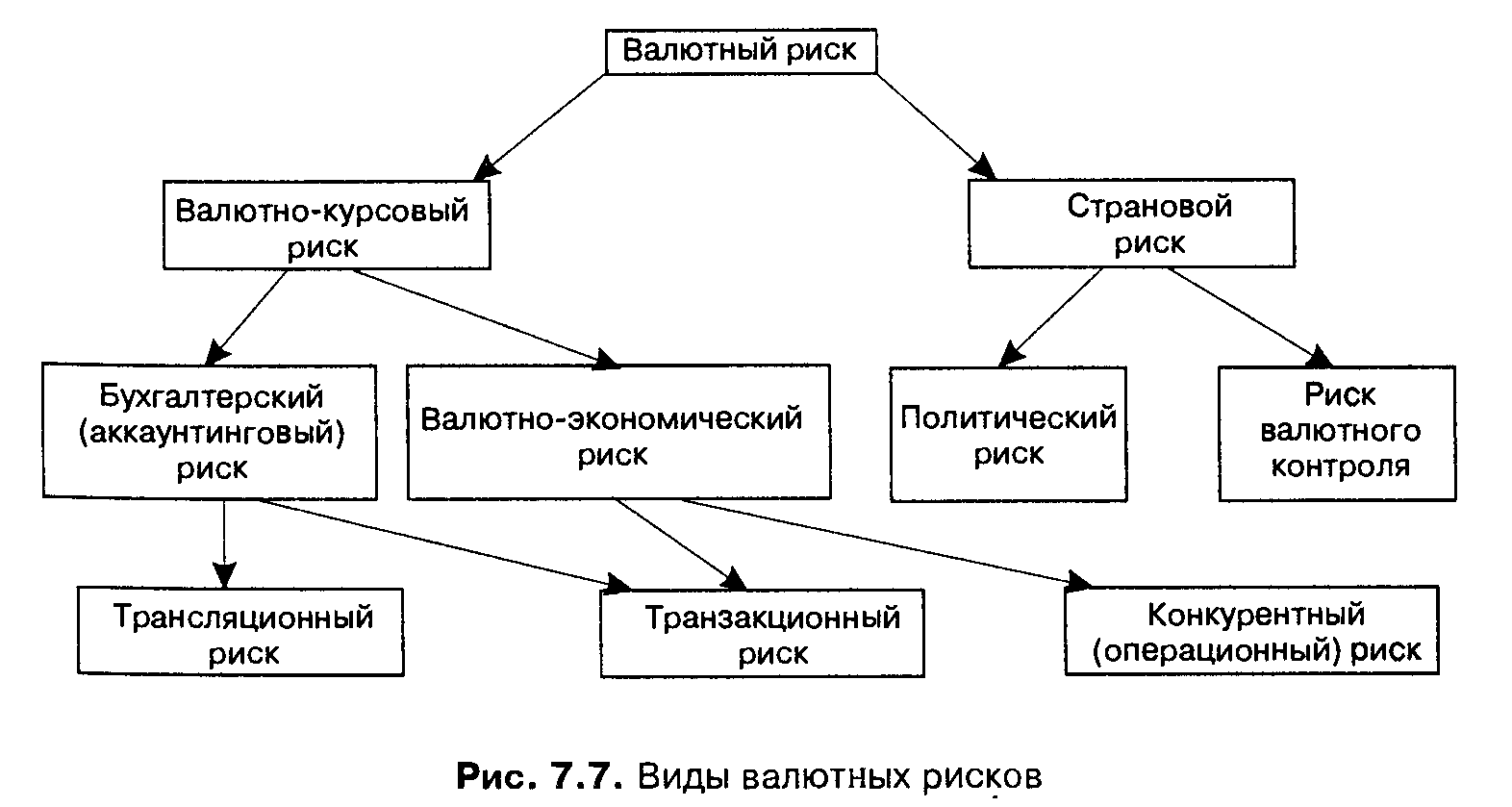

4. Поняття та види ризиків в міжнародних торговельно-господарських операціях.

Валютний ризик є різновидом економічного ризику, поява його пов’язана з коливанням валютно-фінансового середовища, у якому діє ТНК, фірма, що здійснює експортно-імпортну діяльність або банк, обслуговуючий ЗЕД господарських суб’єктів.

Валютний ризик- вірогідність втрат або недоотримання прибутку у порівнянні із запланованими значеннями у результаті несприятливих змін величини валютного курсу.

Бухгалтерський ризик - ризик звітний, паперовий. Він виникає в силу того, що зміни валютного курсу можуть негативно відобразитись на нетто-вартості фірми при конвертації фінансової звітності по ЗЕД (операціям) із іноземної валюти у вітчизняну (трансляційний ризик).

Валютно-економічний ризик визначається як змінність (мінливість) вартості фірми, обумовлена невизначеністю змін валютного курсу. Він відображається на реальних грошових потоках фірми. Підвиди: -транзакційний ризик (вірогідність збитків, пов’язаних із змінами валютного курсу по вже укладеній угоді, по якій платіж повинен наступити через певний момент часу в майбутньому)

-конкурентний ризик (виникає тому, що зміни валютного курсу можуть змінити майбутні доходи і витрати компанії, тобто загальні грошові потоки, не пов’язані з окремими угодами)

До експортних ризиків належать: фабрикаційний ризик, ризик зміни відсоткової ставки, ризик неплатежу, ризик обмінного курсу валют, ризик зростаючих витрат при виробництві товарів.

До інвестиційних ризиків належать: ризик зміни ринкових цін, ризик пов’язаний з бізнесом, операційний ризик, ризик ущемлення прав інвесторів, ризик ліквідності, ризик, пов’язаний зі стороною угоди, ризики поставки цінних паперів, ризик, пов’язаний з оплатою готівкою, ризик розрахунків.