2. Облік фінансових доходів

Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів, якщо:

1) імовірне надходження економічних вигод, пов'язаних з такою операцією;

2) дохід може бути достовірно оцінений.

Проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

Роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди;

Дивіденди визнаються у періоді прийняття рішення про їх виплату.

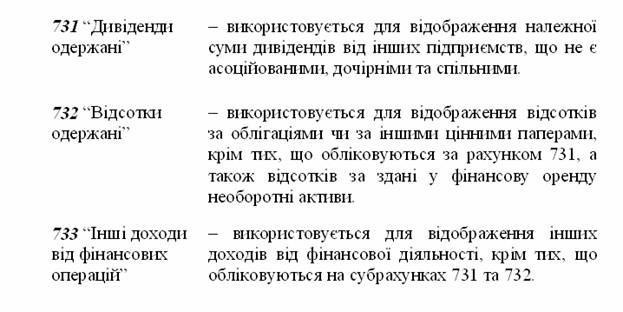

Для відображення фінансових доходів у бухгалтерському обліку використовуються такі субрахунки:

Білет №21 До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

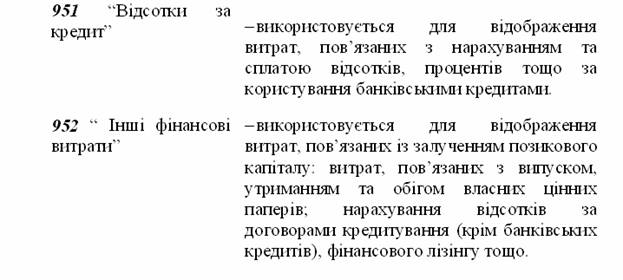

Для відображення фінансових витрат у бухгалтерському обліку використовуються такі субрахунки:

Таблиця 11.14 Відображення в обліку фінансових доходів та витрат

БІЛЕТ «26

1.Облік заборгованості за одержаними короткостроковими векселями

Короткостроковий вексель виданий - це вексель, який забезпечує заборгованість перед постачальниками, підрядниками й іншими кредиторами на строк менше 12 місяців.

На рахунку 62 "Короткострокові векселі видані" ведеться облік розрахунків за заборгованістю постачальникам, підрядникам та іншим кредиторам за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі.

Бухгалтерський облік за короткостроковими векселями виданими наведено в табл. 1.

Табл. 1.

№ оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

||

1 |

Видано вексель в забезп. Заборг. перед постач. |

63 "Розр. З постач. та підрядниками" |

62 "Короткостр. векселі видані" |

2 |

Відображ. операційну курсову різ ицю за коротк. векселями, виданими в іноземній валюті: а) при збільшенні курсу |

|

|

|

|

||

|

|

||

945 "Втрати від операційної курсової різниці" |

622 "Короткостр. векселі, видані в іноземній валюті" |

||

б) при зменшенні курсу |

622 "Короткостр. векселі, видані в іноземній валюті" |

714 "Дохід від операційної курсової різниці" |

|

3 |

Погашено раніше виданий вексель шляхом надання банку плат. доруч. Анулюв. раніше виданого векселя |

62 "Короткостр. векселі видані" |

311 "Поточні рахунки в нац. валюті" |

4 |

Зарах. Заборг. Покупців в рахунок зусірічної вимоги за векселем |

62 "Короткостр. векселі видані" |

36 "Розрах. з пок. та замовниками" |

5 |

Списано заборг. За короткостр векс. виданими після закінчення строку позовної давності |

62 "Короткостр. векселі видані" |

717 "Дохід від списання кред. Заборг. " |

2. Облік доходів від реалізації

Облік доходів від реалізації готової продукції (товарів, робіт, послуг) ведуть на рахунку 70 “Доходи від реалізації”. Цей рахунок призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт, послуг, доходів від страхової діяльності, а також про суми знижок, наданих покупцям, та про інші вирахування з доходу. Він має такі субрахунки: - 701 “Дохід від реалізації готової продукції”; - 702 “Дохід від реалізації товарів”; - 703 “Дохід від реалізації робіт, послуг”; - 704 “Вирахування з доходу”; - 705 “Перестрахування”. За кредитом субрахунків 701 – 703 відображають збільшення (одержання) доходу від реалізації, за дебетом – суми непрямих податків (акцизного збору, ПДВ) та списання доходів у порядку закриття на рахунок 79 “Фінансові результати”. Субрахунок 704 – дебетовий. За його дебетом показують вартість повернених покупцем товарів, знижки, та інші суми, що підлягають вираховуванню з доходу. А за кредитом — списання дебетових оборотів на рахунок 79. Первинними документами, котрі підтверджують отримання доходів від реалізації готової продукції (товарів, робіт, послуг) виступають накладні, товарно-транспортні накладні, акти приймання-передачі виконаних робіт (наданих послуг). Саме на їх підставі в бухобліку відображають доход від реалізації готової продукції (товарів, робіт, послуг). Збільшення доходів від реалізації показують проведенням Дт 361 «Розрахунки з вітчизняними покупцями» Кт 701, 702, 703 (залежно від того, реалізують готову продукцію, товари, роботи чи послуги). При цьому розмір доходу від реалізації підлягає зменшенню на суму нарахованого ПДВ: Дт 701, 702, 703 Кт 641 «Розрахунки за податками».

Білет №27