1. Облік амортизації основних засобів

Нарахування амортизації проводиться щомісяця. Місячна сума амортизації при застосуванні всіх методів, крім виробничого, визначається розподілом річної суми амортизації на 12 місяців.

Відповідно до П(С)БО 7, нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання. Нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів. Нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації об’єкта основних засобів.

Для узагальнення інформації про накопичену амортизацію щодо об’єктів основних засобів, які обліковуються на рахунку 10 “Основні засоби”, Планом рахунків передбачений рахунок 131 “Знос основних засобів”. За кредитом рахунку 131 відображається нарахування амортизації основних засобів, за дебетом – її зменшення. Аналітичний облік ведеться за видами основних засобів.

При нарахуванні амортизації збільшується сума витрат підприємства та сума зносу основних засобів.

Підприємства, що ведуть облік витрат за елементами, тобто використовують клас 8 “Витрати за елементами”, відображають нарахування амортизації такими записами:

Дебет 83 “Амортизація”

Кредит 131 “Знос основних засобів”;

Дебет 23 “Виробництво” та рахунки класу 9 “Витрати діяльності” (залежно від того, де використовується той чи інший об’єкт основних засобів)

Кредит 83 “Амортизація”.

У випадку, якщо облік витрат на підприємстві ведеться за функціональним призначенням (без використання рахунків класу 8), нарахована амортизація відображається записом:

Дебет 23 “Виробництво” та рахунки класу 9 “Витрати діяльності” (залежно від того, де використовується той чи інший об’єкт основних засобів)

Кредит 131 “Знос основних засобів”

При нарахуванні амортизації на безоплатно одержані необоротні активи підприємство одночасно визнає дохід від безоплатно одержаних активів у сумі, пропорційній сумі амортизації таких активів (дивись приклад 2.3).

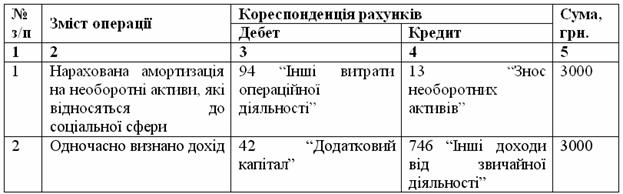

Приклад 2.9 Згідно з принципом відповідності доходів та витрат одночасно з нарахуванням амортизації на об’єкти зовнішнього благоустрою та житлові будинки, що перебувають на балансах житлово-комунальних організацій, які належать до сфери управління органів місцевого самоврядування та місцевих органів виконавчої влади, а також автомобільних доріг загального користування збільшуються доходи цих підприємств і організацій із зменшенням додаткового капіталу, а за його недостатності – статутного капіталу. Бухгалтерські записи будуть мати такий вигляд:

Т аблиця

2.13 Нарахування амортизації на необоротні

активи, що відносяться до соціальної

сфери

аблиця

2.13 Нарахування амортизації на необоротні

активи, що відносяться до соціальної

сфери

У випадку, якщо окремі компоненти основних засобів мають термін корисного використання, відмінний від терміну корисного використання всього об’єкта, вони амортизуються окремо від нього. При цьому можливе використання інших методів амортизації.