39. Порязок формирования и учёт прочих доходов (расходов)

Счет 91 «Операционные доходы и расходы» предназначен для обобщения информации о доходах и расходах в результате операций, которые связаны с хозяйственной деятельностью, но не составляют ее цели, например, выбытие основных средств, нематериальных активов, прочих материальных и валютных ценностей, ценных бумаг, расходы связанные с аннулированием производственных заказов и т.д.

Записи по субсчетам 91-1, 91-2, 91-3 и 91-4 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчетам 91-2, 91-3 и 91-4 и кредитового оборота по субсчету 91-1 определяется сальдо операционных доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 91 "Операционные доходы и расходы" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 "Операционные доходы и расходы" (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 "Сальдо операционных доходов и расходов".

Финансовый результат (прибыль или убыток) определяется как разница между дебетовым и кредитовым оборотом по счету 91 "Операционные доходы и расходы" и ежемесячно списывается на счет 99 «Прибыли и убытки». Прибыль отражается записью Д-т 91 и К-т 99, а убыток – Д-т 99 и К-т 91.

В состав операционных доходов и расходов включаются:

а) средства, связанные с предоставлением за плату во временное пользование активов п/п по договору аренды и арендодателя.

62,76 91(1)

На сумму начисленной арендной платы у арендодателя.

50,51 91(1)

На сумму поступившей арендной платы у арендодателя.

91(2) 20

На сумму расходов, связанных с арендой.

б) средства, связанные с участием в УК др. п/п, а также % и иные доходы по ценным бумагам.

76(3) 90(1)

Начислены причитающиеся получению доходы.

91(2) 76

Начислены причитающиеся к выплате доходы по ценным бумагам

в) Продажи и проч. списание ОС и иных активов.

62 91(1)

На сумму выручки от продажи активов.

91(2) 68

Начислен НДС с продажи активов.

91(2) 01,04

Списание остаточной стоимости выбывающих внеоборотных активов.

91(2) 70,69

Начислена з/п и ЕСН при ликвидации ОС

91(2) 10

Списание себестоимости выбывающих мат. активов.

10 91,1

Оприходованы пригодные материалы от ликвидации ОС.

в) % за пользование ден. ср-ми и иные услуги банка.

91(2) 66,67

Начислены % по кредитам, займам

91(2) 51

Оплачены услуги банка за расчётно-кассовое обслуживание.

51 91(1)

Получены доходы, % от банка с зачислением ср-в на счёт клиента.

Налоговые платежи.

91(2) 68

Налог на им-во (начисл.)

Счет 92 "Внереализационные доходы и расходы" предназначен для обобщения информации о внереализационных доходах и расходах отчетного периода, в том числе чрезвычайных доходах и расходах, то есть о результатах от операций, непосредственно не связанных с производственной деятельностью организации, а именно: штрафы, пени, неустойки за нарушение условий договоров; принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации; суммы недостач, потерь и порчи активов; прибыль или убыток прошлых лет, выявленные в отчетном году; суммы дебиторской, кредиторской и депонентской задолженности, по которым истек срок исковой давности; положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств; доходы, потери и расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация, конфискация и т.п.); суммовые разницы, возникающие в связи с погашением дебиторской, кредиторской задолженности и т.п.

Штрафы:

62,76 91(1)

Начислены причитающиеся к получению штрафы.

50,51 91(1)

Получены …

91(2) 60,71

Начислены штрафы, причитающиеся к выплате.

91(2) 50,51

Выплачены …

Списание зад-ти с истекшим сроком исковой давности

60,76 91(1)

Списание кредиторской зад-ти на доходы п/п

91(2) 62,76,45

Списание дебиторской зад-ти на расходы п/п.

Курсовая разница по валютным операциям при переоценке ср-в.

50,52,62,76 91(1)

На сумму положительной разницы при переоценке.

Оценочные резервы.

91(2) 14,59,63

Начисление

14,59,63 91(2)

Восстановление.

По окончании отчётного месяца счёт 91 закрывается:

91(9) 99

Списание сальдо проч. доходов и расходов на прибыль п/п

99 91(9)

… на убыток.

Записи по субсчетам 92-1, 92-2, 92-3 и 92-4 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчетам 92-2, 92-3 и 92-4 и кредитового оборота по субсчету 92-1 определяется сальдо внереализационных доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 92-9 на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 92 "Внереализационные доходы и расходы" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 92 "Внереализационные доходы и расходы" (кроме субсчета 92-9), закрываются внутренними записями на субсчет 92-9 "Сальдо внереализационных доходов и расходов".

Финансовый результат (прибыль или убыток) определяется как разница между дебетовым и кредитовым оборотом по счету 92 "Внереализационные доходы и расходы" и ежемесячно списывается на счет 99 «Прибыли и убытки». Прибыль отражается записью Д-т 92 и К-т 99, а убыток – Д-т 99 и К-т 92.

Метод двойной записи.

Взаимосвязанное отражение хозяйственной записи – метод двойной записи. Суть в том, что отражение хозяйственной операции производится одновременно на двух счетах, причем, на одном счете операция в дебете, на другом – в кредите. Двойная запись на счетах является способом выяснения взаимосвязей в составе средств предприятия и их источников, изменение которых происходит под влиянием хозяйственных операций. Связь счетов по хозяйственным операциям называется корреспонденцией счетов, а два взаимно связанных друг с другом счета называются корреспондирующими.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Исходя из содержания хозяйственных операций, необходимо открыть соответствующие счета бухгалтерского учета, записать в них начальные остатки, хозяйственные операции с использованием метода двойной записи, определить обороты по дебету и кредиту каждого счета и вывести остатки на конец хозяйственных операций. Следует иметь в виду, что в каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т. е. в хронологическом порядке. Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью данных хозяйственной операции по дебету одного и кредиту другого счета.

Каждая хозяйственная операция, исходя из ее экономического содержания, обязательно затрагивает два объекта учета, и два счета, так как она имеет двойственный характер. В самом деле, если организация приобретает материалы, то, с одной стороны, увеличиваются материалы, а с другой - уменьшаются средства, за счет которых они приобретены, т. е. обязательно указывается, за счет каких источников они поступили: куплены за наличные или на их приобретение был использован кредит, или образовалась задолженность поставщикам.

Двойственное отражение хозяйственной операции заключается в том, что она должна быть записана по дебету одного и кредиту другого счета в одинаковой сумме. Следовательно, при составлении корреспонденции счетов с использованием метода двойной записи обязательно участвуют три составляющие: содержание хозяйственной операции (ее описание); дебетуемый счет; кредитуемый счет. В отечественной практике и теории сложились две школы, дающие обоснование методу двойной записи: экономический подход и оперативно-балансовый.

Считается, что наиболее полное научное обоснование методу двойной записи дает оперативно-балансовый подход.

Согласно этому подходу сущность двойной записи объясняется строением баланса организации, в котором с двух позиций рассматривается его имущество: по составу и размещению (актив баланса); по источникам формирования этого имущества (пассив баланса). Поэтому итоги статей актива и пассива баланса всегда равны. Каждая хозяйственная операция вследствие этого затрагивает две статьи баланса, что характеризуется влиянием на баланс четырех типов операций, которые изменяют или только имущество организации (актив баланса), или только источники формирования этого имущества (пассив баланса), или одновременно и имущество, и его источники образования (актив и пассив баланса).

Следовательно, необходимость метода двойной записи вытекает из метода балансовой группировки имущества организации.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Исходя из содержания хозяйственных операций, необходимо открыть соответствующие счета бухгалтерского учета, записать в них начальные остатки, хозяйственные операции с использованием метода двойной записи, определить обороты по дебету и кредиту каждого счета и вывести остатки на конец хозяйственных операций. Следует иметь в виду, что в каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т. е. в хронологическом порядке. Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью данных хозяйственной операции по дебету одного и кредиту другого счета.

Каждая хозяйственная операция, исходя из ее экономического содержания, обязательно затрагивает два объекта учета, и два счета, так как она имеет двойственный характер. В самом деле, если организация приобретает материалы, то, с одной стороны, увеличиваются материалы, а с другой - уменьшаются средства, за счет которых они приобретены, т. е. обязательно указывается, за счет каких источников они поступили: куплены за наличные или на их приобретение был использован кредит, или образовалась задолженность поставщикам.

Двойственное отражение хозяйственной операции заключается в том, что она должна быть записана по дебету одного и кредиту другого счета в одинаковой сумме. Следовательно, при составлении корреспонденции счетов с использованием метода двойной записи обязательно участвуют три составляющие: содержание хозяйственной операции (ее описание); дебетуемый счет; кредитуемый счет. В отечественной практике и теории сложились две школы, дающие обоснование методу двойной записи: экономический подход и оперативно-балансовый.

Считается, что наиболее полное научное обоснование методу двойной записи дает оперативно-балансовый подход.

Согласно этому подходу сущность двойной записи объясняется строением баланса организации, в котором с двух позиций рассматривается его имущество: по составу и размещению (актив баланса); по источникам формирования этого имущества (пассив баланса). Поэтому итоги статей актива и пассива баланса всегда равны. Каждая хозяйственная операция вследствие этого затрагивает две статьи баланса, что характеризуется влиянием на баланс четырех типов операций, которые изменяют или только имущество организации (актив баланса), или только источники формирования этого имущества (пассив баланса), или одновременно и имущество, и его источники образования (актив и пассив баланса).

Следовательно, необходимость метода двойной записи вытекает из метода балансовой группировки имущества организации.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее.

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости.

Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах бухгалтерского учета. Она составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за месяц.

В оборотную ведомость записываются все используемые в организации счета, при этом на каждый счет отводится одна строка. В ведомости имеются три пары колонок, в которых по каждому счету показываются начальные сальдо, обороты по дебету и кредиту счета и конечное сальдо. При правильной организации бухгалтерского учета обязательно должно быть попарное равенство итогов в колонках, т. е. итог дебетовых начальных сальдо должен равняться итогу кредитовых начальных сальдо; итог дебетовых оборотов по счету - итогу кредитовых оборотов; итог дебетовых конечных сальдо - итогу кредитовых конечных сальдо.

Такое равенство имеет следующее обоснование: равенство итогов сальдо по дебету и кредиту счетов на начало и конец месяца подтверждается строением бухгалтерского баланса, так как итог дебетовых сальдо по счетам показывает сумму имущества организации, а итог кредитовых сальдо - сумму источников образования этого имущества.

Равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах.

Кроме того, равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйствен ной операции находит отражение как в журнале регистрации хозяйственных операций, так и в счетах бухгалтерского учета по дебету и кредиту.

Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение, ибо отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и исправить.

Оборотная ведомость по счетам синтетического учета имеет существенное значение и для оценки общего состояния имущества и источников его образования за отчетный месяц.

Информация оборотной ведомости по счетам синтетического учета об остатках используется при составлении бухгалтерского баланса организации.

Известна также так называемая шахматная оборотная ведомость по счетам синтетического учета, которая составляется по шахматной форме. В отличие от приведенной выше оборотной ведомости она включает корреспонденцию счетов и является более сложной и громоздкой по строению. В эту оборотную ведомость вносятся остатки на начало и конец проведения операций по каждому счету, итоги дебетовых и кредитовых оборотов.

Примеры:

1. Перечислено с расчетного счета в погашение краткосрочной ссуды банка (Дт 90 – Кт 51);

2. Получено с расчетного счета наличные на зарплату (Дт 50 – Кт 51);

3. Выдана из кассы заработная плата (Дт 70 – Кт 50);

4. Отчислена прибыль в резервный капитал (Дт 80 – Кт 86);

5. Перечислено с расчетного счета в погашение задолжности

а) поставщикам (Дт 60 – Кт 51);

б) органам соц.страха (Дт 69 – Кт 51);

6. Выдан из кассы аванс на командировку (Дт 71 - Кт 50);

7. Поступили основные материалы от поставщика (Дт 10 – Кт 60);

8. Перечислено поставщику за материалы (Дт 60 – Кт 51).

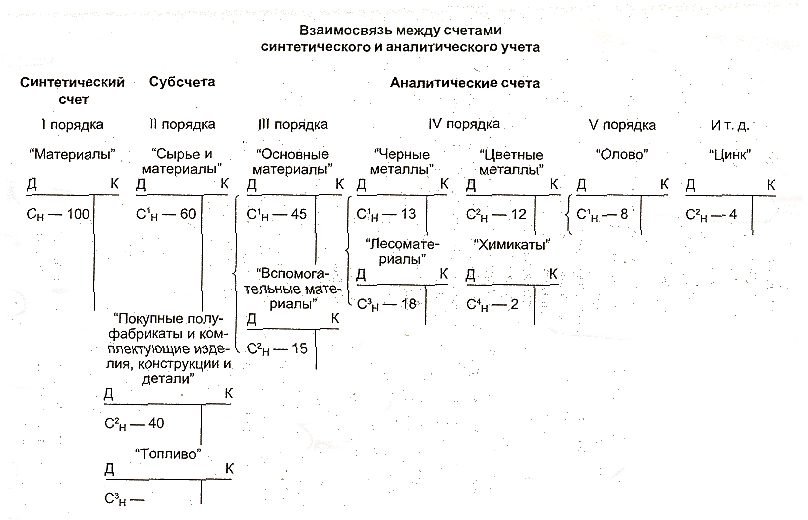

Счета аналитического и синтетического учёта.

На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации, источников его формирования и хозяйственные операции в обобщенном виде в денежном выражении. К таким счетам, например, относятся счета "Основные средства (01-А)", "Материалы (10 – А)", "Расчеты с персоналом по оплате труда (70 – П)", "Расчеты с поставщиками и подрядчиками (60 – П)" и т. п.

Однако для управления финансово-хозяйственной деятельностью организации, оценки ее места в рыночной экономике, состояния расчетов с конкурентами организации недостаточно располагать лишь общими показателями, необходимо иметь детализированные данные по каждому поставщику материалов, каждому покупателю, по видам вырабатываемой продукции, по каждому работнику организации и т. д. Поэтому в развитие экономических группировок синтетических счетов открываются аналитические счета - детализированные счета, учет на которых осуществляется как в денежном, так и в натуральном измерении. Примерами аналитических счетов могут быть: счет Цемента № 400, счет П. И. Краснова (менеджера) и т. п.

Субсчета являются промежуточной группировкой аналитических счетов в пределах соответствующего синтетического счета.

Синтетические счета являются счетами 1 порядка, субсчета - счетами II порядка, аналитические счета могут быть III, IV, V и т. д. порядка в зависимости от поставленной цели, связанной с подготовкой, обоснованием и принятием соответствующих управленческих решений или выяснением положения организации на рынке, конкурентоспособности вырабатываемой и реализуемой ею продукции и т. д.

Аналитические и синтетические счета бухгалтерского учета взаимосвязаны, так как на аналитических счетах отражаются те же виды имущества и источники их формирования, хозяйственные операции, что и на синтетических счетах, но по более дробным экономическим группировкам. Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета.

Например, к синтетическому счету "Материалы" могут быть открыты такие субсчета, как "Сырье и материалы", "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", "Топливо", "Тара и тарные материалы", "Запасные части", "Прочие материалы" и т. п. Эти счета относятся к счетам II порядка. Каждый из перечисленных субсчетов может детализироваться по аналитическим счетам. Так, субсчет "Сырье и материалы" детализируется на такие счета, как "Основные материалы", "Вспомогательные материалы" и т. п. Это аналитические счета III порядка.

Далее детализируются данные, отражаемые на аналитическом счете "Основные материалы", в его развитие открываются аналитические счета: "Черные металлы", "Цветные металлы", "Лесоматериалы", "Химикаты" и т. п. Это аналитические счета IV порядка.

Затем детализируются данные, например, счета "Цветные металлы" и открываются счета "Медь", "Олово", "Цинк" и т. п. Это аналитические счета V порядка. Можно продолжить при необходимости эту детализацию до характеристики каждого вида металла, поставщика, от которого он поступает, вида продукции, на который он расходуется, и т. д. Взаимосвязи между синтетическим счетом "Материалы" и аналитическими счетами, приведенными на схеме (см. ниже), можно представить в виде экономико-математических формул на примере остатков на начало периода (Сн).

Имеем:

(С1н + С2н) V порядка = С2н IV порядка;

(С1н + С2н + С3н + С4н) IV порядка = C1н III порядка;

(С1н + С2н) III порядка = С1н II порядка;

(С1н + С2н) II порядка = С1н I порядка;

т. е. сумма сальдо начальных остатков по субсчетам счета "Материалы" равна остатку на начало периода по этому синтетическому счету.

Взаимосвязь между счетами синтетического и аналитического учета:

План счетов БУ

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г. в России действуют новые План счетов бухгалтерского учета и Инструкция по его применению, утвержденные приказом Министерства финансов РФ от 31 октября 2000 г. N 94н. Переход на новый План счетов разрешается осуществлять в течение 2001 г. по мере готовности организации. В период с 1991 по 2000 г. в России действовал План счетов, утвержденный приказом Министерства финансов СССР от 11 ноября 1991 г. N 56.

План счетов 2001 г. является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Министерством финансов РФ вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить дополнительные субсчета, исключать или объединять.

Пл. счетов – систематизирующий перечень или список счетов, предлагаемых для использования на пред-ии для отражения хоз. деят-ти. Пл. счетов направлен на улучшение и упрощение учета, он вносит строгий порядок в организацию б\у и составление отчетов и предотвращает ошибки корреспонден. счетов. В пл. счетов каждому счет присвоен двузначный шифр (код) и каждый счет имеет свое наименование. Все счета в пл. счетов объединены по эк-ки однородным признакам в разделы:

1 Внеоборотные активы

2 Производственные запасы

3 Затраты на производство

4 Готовая продукция и товары

5 Денежные средства

6 Расчеты

7 Капитал

8 Финансовые результаты

На основе указанного плана счетов и инструкции по его применению орг-ия утверждает раб. пл. сч., содержащий полный план синтетич. счетов, необходимых для ведения б/у в данной орг-ии. Субсчета, предусмотренные новым пл. сч. б/у, исполь-ются орг-ей, исходя из требований управления ею, включая нужды анализа, контроля и отч-ти. Орг-ия может исключать, объединять, вводить допол. субсчета. Т.о., пл.сч. представл. собой классификатор номенклатуры сч. б/у, на основе кот. строится вся система кодирования данных б/у и установления корреспонденции счетов по отраж-ию данных о фактах фин.-хоз. деят-ти.