2.3. Система оподаткування підприємницької діяльності підприємств транспортної галузі в Україні

Податки - це система обов'язкових платежів підприємств, організацій, установ та населення, що є одним з основних джерел формування доходів державного бюджету на всіх його рівнях. За економічною суттю податки є відносинами. які виникають між державою і юридичними та фізичними особами з приводу примусового відчуження нею частини новоствореної вартості в грошовій формі, її вилучення і перерозподілу для фінансування державних видатків. Податки впливають на такі показники фінансово-господарської діяльності, як: ціна продажу продукції, дохід від реалізації продукції, собівартість продукції, операційний прибуток, чистий прибуток підприємства, швидкість обертання обігових коштів, платоспроможність, напрямки використання прибутку тощо. Податки є економічною базою функціонування держави і найважливішою формою регулювання ринкових відносин. Вони становлять 80-95 % дохідної частини державного бюджету. Все, що пов'язане зі споживанням держави, закладено в податках.

Діалектика податків полягає в тому, що з одного боку, податки зменшують доходи підприємств та інших суб'єктів господарювання, юридичних осіб та громадян, скорочуючи тим самим виробниче та особисте споживання. З іншого боку, саме за рахунок податків держава формує фонд грошових коштів, за допомогою якого розширює державний попит і споживання. Отже, податки змінюють структуру попиту і споживання. За рахунок коштів державного бюджету фінансуються капітальні вкладення в економіку держави, соціальний захист населення, соціально-культурна сфера, науково-дослідні роботи, управління та оборона держави.

Оптимальна система оподаткування діяльності підприємств має відповідати таким вимогам:

• вона повинна мати антициклічний характер, сприяти стабілізації, оздоровленню економіки країни загалом, її пропорційному та збалансованому розвитку;

• кожен податок мусить мати цільове призначення, тобто конкретний вид видатків у бюджеті, на покриття яких цей податок стягується. Наприклад, податки, що стягуються з працівників, повинні фінансувати соціальні програми, рентні платежі, податки на майно, природні ресурси тощо, направлятися на структурнуперебудову економіки. Знеособлений податок зумовлює його непродуктивне використання з боку уряду;

• умови оподаткування мають бути простими і зрозумілими платникам податків, не допускати довільного тлумачення;

• платники податків мусять мати інформацію, на які цілі використовуються кошти, стягнені з них у формі податків;

• нові податки можуть вводитися тільки для покриття відповідних витрат, а не для ліквідації бюджетного дефіциту;

• система оподаткування мусить мати мінімум обгрунтованих пільг, бути ув'язаною із загальною політикою ціноутворення та оплати праці;

• витрати на утримання податкових служб та реалізацію податкового законодавства, зокрема у стягненні податків, мусять бути мінімальними;

• податки слід стягувати у зручний для платників час і сприйнятливими для них методами;

• ставки податків нг повинні перевищувати аналогічних ставок в сусідніх країнах. В іншому випадку буде відбуватися перелив капіталу в ці країни;

• система оподаткування має бути справедливою для всіх платників податків, тобто передбачати захист економічних інтересів підприємств, які працюють успішно, та диференціацію ставок;

• оподаткування для тих, хто створює національне багатство країни, і тих, хто його перерозподіляє;

• система оподаткування мусить бути одночасно і відносно стабільною і гнучкою. Гнучкість системи оподаткування полягає в тому, що вона повинна адекватно відповідати економічному та соціальному станам країни. Разом з тим необхідно виключити часті перегляди законодавчих актів, бо це дезорганізує підприємницькі структури, не дозволяє планувати їх фінансово-економічну діяльність.

Функції, елементи та класифікація податків, що їх сплачують суб'єкти підприємницької діяльності. Податкам властиві дві основні функції - фіскальна та економічна.

Суть фіскальної функції податків полягає в тому, що з її допомогою держава акумулює частину національного доходу, формуючи при цьому державні грошові фонди і створюючи таким чином матеріальні умови для функціонування держави.

Економічна функція податків зумовлена тим, що податки як одна з форм перерозподілу національного доходу, значною мірою впливають на процес відтворення,

стимулюючи його темпи, посилюючи чи послаблюючи накопичення грошових фондів підприємств, розширюючи або зменшуючи платоспроможний попит населення.

Фіскальна та економічна функції податків міцно пов'язані одна з однією. Очевидно, що зростання податкових ставок скорочує перспективи розгортання господарської діяльності та зацікавленості у збільшенні доходів, що зумовлює згортання виробництва, надходжень у бюджетні фонди. Великі податки нічим не можуть бути виправдані.

Багаточисельні економічні дослідження, а також багаторічний досвід оподаткування підприємницької діяльності у високорозвинутих державах світу свідчать про те, що максимальний показник податкових вилучень повинен бути не більше ЗО % загальної суми доходів. Перевищення цього показника веде до скорочення рівня заощаджень та інвестицій, тобто виникає ситуація, коли податковий прес придушує підприємницьку ініціативу.

Елементи податків. Кожен податок містить такі елементи:

• об'єкт оподаткування - предмет, що підлягає оподаткуванню (дохід, майно, товари);

• суб'єкт податку (або платник податку) - фізична або юридична особа, на яку законом покладено обов'язок сплачувати податок;

• джерело податку - дохід суб'єкта ( заробітна плата, прибуток тощо), з якого сплачується податок;

• одиниця оподаткування - одиниця виміру об'єкта податку (для прибуткового податку - грошова одиниця, для земельного - гектар або квадратний метр земельної ділянки тощо);

• податкова ставка - величина податку на одиницю оподаткування;

• термін сплати податку - законодавчо встановлений термін внесення до бюджету податків, належних до сплати за відповідний період;

• податкові пільги - повне або часткове звільнення юридичних або фізичних осіб від податків.

Класифікація податків. Податки, що їх сплачують суб'єкти підприємницької діяльності, класифікують за такими ознаками: 1. За спрямуванням податків:

• податки, що їх сплачують до Державного бюджету:

• податки, що їх сплачують до місцевих бюджетів;

• змішані податки (одну частину таких податків сплачують до Державного бюджету, а іншу - в місцеві);

• податки, з яких формуються спеціальні позабюджетні фонди.

податки, що сплачуються з прибутку;

податки, що відносяться на витрати виробництва (собівартість продукції, робіт, послуг);

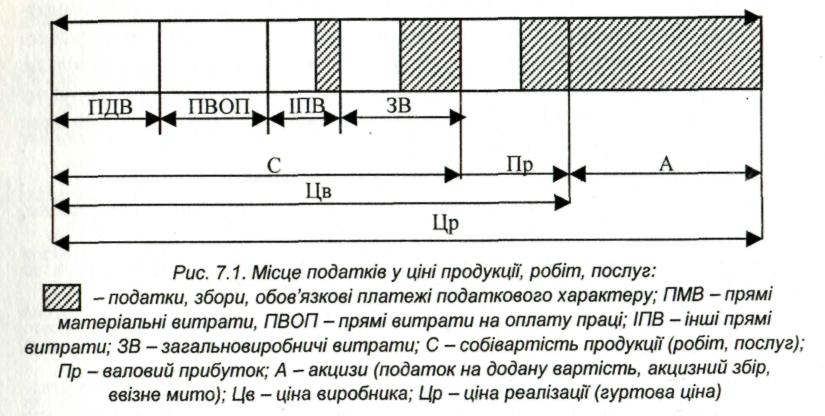

акцизи - податки, що включаються до ціни реалізації понад відпускну ціну підприємства.

Місце податків у ціні продукції подано на рис. 7.1.

3. За формою оподаткування (способом стягнення):

прямі - податки, що стягуються безпосередньо з доходів чи майна юридичних осіб і громадян;

непрямі - податки, суми яких долучаються до ціни продукції, робіт чи послуг.

4. За рівнем державних структур, що встановлюють податки:

загальнодержавні - податки, встановлені органами законодавчої влади й обов'язкові для справлення на всій території держави;

місцеві податки і збори - обов'язкові платежі юридичних осіб (а також громадян) до місцевих бюджетів. їхня особливість полягає в тому, що на відміну від загальнодержавних податків, чинним законодавством визначено тільки види місцевих податків і зборів, їх граничні розміри, платників та порядок обчислення. Конкретні ж види податків для кожної місцевості (населеного пункту), їхні ставки, порядок сплати встановлюють і визначають органи місцевого самоврядування відповідно до переліку і у межах установлених граничних розмірів.

5. За співвідношенням між: ставкою податку та величиною об'єкта оподат кування:

прогресивні податки - податки, середня ставка яких зростає із ростом суми об'єкта оподаткування (доходу). Такі податки передбачають не тільки більшу абсолютну суму, але й більш значну частину податку внаслідок зростання суми доходу. Прикладом такого податку є прибутковий податок з громадян, який розраховується за прогресивню шкалою;

пропорційні - податок, ставка якого не залежить від розміру об'єкта оподаткування;

регресивні - податки, середня ставка яких знижується із зростанням об'єкта оподаткування.

6. За об'єктом оподаткування:

податки на доходи підприємств, організацій та громадян;

податки на майно, землю, транспортні засоби тощо;

податок на додану (новостворену) вартість;

податки на використання природних ресурсів;

інші податки.

7. За суб'єктом оподаткування:

податки, які сплачують підприємства та організації (юридичні особи);

податки, які сплачують громадяни (фізичні особи) - суб'єкти підприємницької діяльності.

Система оподаткування підприємницької діяльності в Україні. Податкова система - це сукупність урегульованих правовими нормами податків, зборів, інших обов'язкових платежів до бюджету і державних цільових фондів, що стягуються з юридичних і фізичних осіб на території певної держави, а також форми та методи побудови такої системи.

Всі податки, збори та обов'язкові платежі, які справляються на території України, поділяються на дві групи - загальнодержавні і місцеві. Загальнодержавні податки відповідно до Закону України «Про систему оподаткування» встановлюються Верховною Радою України та стягуються в обов'язковому порядку на всій території України незалежно від того, до якого бюджету вони зараховуються. Ні уряд, ні місцеві органи влади не мають права скасовувати ці податки або запроваджувати інші, встановлювати ставки оподаткування чи надавати пільги завиключенням тих, що передбачені чинним законодавством України. Перелік загальнодержавних податків, зборів та обов'язкових платежів та їх ставки наведено в додатку 8. Крім загальнодержавних податків, наведених у цьому додатку, в системі оподаткування України є два податки, які використовуються у спрощених системах оподаткування. Це єдиний податок з суб'єктів малого підприємництва та фіксований сільськогосподарський податок. їх суть розкрита в наступному параграфі.

На відміну від загальнодержавних, для місцевих податків і зборів законодавчо визначено: їх перелік; платників податків і зборів; об'єкт оподаткування; граничну (максимальну) ставку податку чи збору. Право встановлювати місцеві податки і збори на своїй території (відповідно до їх переліку), їх ставки (в межах граничних ставок), механізм їх справляння та порядок сплати надане органам місцевого самоврядування -сільським, селищним, міським радам народних депутатів. Це не стосується лише збору за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, який встановлюють обласні ради народних депутатів.

В Україні існує два місцеві податки та чотирнадцять місцевих зборів. їх перелік та порядок справляння регламентують Декрет Кабінету Міністрів України «Про місцеві податки і збори» від 20.05.93 р. №56-93 та Законом України «Про систему оподаткування» в редакції від 18.02.97 р. №77/97-ВР. Всі місцеві податки та збори зараховуються до місцевих бюджетів. Перелік місцевих податків і зборів, їхніх платників, об'єкти оподаткування та ставки наведено в додатку Спрощені системи оподаткування підприємницької діяльності. В Україні спрощені системи оподаткування використовуються для оподаткування малих форм підприємництва (єдиний податок з суб'єктів малого підприємництва) та сільськогосподарських товаровиробників (фіксований сільськогосподарський податок).

Спрощена система оподаткування, обліку та звітності суб'єктів малого підприємництва запроваджена з 1 січня 1999 р. відповідно до Указу Президента України від 03.07.98 р. № 727, а зі змінами, передбаченими Указом Президента України від 28.06.99 р. №746/99, - з 19 вересня 1999 р. Ця система, яка поширюється як на юридичних осіб - суб'єктів підприємницької діяльності, так і на фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи, передбачає:

заміну сплати визначених законодавством податків і обов'язкових платежів сплатою єдиного податку;

сплату фізичними особами - підприємцями замість податків і обов'язкових платежів єдиного податку та отримання свідоцтва на зайняття певним видом діяльності;

застосування спрощеної форми ведення документів бухгалтерського обліку та звітності.

Суб'єктами малого підприємництва, які можуть використовувати спрощену систему оподаткування, обліку та звітності визнано:

юридичних осіб - суб'єктів підприємницької діяльності будь-якої організаційно-правової форми та форми власності, в яких за рік середньооблікова чисельність працюючих не перевищує 50 осіб, а величина виторгу від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень;

фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи, в яких кількість осіб, що перебувають у трудових відносинах з такою особою, включаючи членів її сім'ї, за рік не перевищує 10 осіб і величина виторгу від реалізації продукції (товарів, робіт, послуг) не перевищує 500 тис. гривень.

Обмеження щодо використання спрощеної системи оподаткування, обліку та звітності полягають в тому, що на цю систему не можуть бути переведені:

довірчі товариства, страхові компанії, банки, інші фінансово-кредитні та небанківські фінансові установи;

суб'єкти підприємницької діяльності, на яких поширюється дія Закону України «Про патентування деяких видів підприємницької діяльності» в частині придбання спеціального торгового патенту;

суб'єкти підприємницької діяльності, у статутному фонді яких частки, що належать юридичним особам - учасникам та засновникам даних суб'єктів (які не є суб'єктами малого підприємництва), перевищують 25 %;

фізичні особи - суб'єкти підприємницької діяльності, які займаються підприємницькою діяльністю без створення юридичної особи і здійснюють торгівлю лікеро-горілчаними та тютюновими виробами, пально-мастильними матеріалами.

Суб'єкт малого підприємництва, який сплачує єдиний податок, звільняється від сплати таких податків і зборів (обов'язкових платежів):

податку на додану вартість, крім випадку, коли юридична особа вибрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків;

податку на прибуток:

збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення (скасований з 01.01.99 p.);

податку на доходи фізичних осіб (для фізичних осіб - суб'єктів підприємницької діяльності);

плати (податку) за землю;

збору за спеціальне використання природних ресурсів;

збору до Державного інноваційного фонду (відмінений з 01.01.2001 p.);

збору на обов'язкове державне пенсійне страхування;

збору на обов'язкове соціальне страхування;

відрахувань та зборів на будівництво, реконструкцію, ремонт та утримання автомобільних доріг загального користування (скасовані з 01.01.2000 p.);

комунального податку;

податку на промисел;

збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

внесків до Фонду соціального захисту інвалідів;

внесків до Державного фонду сприяння зайнятості населення;

плата за патенти згідно із Законом «Про патентування деяких видів підприємницької діяльності».

Єдиним податком обкладається виторг від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору, який фактично надійшов на розрахунковий рахунок або в касу за здійснення операцій з продажу товарів, робіт чи послуг (при продажу основних засобів виторгом вважають різницю між отриманою сумою грошових коштів і залишковою вартістю основних фондів на момент продажу).

Суб'єктові малого бізнесу - юридичній особі пропонується самостійний вибір ставки єдиного податку:

або в розмірі 6 % суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору. Але при цьому платник єдиного податку залишається платником ПДВ (тобто має право на податковий кредит і на виписку податкових накладних);

або в розмірі 10 % суми виручки від реалізації продукції (робіт, товарів, послуг) без урахування акцизного збору, не будучи при цьому платником ПДВ (тобто підприємство при купівлі товарів (робіт, послуг) не має права на податковий кредит і виписку своїм покупцям податкових накладних).

Для переходу на спрощену систему оподаткування суб'єкт малого підприємництва має подати письмову заяву в орган державної податкової служби за місцем державної реєстрації не пізніше ніж за 15 днів до початку наступного звітного (податкового) періоду (кварталу), за умови сплати всіх установлених податків та зборів за попередній звітний (податковий) період.

Юридичні особи єдиний податок сплачують щомісяця, не пізніше 20-го числа наступного місяця, що настає за звітним.

Право переходу на спрощену систему оподаткування суб'єкт підприємницької діяльності може реалізувати не більше одного разу на календарний рік шляхом подання заяви до податкової служби за місцем державної реєстрації за 15 днів до початку податкового періоду, заздалегідь при цьому сплативши всі податки і збори, термін яких на момент подання заяви настав.

Відмова від застосування спрощеної системи оподаткування також вирішується шляхом подання до органів податкової служби заяви за 15 днів до закінчення звітного кварталу.

Фіксований сільськогосподарський податок для оподаткування сільськогосподарських товаровиробників, котрі використовують землю як засіб виробництва, запроваджено з 1 грудня 1999 р. відповідно до Закону України «Про фіксований сільськогосподарський податок» від 17.12.98 р.

Вплив системи оподаткування на фінансово-господарську діяльність підприємств.Система оподаткування України формувалась за надзвичайно складних економічних, соціальних і політичних обставин. Саме ці обставини і зумовили значною мірою ті недоліки, які притаманні податковій системі нашої держави. Один з основних недоліків чинної системи оподаткування є те, що в той час, коли інфляція в державі переросла в гіперінфляцію (1992 р. - 2500 %, 1993 р. - 4835 %, 1994 р. -992 %), а бюджет держави став хронічно дефіцитним, відбулося зміщення пріоритетів у функціях податків - на перший план замість економічної (стимулюючої) вийшла фіскальна функція.

У разі сплати всіх податків та зборів, регламентованих чинним податковим законодавством, підприємство зобов'язане перераховувати до бюджету 35-40% (залежно від структури ціни та виду діяльності) створюваної ним доданої вартості.

Недосконалістю податкової системи України є також деформоване співвідношення між прямими та непрямими податками. Світовий досвід стверджує, що частка непрямих податків у доходах бюджету не має перевищувати 10-15 %. В нашій же системі оподаткування непрямі податки перевищують 40 %.

Невиправдано великими є і сьогоднішні ставки нарахувань на заробітну плату, яку підприємства виплачують працівникам - 37 % від фактичних витрат на оплату праці (32 % - збір на обов'язкове державне пенсійна страхування; 2,9 % - збір на обов'язкове соціальне страхуванню у зв'язку з втратою працездатності; 2,1 % - збір наобов'язкове державне соціальне страхування на випадок безробіття). Такі ставки підривають зацікавленість суб'єктів господарювання легально виплачувати заробітну плату, шукати можливості цих виплат з неофіційних джерел, що в свою чергу зменшує базу оподаткування.

Суттєвими недоліками існуючої податкової системи є нестабільність, недосконалість та громіздкість податкового законодавства.

Іншими недоліками існуючої в Україні податкової системи є:

відсутність достатніх правових гарантій для учасників податкових відносин, насамперед, для платників податків;

відсутність в податковій системі податків на майно чи нерухомість (власність), які в умовах ринкової економіки є важливим її регулятором і стабільним джерелом доходів бюджетів різного рівня;

податкова система не стимулює накопичувати фінансовий капітал й інвестувати його в основні та оборотні активи;

надмірна кількість податкових пільг зумовлює необгрунтований перерозподіл валового внутрішнього продукту, створює неоднакові економічні умови для господарювання, знижує конкурентоспроможність товаровиробників;

недосконалість системи місцевих податків і зборів, які практично не виконують ні фіскальної (частка місцевих податків і зборів у дохідній частині абсолютної більшості сільських і селищних не досягє навіть 1 %), ні економічної функції;

відсутність чіткого розмежування податків, що зараховуються до місцевих і державних бюджетів.

Податки впливають на платоспроможність та фінансову стійкість підприємства, формування його фінансових ресурсів та інвестиційну діяльність, конкурентоспроможність продукції і загалом на поведінку підприємців щодо будь-якої діяльності -операційної, інвестиційної чи фінансової. Рівень цього впливу залежить від системи оподаткування - самих податків, рівня їх фіскальності, методів їх справляння, стабільності та досконалості системи.

Від сумарної величини податків, які сплачує підприємство за певний календарний період, залежить, по-перше, чистий прибуток підприємства і, по-друге, його потреба в обігових коштах для обслуговування процесу виробництва та реалізації.

Послабити негативний вплив існуючої системи оподаткування на фінансово-господарську діяльність суб'єктів підприємництва можна, на нашу думку, двома шляхами:

зовнішній - зменшення податкового навантаження на підприємства та стабілізація системи оподаткування на тривалий час через прийняття Податкового кодексу;

внутрішній - зменшення сум сплачуваних підприємством податків, зборів та обов'язкових платежів податкового характеру через реалізацію на підприємстві

системи податкового планування, під яким розуміють вибір між різними варіантами здійснення фінансово-господарської діяльності підприємства і розміщення його активів з метою досягнення найнижчого рівня податкових зобов'язань, що виникають при цьому.

Податковий кодекс є зведенням в єдиному цілісному документі усіх законодавчих актів щодо оподаткування. В ньому має бути закладено правовий фундамент системи податкових відносин, визначено основні засади процесу оподаткування в Україні, а також вміщено положення, які регламентують:

основні засади правового регулювання податкових правовідносин;

склад податкового законодавства України, його дію в часі та співвідношення з міжнародними договорами;

систему податків та зборів, їх перелік та сутність елементів податків (зборів);

компетенцію органів щодо встановлення та скасування податків та зборів;

коло суб'єктів податкових правовідносин і права та обов'язки кожного з них;

підстави виникнення (зміни, припинення) та порядок виконання обов'язків щодо сплати податків (зборів);

склад і порядок подання податкової звітності та форми і методи проведення податкового контролю;

види податкових правопорушень і відповідальності за їх вчинення (фінансова, кримінальна, адміністративна, дисциплінарна, цивільно-правова), давність притягнення до такої відповідальності, а також розмір податкових санкцій;

процесуальні моменти податкового провадження під час вирішення справ про належне виконання обов'язку платником податку (збору) та про податкові правопорушення.

порядок оскарження дій (бездіяльності) податкових органів та їх посадових осіб.

Основні функції, які має виконувати Податковий кодекс, полягають:

у стабілізації податкового права і створенні прогнозованого, визначеного економічного середовища;

у забезпеченні єдиної термінології, уніфікації підходів до оподаткування, до відповідальності за податкові правопорушення, з одного боку, і до податкового адміністрування з іншого, що створює умови для спрощення податкового законодавства, робить його більш зрозумілим для платників;

в узгодженні податкових законів, ліквідації суперечностей між ними, встановленні механізмів взаємодії всіх елементів податкової системи в межах єдиного податкового правового простору, що забезпечує перетворення податкових законів на цілісну систему.