2.2. Оценка уровня экономического развития

Понятие экономического развития невозможно определить однозначно. Это весьма противоречивый и трудноизмеряемый процесс, который происходит не прямолинейно, а неравномерно, по спирали, включая периоды роста и спада, количественные и качественные изменения в экономике предприятия, положительные и отрицательные явления и тенденции. Можно сказать, что экономическое развитие циклично. Каждый цикл включает в себя периоды спада, депрессии, оживления и подъема, сопровождающиеся пиками подъема и спада.

Следует также разделять экономическое развитие по периодам. Существуют короткие и длительные периоды. Во время короткого периода предприятия могут корректировать производство путем изменения количества переменных ресурсов, таких как сырьевые материалы и рабочая сила, но не способны повлиять на фиксированные ресурсы. Под длительным же периодом понимается период времени, достаточный для изменения всех факторов - и переменных, и постоянных, в том числе и капитала.

Следует иметь в виду, что на экономическое развитие предприятия влияют параметры внешней и внутренней среды, которые весьма разнообразны и вызывают иногда непредсказуемые колебания развития. Этот факт не позволяет оценивать уровень экономического развития с какой-то одной точки зрения. Для этого используется целый ряд показателей.

В частности, следует уделить особое внимание таким показателям, как:

- структура предприятия;

- производство основных видов продукции;

- уровень и качество их производства;

- валовой выпуск предприятия и показатели прибыльности;

- показатели экономической эффективности и т. д.

Последние в наибольшей степени характеризуют уровень экономического развития, так как показывают качество, состояние и уровень использования основного и оборотного капитала, а также трудовых ресурсов предприятий. Сюда можно отнести показатели производительности труда, капиталоемкости единицы выпуска или конкретного вида продукции, фондоотдачу единицы основных фондов, материалоемкость единицы выпуска или конкретных видов продукции и т. д.

Социально-экономический анализ состоит в изучении социальных процессов и их влияния на результаты хозяйственной деятельности. Предметом исследования служат причинно-следственные связи, определяющие социально-экономическое развитие трудового коллектива. Цель анализа - исследование возможностей социально-экономического развития предприятия, повышения трудовой мотивации и ее влияния на экономику предприятия.

Задачи экономического анализа связаны с его содержанием, а также социально-экономической тактикой и стратегией предприятия на ближайшую и длительную перспективы. Эти задачи могут быть сведены к следующему:

- содействие улучшению системы планирования и управления;

- контроль выполнения бизнес-планов по всем показателям и соблюдения нормативов;

- изучение и оценка тенденций развития экономики предприятия в динамике;

- условий и способов получения результатов хозяйственной деятельности;

- определение экономической эффективности использования материальных, трудовых и финансовых ресурсов, природных богатств; содействие внедрению в практику работы предприятия научно-технического прогресса и передовых методов хозяйствования;

- выявление и количественное измерение влияния факторов на показатели хозяйственной деятельности предприятия; объективная оценка результатов его работы;

- разработка мер по устранению выявленных в процессе анализа недостатков, узких мест в работе; изучение и мобилизация резервов повышения эффективности использования экономического потенциала;

- исследование оптимальности управленческих решений и содействие их успешной реализации.

Для оценки деятельности ОАО «Марийскавтодор» проведем анализ основных технико-экономических показателей деятельности проведен на основании отчетности ОАО «Марийскавтодор» за период с 2008 по 2010 гг., представленной в приложении 1.

Уровень экономического развития оценим по данным таблицы 1.

Таблица 1. - Основные технико-экономические показатели

ОАО «Марийскавтодор»

№ п/п |

Наименование показателей |

Значения по годам |

||

2008 |

2009 |

2010 |

||

1 |

2 |

3 |

4 |

5 |

1 |

Объем реализованной продукции, тыс. руб. |

264328 |

198631 |

151216 |

2 |

Численность работников всего, чел. |

390 |

359 |

310 |

3 |

в т.ч. рабочих, чел. |

312 |

287 |

247 |

4 |

Годовой фонд заработной платы, тыс. руб. |

63901 |

53414 |

41233 |

Окончание таблицы 1 |

||||

1 |

2 |

3 |

4 |

5 |

5 |

Себестоимость продукции, тыс. руб. |

270187 |

199670 |

155127 |

6 |

Прибыль от реализации, тыс. руб. |

-5859 |

1039 |

3911 |

7 |

Чистая прибыль, тыс. руб. |

-7623 |

777 |

-3661 |

8 |

Рентабельность продаж, % |

-3,25 |

0,5 |

-2,54 |

9 |

Рентабельность продукции (производства), % |

-3,18 |

0,5 |

-2,48 |

10 |

Выработка работников, тыс. руб. / чел. |

677,76 |

553,29 |

487,79 |

11 |

Среднегодовая стоимость основных средств, тыс. руб. |

21121,5 |

18870,5 |

17717 |

12 |

Фондооотдача, руб. / руб. |

12,51 |

10,53 |

8,54 |

13 |

Фондоемкость, руб. / руб. |

0,08 |

0,10 |

0,12 |

14 |

Фондовооруженность, тыс. руб. / чел. |

54,16 |

52,56 |

57,15 |

15 |

Фондорентабельность, % |

-36,09 |

4,12 |

-20,66 |

Из данных таблицы 1 следует, что практически все показатели деятельности предприятия имели тенденцию к снижению в 2010 году по сравнению с 2009. Объемы реализации снизились в 2010 году по сравнению с 2008 годом на 113112 тыс. руб. или на 70,4 %. Данная тенденция сложилась под влиянием экономического кризиса 2008 - 2009 годов - объемы заказов значительно сократились, что привело к снижению выручки от реализации.

В связи с этим сократилась численность работников предприятия - на 80 человек за рассматриваемый период времени. Влияние данных факторов привело к значительному снижению показателя выработки на 1 работника - с 677,76 тыс. руб. / чел. до 487,79 тыс. руб. / чел. Данный момент негативно характеризует деятельность предприятия и свидетельствует о необходимости разработки программ, направленных на повышение производительности труда.

Объемы выручки от реализации необходимо увеличивать путем разработки маркетинговых программ, в том числе проведения эффективной рекламной кампании, выхода на новые рынки, выполнения новых видов работ, освоения производства новых видов продукции, оказания новых видов услуг и тем самым повышения эффективности деятельности. Темпы роста себестоимости в 2010 году по сравнению с 2009 годом выше темпов роста выручки от реализации, что является негативной тенденцией и отрицательно характеризует политику управления затратами в ОАО «Марийскавтодор».

Среднегодовая стоимость основных средств, в свою очередь, также имела тенденцию к снижению в 2010 году по сравнению с 2008, что свидетельствует о необходимости обновления на предприятии материально-технической базы и характеризует его деятельность с отрицательной стороны. Динамика показателей эффективности использования основных средств в 2010 году по сравнению с 2008 годом отражает негативные тенденции, происходящие на предприятии.

Показатели рентабельности имели тенденцию к снижению, что связано с тем, что прибыль от реализации продукции снизилась и в 2010 году были получены убытки и имела место убыточность деятельности.

В целом деятельность рассматриваемого предприятия можно охарактеризовать как нестабильную, о чем свидетельствует значительное снижение показателей в 2010 году по сравнению с 2008 годом. Поэтому руководству необходимо обратить внимание на разработку программ, связанных с повышением рентабельности деятельности и улучшением общего имущественного и финансового состояния предприятия.

Далее проведем анализ финансового состояния предприятия.

Для анализа ликвидности баланса ОАО «Марийскавтодор» за 2008 - 2010 гг. используем данные таблице 2.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть от скорости превращения в денежные средства, все активы группируются следующим образом:

А1 - наиболее ликвидные активы. К ним относятся денежные средства и краткосрочные финансовые вложения (стр. 250 + стр. 260).

А2 - быстро реализуемые активы. К ним относятся дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр. 240).

А3 - медленно реализуемые активы. К ним относятся запасы, налог на добавленную стоимость, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы (стр.210 + стр.220 + стр.230 + стр.270).

А4 - трудно реализуемые активы. К ним относятся все статьи раздела I актива баланса (внеоборотные активы) (стр.190).

Все пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства. К ним относится кредиторская задолженность (стр.620).

П2 - краткосрочные пассивы. К ним относятся краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы (стр.610 + стр.630 + стр.660).

П3 - долгосрочные пассивы. К ним относятся все статьи раздела IV пассива баланса (долгосрочные обязательства), доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590 + стр.640 + стр.650).

П4 - постоянные или устойчивые пассивы. К ним относятся все статьи раздела III пассива баланса (капитал и резервы) (стр.490).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой крупе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Таблица 2. - Показатели ликвидности баланса ОАО «Марийскавтодор»

за 2008 - 2010 гг.

Актив |

Значение на |

Пассив |

Значение на |

||||||

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

А1 |

2157 |

1 |

264 |

58 |

П1 |

32600 |

74556 |

53606 |

44511 |

А2 |

21086 |

38670 |

23094 |

16258 |

П2 |

0 |

0 |

0 |

4670 |

А3 |

21312 |

38656 |

30790 |

26269 |

П3 |

282 |

193 |

95 |

22 |

А4 |

22691 |

23981 |

44547 |

46647 |

П4 |

34364 |

26559 |

44994 |

40029 |

Баланс |

67246 |

101308 |

98695 |

89232 |

Баланс |

67246 |

101308 |

98695 |

89232 |

Результаты расчетов по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

Исходя из этого, можно охарактеризовать состояние баланса как не достаточно ликвидное. На протяжении 2008 - 2009 годов из четырех неравенств соблюдалось 3 неравенства, не выполняется в ОАО «Марийскавтодор» лишь первое неравенство. К концу 2010 года соблюдалось лишь 2 неравенства - не соблюдалось первое и четвертое неравенства. Данный факт позволяет сделать вывод о необходимости снижения наиболее срочных обязательств, в первую очередь, кредиторской задолженности, и повысить долю наиболее ликвидных активов, в первую очередь, денежных средств, в общей стоимости имущества предприятия.

На основании отчетных данных (по концу последнего года) рассчитаем прогнозную ликвидность баланса:

Представим расчет текущей и перспективной ликвидности на основании отчетных данных (по концу последнего отчетного года).

ТЛ = (А1 + А2) - (П1 + П2) = (58+ 16258) - (44511 + 4670) =

= -32865 (тыс. руб.)

ПЛ = А3 - П3 = 30790 - 22 = 30768 (тыс. руб.)

Полученные значения свидетельствуют о текущей неплатежеспособности предприятия. Из полученных значений показателей текущей и перспективной ликвидности, можно сделать вывод о том, что в ближайшей перспективе рассматриваемое предприятие является неплатежеспособным, так как полученный показатель ниже 0. В будущей перспективе предприятие платежеспособно.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса представляется не полным, более детальным является анализ платежеспособности предприятия при помощи финансовых коэффициентов (таблица 3).

Таблица 3. - Показатели платежеспособности ОАО «Марийскавтодор»

за 2008 - 2010 гг.

Наименование показателей |

Формула расчета |

Индикатор |

Значение на: |

|||

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Общий показатель платежеспособности |

|

>=1 |

0,58 |

0,41 |

0,39 |

0,34 |

2. Коэффициент абсолютной ликвидности |

|

>=0,1-0,7 |

0,07 |

0,00 |

0,00 |

0,00 |

3. Коэффициент «критической оценки»

|

|

Допустимое: 0,7 - 0,8 Желаемое: 1

|

0,71

|

0,52

|

0,44

|

0,33

|

Окончание таблицы 3 |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

4. Коэффициент текущей ликвидности |

|

Необходимое: 2 Оптимальное: 2,5-3 |

1,37 |

1,04 |

1,01 |

0,87 |

5. Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике является положительным фактором |

1,83 |

14,99 |

68,88 |

-13,49 |

6. Доля оборотных средств в активах |

|

>=0,5 |

0,66 |

0,76 |

0,55 |

0,48 |

7. Коэффициент обеспеченности собственными средствами |

|

>=0,1 |

0,26 |

0,03 |

0,01 |

-0,16 |

Для ОАО «Марийскавтодор» результаты анализа коэффициентов платежеспособности в рассматриваемом периоде свидетельствует о неудовлетворительной платежеспособности предприятия, так как практически все коэффициенты не соответствуют нормативным значениям на протяжении рассматриваемого периода, а к концу 2010 года все значения коэффициентов не соответствуют их нормативам.

Считается, что в рыночной экономике необходимо поддерживать следующие соотношения:

1) Коэффициенты текущей ликвидности

![]() ,

обеспеченности собственными средствами

,

обеспеченности собственными средствами

![]() должны быть оптимальными;

должны быть оптимальными;

2) Кредиты и займы должны составлять не более 80 % общего объема оборотных активов.

В таблице 4 представлено соотношение оборотных активов и заемных средств ОАО «Марийскавтодор».

Таблица 4. - Соотношение оборотных активов и заемных средств

ОАО «Марийскавтодор»

Показатель |

Значения на: |

|||

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

|

1 |

2 |

3 |

4 |

5 |

Оборотные активы |

44555 |

77327 |

54148 |

42585 |

Заемные средства |

32882 |

74749 |

53701 |

49203 |

80 % от стоимости оборотных активов |

35644 |

61861,6 |

43318,4 |

34068 |

Для рассматриваемого предприятия не выполняется ни одно условие в 2010 году (второе условие выполнялось в начале 2008 года). Таким образом, предприятие не поддерживает данное соотношение.

Структура активов представлена в таблице 5.

Таблица 5. - Структура активов ОАО «Марийскавтодор»

Показатель |

Оптимальная структура активов баланса |

Значения на: |

|||

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

||

1 |

2 |

3 |

4 |

5 |

6 |

Запасы |

66,7 |

30,70 |

37,66 |

25,63 |

22,48 |

Дебиторская задолженность |

26,7 |

31,36 |

38,17 |

28,64 |

24,89 |

Денежные средства и краткосрочные финансовые вложения |

6,6 |

3,21 |

0,00 |

0,27 |

0,06 |

Из данных таблицы 5 видно, что в ОАО «Марийскавтодор» структура оборотных активов предприятия не была оптимальной на протяжении рассматриваемого периода времени. Из этого следует, что предприятие не является платежеспособным.

Анализ финансовой устойчивости предприятия определяются по балансовой модели организации. Анализируя финансовую устойчивость, необходимо оценить, в какой степени организация готова к погашению своих долгов.

Задачей анализа финансовой устойчивости является поиск ответов на следующие вопросы:

1. насколько предприятие независимо с финансовой точки зрения;

2. какова динамика уровня финансовой независимости;

3. отвечает ли состояние активов и пассивов предприятия задачам финансово-хозяйственной деятельности.

Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить достаточно ли устойчива организация в финансовом отношении.

Представим анализ показателей финансовой устойчивости ОАО «Марийскавтодор» за период с 2008 по 2010 годы в таблице 6.

Таблица 6. - Показатели финансовой устойчивости ОАО «Марийскавтодор»

Наименование показателей |

Индикатор |

Значения на: |

|||

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

||

1 |

2 |

3 |

4 |

5 |

6 |

1. Коэффициент капитализации |

≤1,5 |

0,96 |

2,81 |

1,19 |

1,23 |

2. Коэффициент обеспеченности собственными источниками финансирования |

Нижняя граница 0,1 Оптим. значение ≥0,5 |

0,26 |

0,03 |

0,01 |

-0,16 |

3. Коэффициент финансовой независимости |

≥0,4-0,6 |

0,51 |

0,26 |

0,46 |

0,45 |

4. Коэффициент финансирования |

Норм ≥0,7 Оптим.: 1,5 |

1,05 |

0,36 |

0,84 |

0,81 |

5. Коэффициент финансовой устойчивости |

Норм ≥0,6 |

0,51 |

0,26 |

0,46 |

0,45 |

В анализируемом периоде с 2008 по 2010 год наблюдаются в основном отрицательные тенденции в изменении финансовых коэффициентов.

К отрицательным тенденциям можно отнести не соответствие нормативным значениям практически всех коэффициентов финансовой устойчивости на протяжении всего периода времени.

Оценка по всему комплексу предложенных показателей производственно-хозяйственной деятельности не позволяет получить однозначное и достаточно исчерпывающее представление об уровне стратегической устойчивости ОАО «Марийскавтодор». Показатели этого комплекса находятся в противоречивой взаимообусловленности.

Проведем анализ показателей деловой активности (оборачиваемости) ОАО «Марийскавтодор» (таблица 7).

Таблица 7. - Коэффициенты деловой активности ОАО «Марийскавтодор»

Наименование показателей |

Формула расчета |

Годы |

||

2008 |

2009 |

2010 |

||

1 |

2 |

3 |

4 |

5 |

А - общие показатели оборачиваемости |

||||

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

|

3,14 |

1,99 |

1,61 |

2. Коэффициент оборачиваемости мобильных средств |

|

4,34 |

3,02 |

3,13 |

3. Коэффициент отдачи собственного капитала |

|

8,68 |

5,55 |

3,56 |

Б - показатели управления активами |

||||

4. Оборачиваемость материальных ресурсов |

|

40,04 |

57,49 |

53,98 |

5. Оборачиваемость денежных средств |

|

1,47 |

0,24 |

0,38 |

6. Срок оборачиваемости средств в расчетах (дебиторской задолженности) |

|

40,69 |

60,66 |

60,09 |

7. Срок оборачиваемости кредиторской задолженности |

|

72,97 |

116,14 |

116,79 |

8. Период погашения задолженности поставщикам |

|

48,31 |

73,09 |

58,11 |

За исследуемый период с 2008 по 2010 гг. в ОАО «Марийскавтодор» наблюдаются отрицательные тенденции динамики показателей деловой активности.

Так, коэффициент оборачиваемости мобильных средств, коэффициент общей оборачиваемости капитала имели тенденцию к снижению за рассматриваемый год. Это свидетельствует о снижении скорости оборота имущества и оборотных средств. Отрицательным также является уменьшение коэффициента отдачи собственного капитала с 8,68 до 3,56 оборотов.

Показатели управления активами свидетельствуют о том, что отмечен рост оборачиваемости материальных ресурсов, оборачиваемости средств в расчетах (дебиторской задолженности), что является негативной тенденцией. Положительным является снижение оборачиваемости денежных средств, но с другой стороны, данный момент является следствие того, что у предприятия практически отсутствуют наиболее ликвидные активы. При этом руководству необходимо обратить внимание на разработку программ по повышению эффективности управления активами для повышения эффективности деятельности предприятия.

При проведении анализа деловой активности организации необходимо обратить внимание на следующие показатели:

длительность производственно-коммерческого цикла и его составляющие;

основные причины изменения длительности производственно-коммерческого цикла.

Производственно-коммерческий цикл характеризуется двумя составляющими: операционный цикл; финансовый цикл.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы организации обездвижены в запасах и дебиторской задолженности.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей называется финансовым циклом. Он определяется формулой:

![]()

Для его расчета необходимо использовать данные таблицы 7. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы организации обездвижены в запасах и дебиторской задолженности:

ОЦ = Д4 + Д6

2009 год: 40,04 + 40,69 = 80,73 дн.

2010 год: 57,49 + 60,66 = 118,15дн.

2011 год: 53,98 + 60,09 = 114,07дн.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от показателей называется финансовым циклом.

ФЦ = ОЦ - Д8

2008 год: 80,73 - 48,31 = 32,42дн.

2009 год: 118,15 - 73,09 = 45,07дн.

2010 год: 114,07 - 58,11 = 55,96дн.

Таким образом, произошло значительное увеличение ОЦ с 81 до 114 дней и значительное увеличение ФЦ с 32 до 56 дней в 2010 году по сравнению с 2008 годом.

Увеличение финансового и операционного циклов ОАО «Марийскавтодор» в динамике за ряд лет является отрицательной тенденцией. Поэтомунеобходим разработать программы по сокращению длительности циклов. Это сокращение может быть достигнуто за счет ускорения производственного процесса (момент времени хранения товаров на складе); за счет ускорения оборачиваемости дебиторской задолженности; за счет замедления оборачиваемости кредиторской задолженности поставщикам.

К показателям экономической эффективности следует относить показатели рентабельности.

Динамика показателей рентабельности, отражающих эффективность управления хозяйственной деятельностью ОАО «Марийскавтодор», представлена в таблице 8.

Таблица 8. - Показатели экономической эффективности

ОАО «Марийскавтодор» за 2008 - 2010 гг.

Наименование показателей |

Формула расчета |

Годы |

||

2008 |

2009 |

2010 |

||

1 |

2 |

3 |

4 |

5 |

1. Рентабельность активов, % |

|

-10,18 |

0,99 |

-4,09 |

2. Рентабельность продаж, % |

|

-3,25 |

0,50 |

-2,54 |

3. Рентабельность производства продукции, % |

|

-3,18 |

0,50 |

-2,48 |

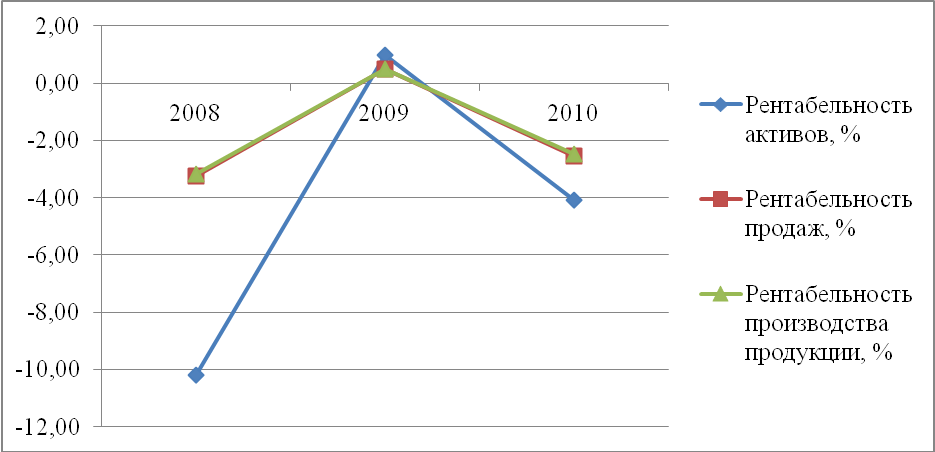

Проиллюстрируем динамику основных показателей рентабельности на рисунке 1.

Рис. 1. Динамика показателей рентабельности

ОАО «Марийскавтодор» за 2008 - 2010 гг.

За период с 2009 по 2010 год в анализируемом предприятии наблюдаются отрицательные тенденции в изменении показателей рентабельности. Снижение показателей рентабельности связано, в первую очередь со значительным уменьшением показателя балансовой и чистой прибыли и получения убытков в 2010 году. Данный факт позволяет сделать вывод о необходимости разработки мероприятий, направленных на выявление резервов снижения затрат предприятия с целью повышения показателей прибыли.

Таким образом, в целом по анализу финансового состояния ОАО «Марийскавтодор» можно сделать следующие выводы:

- на основании анализа ликвидности баланса можно охарактеризовать как не достаточно ликвидное. На протяжении 2008 - 2009 годов рассматриваемого периода из четырех неравенств соблюдалось 3 неравенства, не выполняется в ОАО «Марийскавтодор» первое неравенство, к концу 2010 года не выполняется первое и четвертое неравенства. Данный факт позволяет сделать вывод о необходимости снижения наиболее срочных обязательств, в первую очередь, кредиторской задолженности, и повысить долю наиболее ликвидных активов, в первую очередь, денежных средств, в общей стоимости имущества предприятия. Анализ коэффициентов платежеспособности за период с 2008 по 2010 гг. свидетельствует о неудовлетворительной платежеспособности предприятия, так как практически все коэффициенты не соответствуют нормативным значениям на протяжении рассматриваемого периода, а к концу 2010 года все значения коэффициентов не соответствуют их нормативам.

- в анализируемом периоде наблюдаются в основном отрицательные тенденции в изменении финансовых коэффициентов, к которым можно отнести не соответствие нормативным значениям практически всех коэффициентов финансовой устойчивости на протяжении всего периода времени.

- за исследуемый период в ОАО «Марийскавтодор» наблюдаются отрицательные тенденции динамики показателей деловой активности. Так, коэффициент оборачиваемости мобильных средств, коэффициент общей оборачиваемости капитала имели тенденцию к снижению за рассматриваемый год. Это свидетельствует о снижении скорости оборота имущества и оборотных средств. Показатели управления активами свидетельствуют о том, что отмечен рост оборачиваемости материальных ресурсов, оборачиваемости средств в расчетах (дебиторской задолженности), что является негативной тенденцией. Положительным является снижение оборачиваемости денежных средств, но с другой стороны, данный момент является следствие того, что у предприятия практически отсутствуют наиболее ликвидные активы. При этом руководству необходимо обратить внимание на разработку программ по повышению эффективности управления активами для повышения эффективности деятельности предприятия. Сокращение операционного и финансового циклов ОАО «Марийскавтодор» в динамике за ряд лет является отрицательным моментом. Поэтому необходимо разработать программы по сокращению операционного и финансового циклов.

- на рассматриваемом предприятии наблюдается снижение выручки в 2010 году по сравнению с 2008 годом, затраты также снижаются, при этом к концу рассматриваемого периода предприятие терпит убытки. Поэтому руководству предприятия необходимо обратить внимание на выявление резервов снижения затрат и разработать программу мероприятий, позволяющих минимизировать затраты и оптимизировать сумму извлекаемой прибыли, увеличивая выручку от реализации.

В целом финансовое состояние рассматриваемого предприятия можно охарактеризовать как довольно нестабильное и поэтому необходима разработка программ для его улучшения.