Рассмотрим вопрос об определении статистических численных характеристик случайных величин в энергетике.

Пусть имеется

статистический ряд наблюдений случайной величины, например, максимальной суточной нагрузки энергосистемы. Отдельные наблюдения дают значения: х1, х2 , ...,xn . Математическое ожидание и дисперсию определим по следующим формулам;

М*(х}= ∑хi/n;

D*(x) = ∑{ xi - ∑ xi / n}2 / (n-1).

Пример 3-15. Пусть, например, наблюдения максимальных нагрузок за 10 рабочих дней дают следующий ряд: 910, 921, 905, 917, 930, 911, 925, 914, 916, 921. Тогда

Μ*(x) = 917; D*(x) = 56 и δ*(х) = 7,5.

Довольно часто случайные величины являются зависимыми, причем определение одной величины более доступно, чем другой, от нее зависящей. Зависимость двух случайных величин отличается от обычного понимания функциональной зависимости двух неслучайных величин. Если одна из случайных величин принимает конкретное значение, то это не означает, что и другая принимает конкретное значение. Вторая величина является также случайной величиной, но ее вероятностные характеристики принимают те или иные значения в зависимости от конкретного значения первой случайной величины. Такими случайными величинами в энергетике являются, например, суточная выработка энергии и суточный максимум нагрузки энергосистемы, суммарная нагрузка и температура наружного воздуха, запас снега и паводковый сток реки и т. п.

Таким образом, если две случайные величины ε и η, принимающие различные значения x и у, независимы, то закон распределения вероятностей одной из них не зависит от случайного значения другой. Если же эти величины зависимы, то любому значению одной из них соответствует тот или иной закон распределения вероятностей другой величины. Зависимость закона распределения вероятностей одной величины от значения другой называется корреляционной зависимостью. Простейшим видом корреляционной зависимости является, например, известная зависимость м.о. веса взрослого человека от его роста, которая была ранее довольно популярна .в быту: М(y) = x – 100, где у—вес, кгс; x—рост, см.

Математическое ожидание случайной величины η при значении другой случайной взаимозависимой величины ε = x называется условным м.о.:

для дискретных величин

(1-38)

(1-38)

Для непрерывных

(1-39)

(1-39)

В В (1-38) член p (η = у/ε= x) — это условная вероятность того, что когда случайная

величина ε принимает значение х, то случайная величина η получает значение у, где у охщхватывает все возможные значения η.

В (1-39) член φx(y)—это условная плотность вероятности, т.е. плотность вероятности η, если ε = x. Очевидно, что Mx(η) зависит от х, т. е. является функцией х:

Μx(η) = f (x) (1-40)

и называется функцией регрессии случайной величины η на случайную величину ε; уравнение |

y = f(x) (1-41)

называется уравнением регрессии.

Рассмотрим простейший случай линейной корреляции между двумя зависимыми случайными величинами [Л.2] . При этом уравнение регрессии случайной величины η на случайную величину е имеет вид

Мx ( η) = ρ(η/ε)(x--α) +b, (1-42)

где x—значение случайной величины ε; α—м.о. случайной величины ε; b—м.о. случайной величины η; ρ(η/ε)—коэффициент регрессии случайной величины η на ε;

ρ (η/ε) - [Μ (εη) - αb] / δ2ε , (1-43)

Здесь δε—стандартное отклонение ε.

Аналогично, ρ (ε/η) и δη. Введя в рассмотрение коэффициент корреляции

(1-44)

(1-44)

получим выражения для м.о. случайной величины η, зависящей от величины ε;

Мx (η) = г (δη/δε) (х - а) + Ь, (1-45)

где а и δε—м.о. и стандартное отклонение величины ε ; b и δη—м.о. и стандартное отклонение величины η. Аналогично

My (ε) = r(δε/δη) (y – b) + a.

При r·=0 исчезнет различие между Mx(η) и M(η), а также между Μy(ε) и Μ (ε).

Следовательно, коэффициент корреляции характеризует корреляционную зависимость между случайными величинами. Величина r изменяется от —1 до +1· При r=—1 или r = +1 корреляционная связь заменяется функциональной. Если определены м. о. и стандартное отклонение двух случайных зависимых величин η и ε, а также коэффициент корреляции, то можно найти зависимость м.о. величин η, ε от конкретных значений величин ε, η.

Для статистического определения коэффициента корреляции между двумя случайными величинами η и ε необходимо иметь ряд наблюдении этих величин. Пусть наблюдались следующие пары одновременных значений η и ε; y1, x1; у2, х2 ...; уn хn. Тогда для получения зависимости Mx(η) от x нужно найти а, b, δε, δη и r по следующим формулам:

(1-46)

(1-46)

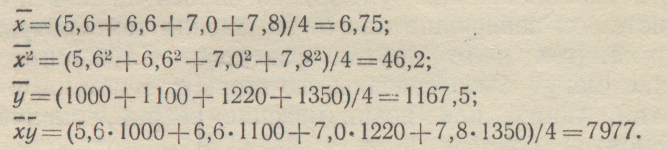

Пример 3-16. В течение ряда лет максимум нагрузки энергосистемы Ρ(МВт) и годовая выработка электроэнергии W (млрд. кВт·ч) имели следующие значения:

ε Ρ 1000 1100 1220 1350 η W 5,6 6,6 7,0 7,8

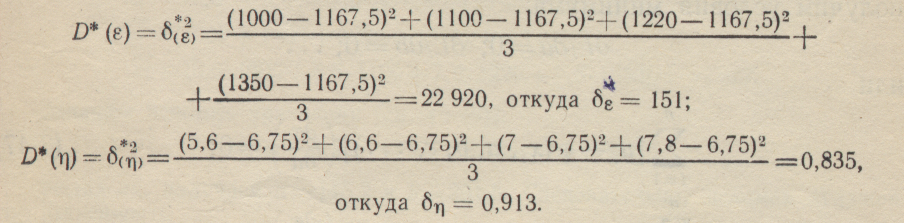

Определим коэффициент корреляции двух случайных величин ε и η (Ρ и W), для чего по формуле (1-36) найдем статистическое м.о. ε и η:

а = М*(ε)=(1000+1100+1220+1350)/4=1167,5, b=M*(η)==(5,6+6,6+7,0+7,8)/4 = 6,75.

Далее по формуле (1-37) найдем статистические дисперсии:

По формуле (1-46) определим величину статистического коэффициента корреляции;

Запишем уравнение регрессии Р на W (т. е. ε на η):

M*w(P)=r*(δ*ε/ δη)(W -- b) + а = 0,988(15l/0,913)(W-6,75) + 1167,5 = 67,5+163,2W. Зная ожидаемое значение W, можно определить м. о. величины Р.

При обработке экспериментальных и статистических материалов,

например, при определении коэффициентов корреляции, желательно избегать случайных ошибок измерения отдельных величин. Для этого экспериментальные зависимости одной случайной величины от другой случайной величины подвергают расчетному сглаживанию. Одним из методов расчетного сглаживания является метод наименьших квадратов.

Если известна экспериментальная зависимость у от x, то можно судить о характере зависимости (линейная, параболическая и т. д.) и выбрать формулу этой зависимости в одном каком-либо виде;

у = ах+b, |

или

у = ах2+bх+с, или

у == αx3 + bх2 + сх + d, т. е.

y = φ(x,a,b,c,……)

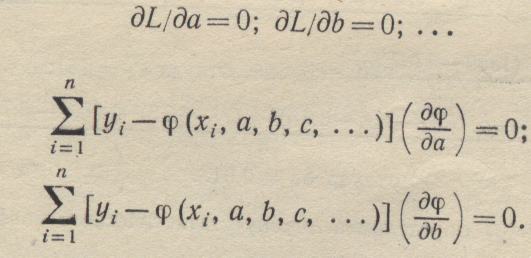

где коэффициенты а, b, с, ... подлежат определению расчетным путем. Эти параметры выбираются так, чтобы сумма квадратов разностей фактически наблюденной величины у и той же величины, полученной по формуле у~·Ц1(х, а, Ь, с, ...), была наименьшей. Таким образом, критерий выбора величин а, Ь, с, ...

L= ∑[yi - φ(xi,a,b,c,…….)]2 =min,

где уi и хi— полученные экспериментально значения.

Из правила определения минимума функции многих переменных

получим условия минимума:

(1·47)

(1·47)

(1-48)

Пусть, например, выбранная зависимость является линейной, т.е. у = ах + + в. Тогда dφ/da = x; dφ/db = 1. Условия минимума

запишутся следующим образом;

∑(yi – axi – b)xi = 0; ∑(yi -- axi –b) = 0.

Если применить обозначения

то условия минимума перепишутся:

![]()

откуда можно получить два уравнения для определения неизвестных параметров а и b:

(1-49)

(1-49)

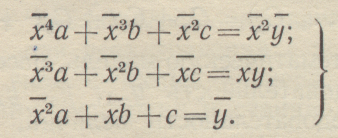

Если выбранная зависимость параболическая, т. е.

у == φ (x) = αx'2 + bх + с, то условия минимума запишутся тремя уравнениями:

Применяя аналогичные обозначения, можно получить три уравнения для определения неизвестных параметров а, Ь и с:

Пример 1-17. Полученную в примере 1-16 экспериментальную зависимость максимума энергосистемы Ρ от годовой выработки электроэнергии W будем сглаживать и виде линейной зависимости Р =аW + b, где Ρ = у.

Найдем искомые уравнения для определения a и b, для чего предварительно найдем следующие величины:

Запишем искомые уравнения [см. (1-49)]:

46,2а+6,75b =7977; 6,75а+b = 1167,5.

Решая их, получаем α =145,2 и b=201,5. Следовательно, искомая сглаженная зависимость

P=145,2W+201,5

1-5. Некоторые сведения о случайных процессах

Математическая модель процесса со случайными отклонениями может быть представлена в виде соотношения

xi = φ(t) + ∆I .

где x величины, отражающие ряд наблюдений (i=1,2, ..., n)

φ (t) -— некоторая детерминированная функция, отражающая общую тенденцию изменения xi (иногда называется «детерминированная компонента» или «тренд»); Δ;—случайные отклонения, имеющие место при протекании процесса хi. Эту величину можно рассматривать как появление ошибки по отношению к φ(ti), благодаря чему процесс и становится случайным. Такой процесс иногда называется «тренд с ошибкой».

Предположим, что функция φ (t) задана некоторой формулой F (t, С1, ..., Ск), в которую входят неизвестные параметры С1 .. . Ск, выбранные так. чтобы φ (t) = F (t, C1 ..., Cк). Для нахождения

С1,..,Ск отыскивают min ∑ [xi --F( ti C1..., Ск)]2, т.е. ί=1

применяют метод наименьших квадратов. Если случайность рассматривать как основное свойство процесса, а не как отклонения от основной тенденции изменения, то можно оперировать только со

случайными величина у1,у2…….,уn, а не с детерминированными величинами хi, при случайных к ним добавкам Δi.

Часто встречается случай, когда зависимость φ(t) неизвестна. При этом также используют соотношение φ(t) = F (t, С1 ..., Сk,), однако функцию F выбирают произвольно. Часто представляют ее многочленом

φ(t) = (t, С1,...., Сk) = С1 + С2t + С3 t2 +...+Сk tk--!

Если расширить математическую модель, рассмотрев бесконечную в обе стороны последовательность у-1, у0, у1,…..,уn,yn+1 , то можно получить последовательность величин, которая называется случайным процессом.

Случайные процессы в энергетике связаны, во-первых, с метеорологическими условиями. К числу их можно отнести изменения располагаемой мощности и энергии гидростанций, зависящие от приточности рек; изменения суммарного спроса мощности и энергии в энергосистемах, зависящие как от изменения температуры наружного воздуха, так и от других факторов. Случайные процессы в энергетике могут быть связаны, во вторых, с потоками однородных событий, таких, как возникновение аварий, окончание аварийных ремонтов и т. п.

Вероятностные методы определения закономерностей, характеризующих случайные процессы в энергетике, пока только разрабатываются; естественно, что методики использования их еще нет, если не считать применения метода Монте-Карло и теории массового обслуживания, рассматриваемых далее.

Определим количественные характеристики случайного процесса. Для каждого конкретного значения времени t случайный процесс характеризуется некоторой случайной величиной, которая называется сечением случайного процесса. Если фиксируется определенное значение времени t, то случайный процесс превращается в случайную величину (сечение случайного процесса); если фиксируется определенный конкретный опыт, то случайный процесс превращается в неслучайную функцию времени (реализация случайного процесса).

Случайный процесс представляет собой бесконечное множество случайных величин или бесконечное множество неслучайных функций времени. Случайные величины, представляющие собой сечения случайного процесса, являются зависимыми величинами, т. е. имеют корреляционную связь. В этой связи и заключается единство процесса.

Естественно, что для случайного процесса невозможно найти общий закон распределения вероятности. Тем не менее, количественные характеристики случайного процесса можно получить на основании достаточно большого числа опытов, т. е. на основании статистической обработки большого числа реализации.

Обозначим величину, характеризующую случайный процесс, через Χ (t). Математическое ожидание случайного процесса M[Χ(t)]— это м.о. всех его сечений, в отличие от случайной величины является не конкретной величиной, а конкретной функцией времени. Если обозначить м. о. сечения процесса для данного значения t через m (t), то очевидно, что

M [X(t) ] = mx (t). (1-51)

Таким образом, искомая неслучайная функция времени M[Х(t)] может быть получена следующим образом. Для каждого значения времени путем статистической обработки наблюдении случайных значений находится конкретная величина mx, равная м.о. случайной величины, которая наблюдалась при. данном значении t. Совокупность значений mx для всех значений t и определяет м. о, случайного процесса в виде функции времени. Аналогично могут быть определены значения дисперсии и стандартною отклонения:

D[X(t)] = Dx(t)·, (1-52) δ [Χ (t)] = δx (t). (1-53)

Обе эти величины являются также неслучайными функциями времени и определяются для каждого момента времени сечения на основании обработки наблюдений за значениями случайной величины, в которую превращается процесс при конкретном значении t.

Значений м. о. и дисперсии случайного процесса недостаточно для его полной характеристики, так как отдельные сечения процесса имеют корреляционные связи, т. е. не являются независимыми случайными величинами. Для полной характеристики случайного процесса нужно знать еще одну величину—так называемую корреляционную функцию процесса, которая представляет собой м.о. произведения центрированных значений двух случайных величии для двух произвольных конкретных значений времении t и t'. Обозначая корреляционную функцию для моментов времени t и t' через Κx (t , t'), из определения получим

К x (t ,t’) = M [ X”(t) X”(t’)] (1 – 54)

где центрированное значение Χ” (t) равно разности случайной функции времени и ее м.о.:

X”(t) = X(t) – mx (t). (1-55)

У близких по времени сечений корреляционная связь обычно

сильная и величина Κx{t, t'} может быть значительной.

Если t' = t, то корреляционная функция превращается в дисперсию для данного сечения:

Kx (t , t) = M[X (t )]2 = Dx(t). (1-56)

Если использовать понятие нормированной случайной величины

XN(t) = [X(t) – mx (t)] / δx (t) = X(t) / δx(t), (1-57)

то очевидно, что м. о. произведения двух нормированных сечений равно коэффициенту корреляции этих сечений:

ρx (t,t’ ) = Kx (t,t’) / [ δx (t)δx (t’)] = M[ XN(t) XN (t’)]. (1-58)

При t = t’ этот коэффициент

ρx (t,t) = Dx (t) / δx2 (t) = l. (1-59)

Пусть имеется n реализаций некоторого случайного процесса, причем n достаточно велико. Найти основные количественные характеристики случайного процесса: м. о. mx (t) , дисперсию Dx(t), коэффициенты корреляции ρx (t ,t').

Для этого выбирают ряд сечений процесса, соответствующих дискретным значениями времени t1 ,t2 ,……tm .

Обычно это сечения, равноотстоящие по времени. Однако иногда уменьшают интервалы между сечениями в определенных промежутках времени для более тщательного изучения закономерностей случайного процесса в данной области. Составляют таблицу значений наблюденной случайной функции времени Χ(t).

x(t)

|

Значения зафиксированной случайной функции времени

|

|||||

t1

|

t2

|

t3

|

|

tm

|

||

x1(t) x2(t) x3(t) |

x1 (t1) x2 (t1) x3 (t1) |

x1(t2) x2 (t2) |

x1(t3) x3(t3) |

··

|

|

x1(tm) |

…. xn(t) |

……. xn(t1) |

…… |

…… |

…

|

|

|

В этой таблице каждая строка соответствует конкретному опыту, т.е. какой-нибудь реализации процесса; каждый столбец—конкретному значению времени, т. е. какому-нибудь сечению процесса. Тогда м. о. для сечения tk

n

mx (tk ) = ∑ x i (tk ) / n (1-60)

i = 1

Дисперсия для сечения tk

(1-61)

(1-61)

Корреляционный коэффициент для сечений tk и tl

(1-62)

(1-62)

По формулам (1-60) и (1-61) строят зависимости mx(t) и Dx(t) по точкам.

Значения ρx (t, t') получают в виде таблицы, где число строк и столбцов равно m и соответствует моментам времени t1,t2 ,…..

В каждой клетке для строки tk и столбца tl помещают вычисленное значение ρx Полученные числовые значения характеризуют данный случайный процесс. Таким способом могут быть обработаны статистические данные по спросу мощности, показатели изменения приточности рек, определяющие располагаемые мощности и энергию гидростанций, данные но изменению температуры наружного воздуха, влияющие на спрос мощности бытовыми потребителями, и т. п

.

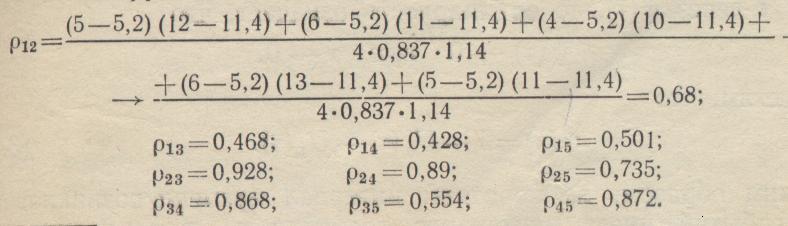

Пример 1-18. Пусть в энергосистеме и течение пяти суток наблюдались следующие мощности спроса (в 1000 МВт) за характерные часы суток 4, 10, 16, 19 и 24,

Часы суток |

Мощность спроса за сутки

|

||||

|

первые

|

вторые

|

третьи

|

четвертые

|

пятые

|

4

|

5

|

6

|

4

|

6

|

5

|

10

|

12

|

11

|

10

|

13

|

11

|

|

|

|

|

|

|

16

|

9

|

8

|

8

|

10

|

8

|

19 ·

|

18

|

17

|

17

|

19

|

18

|

24

|

10

|

9

|

8

|

11

|

11

|

Рассматривая спрос как случайный процесс, можно найти м. о., дисперсии, стандартные отклонения и корреляционные коэффициенты для указанных сечений процесса и на основе этих данных предсказать спрос в 19ч, если в 10 ч утра наблюдался спрос в 12000 МВт.

Определим м. о. сечений по (1-60);

М1 = (5+6+4+6+5)/5 = 5,2; М 2 = (12+11+10+13+11)/ 5 = 11,4;

М3 = (9+8+8+10+8) /5 = 8,6; М4 = ( 18 + 17+17+19+18) /5 =17,8;

М5 = (10+ 9+8+11+11) / 5 =9,8.

М,

D1 = (5-5.2)2i+(6-5,2)2+(4--5,2)2+(6—5,2)2+(5—5.2)2 / 4 =0,7; δ1= 0,837;

D2 = 1.3: δ2 = 1,14;

Dз=0,8; δ3=0,895;

D4 = 0.7; δ4 =0,837;

D5 = 1.7; δ5 = 1,31.

Найдём коэффициенты корреляции по (1-62):

Как видно, наиболее сильная корреляционная зависимость имеет место

между спросом в 10 и 14, 10 и 19, 14 и 19, 19 и 24 ч.

Если в 10 ч утра спрос был 12 тыс. МВт, то по (1-45) найдем м. о. спроса в 19 ч:

MP 10 (P19) = ρ24 (δ4 / δ2) (Ι2-1Ϊ,4)+ 17,8= ' =0,89(0,837/1,14)0,6+17,8=0,39+17,8=18,19 тыс. МВт.