Пример 3-6. В энсргетической системе, в ключающей четыре однотипных генератора, требуется найти вероятности одновременною выхода из строя нескольких генераторов

Вероятность аварийного выхода каждого q=0,02, вероятность рабочего состояния p = 0.98. Случайной величиной будем считать число агрегнтов т, вышедших в аварию. Эта величина является дискретной и может принимать значения О, 1. 2. 3, 4.

Пользуясь формулой биноминального распределения, можно найти вероятность выхода из работы агрегатов

Рmn

= Cmn

pn

– m

qm![]() .

.

Сделав подсчет по этой формуле, получим таблицу распределения вероятностей cлучайной величины—числа аварийных агрегатов:

Число аварийных

агрегатов т ... 0 1 2 3 4

Вероятность ... 0,92237 0,07530 0,00230 0,00003 0,00000

Сумма вероятностей равна единице.

Закон распределения вероятностей непрерывных случайных величин нельзя представить в виде таблицы, так как число значений таких случайных величин бесконечно даже в ограниченном интервале. Кроме того, вероятность получить какое-либо определенное значение равна нулю. На первый взгляд это парадоксально. Если задана непрерывная случайная величина в некотором ограниченном интервале, а вероятность любого значения ее в этом интервале равна нулю, то вообще такая величина как будто бы не может иметь никакого значения во всем данном интервале. Ведь вероятность, равная нулю, является вероятностью невозможного события. Однако парадокса здесь нет, и если говорить точнее, то вероятность того, что какая-либо непрерывная случайная величина имеет какое-то определенное значение, бесконечна мала. Вспом ним классическое определение вероятности как отношение числа случаев, при которых происходит событие М, к общему числу случаев N. Событием будем считать принятие случайной величиной определенного значения. Тогда Μ = 1, но общее чиcло таких случаев даже в ограниченном интервале равно бесконечности, так как бесконечно велико число возможных значений. Поэтому N = --∞. Вероятность принятия случайной ветчиной определенного значения по формуле

классической вероятности 1/∞ = 0, т.е. бесконечно мала. В данном случае нулевое значение вероятности попадания в определенную точку связано не с невозможностью самого события (отсутствие случаев, когда оно может произойти), а с бесконечно большим числом возможных случаев. Поэтому для непрерывных случайных величин определяют вероятности попадания не в точку, а в некоторый интервал. Этот интервал, однако, можно принять сколь угодно малым. Следует напомнить, что точно измерить какую-либо величину практически нельзя, поэтому измерение проводят в некотором интервале.

Для количественной оценки вероятностей как непрерывных, так и дискретных случайных величин вводят функцию распределения F {х), которая, по определению, равна вероятности того, что данная случайная величина η (непрерывная или дискретная) попадает в интервал значений от — ∞ до некоторого значения х, т. е. она меньше, чем х:

F(x)=P( -- ∞ ≤ η< x). (1-12)

Из определения следует, что F(— ∞)=0 и F(+ ∞) =1. Чтобы найти функции распределения дискретной случайной величины, можно использовать таблицы распределения, производя суммирование вероятноcтей слева направо. Для примера (1-6)

F(0) = 0; F (Ί) = 0,92237; F(2)= 0,99767; F(З) = 0,99997; F(4) = 1.

Для непрерывных случайных величин функция распределения задается аналитически, если это возможно, или графически. По заданной функции распределения можно вычислить вероятности попадания случайной величины в определенный интервал значений (x1.x2) Если известны значения F(х1) и F (х2) для случайной величины η, то искомая вероятность попадания в интервал

P(x1 ≤ η< x2 ) = F(x1) – F(x2), (1-13)

т. е. для того, чтобы определить вероятность попадания непрерывной случайной величины η в интервал (x1 , x2). где x1 < x2 достаточно взять разность функций распределения при значениях x1 и x2.

Закон распределения вероятностей непрерывных случайных величин может быть определен заданием не функции распределения, а плотности распределения вероятностей φ(x), которая представляет собой производную от функции распределения по значению случайной величины х:

φ (x) = dF (x) / dx. (1-14)

Следовательно,

(1 – 15)

(1 – 15)

}ах.

Плотность распределения вероятностей, очевидно, есть предел, к которому стремится отношение пероягносгн попадания в интервал к величине интервала при неограниченном приближении верхней границы интервала к нижней.

Если плотность распределения вероятностей задана аналити-

чески, то вероятность попадания непрерывной случайной величины в какой-либо интервал (x1, x2), где x1 < x2,

(1

-16)

(1

-16)

т.е. равна интегралу от плотности распределения вероятностей,взятому в пределах искомого интервала.

В энергетике широко применяют случайные величины со следующими распределениями вероятностей: равномерное, простейшее нормальное, общее нормальное, биноминальное, по закону Пуассона. В литературе для них даны формулы функций и плотности распределения вероятностей, а также формулы, определяющие вероятность попадания случайной величины в заданный интервал. Нормальное распределение, как простейшее, так и общее, используют при нахождении вероятностей ошибок прогнозирования нагрузки потребителей энергосистемы, отклонения нагрузки энергосистемы и отдельных ее узлов от средних значений, и т. п. Биноминальное распределение и распределение по закону Пуассона применяют при определении вероятностей различных значений аварийных снижений мощности в энергосистеме и аварийного выхода различного числа агрегатов в группе однотипных и т. д. Равномерное распределение служит основой метода статистических испытаний (метод Монте-Карло), применяющегося при определении резерва мощности, отказа в срабатывании автоматики и т. п.

Из-за отсутствия соответствующих статистических материалов не всегда можно задать таблицы распределения вероятностей для дискретных случайных величин или функции распределения и плотности распределения вероятностей для непрерывных случайных величин. Однако и не для всех практических задач требуется знать полные вероятностные характеристики случайной величины. Во многих случаях достаточно знать основные числовые характеристики случайных величин, к числу которых относятся математическое ожидание, дисперсия, стандартное отклонение и моменты случайной величины.

Случайная величина может приобретать различные значения, поэтому важно знать ее среднее значение. Однако, если известна совокупность значений случайной величины, то простое среднее значение, определяемое как сумма возможных значений, разделенная на их число, еще не характеризует действительных условий. Ведь различные значения случайной величины могут иметь различные вероятности, и поэтому более вероятные значения будут чаще встречаться на практике и в большей мере определять истинное среднее значение случайной величины. Поэтому для оценки среднего (в вероятностном смысле) значения случайной величины вводится понятие математического ожидания, предъявляющего собой действительно среднее значение случайной величины, определяемое с учетом различных вероятностей отдельных значений. Математическое ожидание (в дальнейшем сокращенно м. о.) случайной величины η или α будем обозначать как М(η) или М(α).

Определим м. о. для случайной дискретной величины. Пусть заданы вероятности различных значений случайной дискретной величины:

Значение η x1 x2 x3

Вероятность p1 p2 p3

Примем, что общее число испытаний составляет n , причем m1 раз получалась величина x1, m2 раз и т. д. Тогда м. о., представляющее собой действительное среднее значение случайной величины,

( 1 -1 7 ) ,

так как вероятности р1 = m1 / n , р2= m2/ n1 и т. д.

Таким образом, для дискретной случайной величины

,

(1-18)

,

(1-18)

причем суммирование происходит по всем значениям дискретной величины xк имеющим вероятности pк . Аналогично для непрерывной случайной величины

(1-19)

где

φ (x) — плотность

вероятности.

(1-19)

где

φ (x) — плотность

вероятности.

Пример 3-7. Пусгь в энергосистеме возможны дефициты мощности 5О. 100 и 150 МВт, причем вероятноетн этих дефицитов соответственно равны 0.001; 0,0004; 0,0002.

Требуется определить м. о. недоотпуска энергии за год.

При постоянном дефиците ,5Ο МВт недоотпуск анергии за год составил бы 50.8760 МВт.ч, при дефиците 100 МВт—100·87бО МВт.ч и т. д. -Поэтому м. о. недоотпуска

Μ (η)=50·8760·0,001 + 100.8760.0.0004+ 150-8760.0.0002 = 1051 МВт.ч.

В теории вероятностей доказывается ряд теорем, связанных с м. о., которые здесь приводятся без доказательств:

1) м. о. постоянной величины С равно этой величине, т. е М{С}=С, так как вероятность постоянной величины равна единице;

2) м. о. произведения случайной величины на постоянную С равно произведению постоянной величины С на м. о. случайной величины:

М(Сα) = СМ (α) (1.20)

3) м. о. суммы случайных величин равно сумме м. о. каждой из величин в отдельности:

M(α+β)=Μ(α)+ M(β) (1-21)

4) м. о. произведения независимых случайных величин равно произведению м. о. каждой из величин:

M(αβ) = M(α) M(β) (1.22)

Статистическое среднее, т. е. м. о. случайной величины, характеризует действительное среднее значение случайной величины, однако этого недостаточно для ее полной характеристики. Необходимо знать, насколько отклоняется случайная величина от своего м.о. Если эти отклонения невелики, то м. о. достаточно хорошо представляет случайную величину; если же отклонения велики, т. е. разброс значений случайной величины или их рассеяние велико, то одно м. о. уже не характеризует данную величину. Нельзя определять степень отклонения случайной величины от ее м. о. по среднему значению отклонения случайной величины от ее м. о., так как эта величина всегда равна нулю. Действительно,

М [ α – M(α)] = M (α) – M (α) = 0

так как функция M (α) постоянна. Это объясняется тем, что м. о. является как бы центром всех значений случайной величины, и отклонения одного знака компенсируют отклонения другого знака. Поэтому в качестве меры отклонений cлучайной величины от ее м.о. принимают величину, равную м. о. квадрата отклонения случайной величины от ее м. о., которую называют дисперсией случайной величины α и обозначают через D (α);

D ( α ) = M [α -- M (α) ] 2 (1-23)

_____

δ (α) = √D(α) (1-24)

Для дискретных случайных величин

D(α) = ∑[xк -- M(x)]2, (1-25)

где суммирование распространяется на все значения случайной величины xk,имеющие соответствующие вероятности pk.

Для непрерывной случайной величины

( 1-26 )

( 1-26 )

(3-)

D(C) = 0. (1-27)

-

D(Cα) = C2 D (α ). (1-28)

3. Дисперсия суммы постоянной С и случайной α величин равна дисперсии случайной величины:

D (C + α ) = D(α) (1-29)

4. Дисперсия суммы независимых случайных величин α и β равна сумме дисперсий этих величин:

D(α + β) = D(α) + D(β).

5. Дисперсия среднеарифметического от ряда n случайных величин с одинаковой дисперсией в n раз меньше дисперсии каждой из этих величин в отдельности:

D[(α1 + α2 + ……+ αn)/ n ] = 1/n2 [D(α1 ) + D (α2) +…. ] = D(αi) / n

(1-31)

Пример3-8. Пусть среднемесячная максимальная нагрузка энергосистемы равна 1200МВт, Примем, что отклонения суточных максимумов в рабочие дни данного месяца подчинены закону нормального распределения с известными числовыми характеристиками. Найти вероятнсть того. что суточный максимум будет колебаться и пределах 1250. .. I300 МВт или 1050…. 1120 МВт. При этом задано, что дисперсия D( η ) = 2500. а стандартное отклонение δ (η) = 50.

Воспользуемся выражением для вероятности попадания случайной (нормального распределения) величины в заданный интервал.

где Φ (х)—это интеграл вероятностей.

Математическое ожидание равно 1200, т.е. а = 1200. Тогда, учитывая, что σ = δ(η) = 50, найдем искомые вероятности суточного максимума:

Ρ(1250≤η< 1300) = 0,5Ф [(1300 – 1200)/ 50] – 0,5[(1250 –1200) /50 ] =

=0,5Ф(2)—0,5Ф(1) = 0,47725—0,34134=0,1359;

Ρ(1050 ≤ η < 1120)=0,5Ф[(1120–1200 ) / 50 ] – 0,5Фх [(1050 –1200) / 50] =

=0,5Ф( --1,6) -- 0,5Ф(-3) = -- 0,5Ф (1,6) + 0,5Ф (3) -- 0,44520+0,49865= =0,05345.

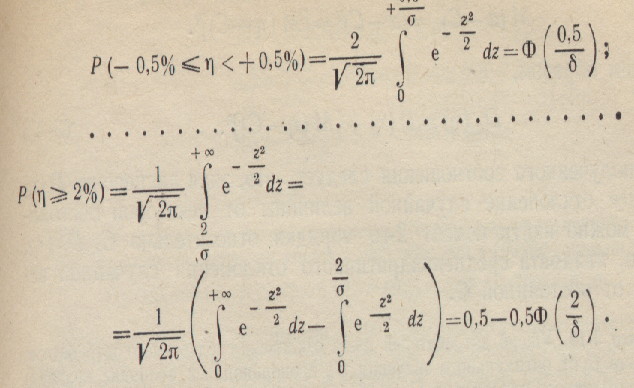

Пример 3-9. Найдем вероятности ошибки прогнозирования спроса мощности в энергосистеме. На основании опыта примем, что ошибка прогнозирования распределена но общему нормальному распределению с величиной м.о., равной нулю. Определим вероятности ошибки прогнозирования в пределах ± 0,5%, ± 1%, ± 2% и более.

Пусть на основании статистических наблюдений стандартное отклонение б(%) составляет 0,5; 1 или 2.

Для вычислений используем следующие формулы:

Полученные результаты приведены ниже

Из примера видно, что чем больше стандартное отклонение, тем больше разброс значений ошибки прогнозирования; при малых значениях среднеквадратичного отклонения (δ = 0,5%) вероятность того , что ошибка не выйдет за пределы ±1%, очень велика и составляет 0,9545 , а при δ = 2% , та же вероятность снижается до 0,3829.

В энергетике иногда представляет интерес не дисперсии D(η), а момента второго порядка относительно некоторой величины С , т.е. квадрата отклонения случайной величины от неизменной величины С. Обозначим такой момент DC (η), тогда

DC (η) = M[ (η – C)2 ],

где η – случайная величина; М – символ м.о.

Выражение момента через дисперсию имеет вид [Л.1] :

DC (η) = D(η) + [M(η) – C)] (1-33)

Из полученного соотношения следует, что, зная дисперсию D(η) и среднее отклонение случайной величины от некоторой постоянной С, можно найти момент 2-го порядка относительно С, DС (η) т. е. м.о. квадрата среднеквадратичного отклонения случайной величины от постоянной С.

Пример 3-10. Ущерб потребителей из-за отклонения подаваемого потребителю

напряжения U от оптимального значения U0 пропорционален величине квадрата среднеквадратичного отклонения U от U0:

DUo (U) = D(U) + [M(U – Uo)]2. (1-34)

Эту величину можно измерить специальным прибором (интегральным вольтметром). Если измерить среднее отклонение U до Uo, то можно определить и дисперсию, т. е. квадрат среднеквадратичного отклонения от среднего значения [ (1-34)]:

D(U )= δ2 (U ) = D (U)o -- [M ( U – Uo ) ] .

Пусть DUo = (0,0025)2, M(U— Uo)=0,01, тогда б2 ( U ) =0,0025— 0,0001= 0,0024; δ ( U ) = 0,049.

Следовательно, среднеквадратичное отклонение напряжения oт оптимального значения равно 5% и обусловлено, главным образом, слишком большой дисперсией напряжения, а отклонение среднего значения от оптимального несущественно и составляет 1%. Чтобы уменьшить ущерб, зависящий от квадрата среднеквадратичного отклонения, нужно снизить «отклоняемость» напряжения от среднего значения, т. е. дисперсию, а не величину разности среднего и оптимального напряжений.

Если, наоборот, DUo ( U)=0,0025, Μ (U—Uo) =0,049, то

δ2 ( U)= 0,0025—0,0024 =(0,01); δ (U) = 1%.

В этом случае основной причиной ущерба является не дисперсия, а слишком большая величина среднего отклонения напряжения oт оптимального. Уменьшить ее можно изменением коэффициента трансформации трансформаторов.

Как пример использования теории вероятностей для выбора

оптимального решения рассмотрим в упрощенной форме вопрос о выборе оптимального резерва мощности в энергосистеме.

Пример 3-11. Энергосистема имеет 10 агрегатов мощностью 100 МВт каждый. Вероятность рабочего состояния агрегата р = 0,98, а аварийного состояния q = 0,02. Максимальная нагрузка энергосистемы равна 1000 MBт, т. е. для покрытия этой нагрузки достаточно имеющихся 10 агрегатов. Требуется определить оптимальное число дополнительных агрегатов, если ущерб от недоотпуска энергии составляет 0,6 руб/(кВт·ч), а расчетные затраты на каждый новый агрегат составляют 1 млн. руб. в год.

Определим м.о. ущерба при отсутствии резерва. Для этого найдем вероятности выхода в аварию одного, двух агрегатов и более.

Из формулы биноминального распределения (1-11а) получим вероятности потери т агрегатов из десяти:

Для простоты график нагрузки примем ступенчатым со ступенями 100 МВт каждая. Вероятности нагрузки системы 1000,900. 800 и 700 МВт примем равными

Ρ (1000) = 0,04; P (900) =0,08; Ρ (800) =0,08; Ρ (700) =0,10.

Определим вероятность дефицита в 100 МВт при отсутствии резерва. Такой дефицит может быть в том случае, если при максимальной нагрузке системы (1000 МВт) один агрегат находится в аварийном состоянии или если при нагрузке 900 МВт два агрегата находятся в аварийном состоянии и т. д. Поэтому вероятность дефицита в 100 МВт

P100 = 0,04.0,l67+0,08·0,Ol5+0,08·0,00l +0,10.0,0000=0,00796.

Аналогично найдем вероятности дефицитов в 200 и 300 МВт:

Р 200 =0,04.0,015+0,08-0,001 +0,08-0,0000 =0,00068;

P300 = 0,04·0,001+0,08·0,0000=0,00004.

Математическое· ожидание недоотпуска энергии за год (см. пример 1-8) М( Wн )=8760 (100 000.0,00796+200 000-0,00068+300 000.0,00004). ΙΟ-6 =

=8,27 млн.кВт-ч. Следовательно, м.о. ущерба за год составит

Μ (У) =4,962 млн. руб.

Рассмотрим вариант установки одного дополнительного агрегата мощностью 100 МВт, для чего определим новые значения вероятностей аварийного выхода различного числа агрегатов: