25. Коммерческий и банковский кредит. Принципы банковского кредитования.

Коммерческий кредит. На уровне «товар и деньги» из простого товарного обращения развиваются функции денег как средства платежа, а также отношение кредитора и должника между производителями товара и торговцами товаром. С развитием торговли и капиталистического способа производства этот естественный базис кредита расширяется, получает всеобщее значение. В общем и целом деньги функционируют здесь лишь в качестве средств платежа, т.е. товар продается не за деньги, а под письменное обязательство платежа в определенной срок. Все такого рода платежные обязательства можно для краткости подвести под общую категорию «вексель». Векселя до истечения их срока и до наступления дня платежа в свою очередь сами обращаются как платежное средство. Вексель образует основу собственно кредитных денег, банкнот и т.д. Последние имеют своим базисом не денежное обращение (будь то металлические или государственные бумажные деньги), а вексельное обращение.

Другая сторона кредита связана с развитием торговли деньгам, которое в капиталистическом производстве, конечно, идет параллельно с развитием товарной торговли. Анализ денежно-торгового капитала показал, как в руках торговцев деньгами концентрируется хранение принадлежащих коммерсантам резервных фондов, технические операции по приему и выплате денег, по международным платежам, а вместе с тем торговля слитками. В связи с этой торговлей деньгами развивается другая сторона кредитного дела – управление приносящим проценты капиталом как особая функция торговцев деньгами. Заем и ссуда денег становится их особым делом. Торговцы деньгами выступают как посредники между действительным кредитором и заемщиком денежного капитала.

Банковский кредит. С развитием банков вместо отдельного денежного кредитора промышленным и коммерческим капиталистам противостоят банкиры как представители всех денежных кредитов. Ссудный капитал, которым располагают банки. Притекает к ним различными путями:

В их руках концентрируется денежный капитал, который хранит каждый производитель и купец в качестве резервного фонда или который притекает к нему по платежам;

Ссудный капитал банков образуется из вкладов денежных капиталистов, которые предоставляют банкам отдавать их в ссуда;

КК только банки начинают платить проценты по вкладам, в них уже концентрируются денежные сбережения и временно не занятые деньги всех классов;

В банках депонируются доходы, которые предполагается потреблять постепенно.

С одной стороны. Банк предоставляет централизацию денежного капитала, кредитов, с другой – централизацию заемщиков. Его прибыль, вообще говоря, состоит в том, что он берет взаймы под более низкие проценты, чем отдает взаймы. Виды коммерческого кредита:

1) Коммерческий кредит с отсрочкой платежа по условиям контракта – наиболее распространенный в наше время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению;

2) коммерческий кредит с оформлением задолженности по векселям – заключается в том, что покупатель выдает вексель с обязательством осуществить платеж в установленный срок и оплатить проценты, сумма которых включается в цену товара и сумму векселя;

3) коммерческий кредит по открытому счету – используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее согласованной номенклатуры продукции мелкими партиями без обращения за кредитом в каждом отдельном случае. Обычный порядок осуществления сделки таков: когда покупатель заказывает товар, он немедленно отгружается, а платеж за него производится в установленные роки после получения счета;

4) коммерческий кредит в форме консигнации – представляет собой вид внешнеэкономической комиссионной операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия (консигнанта) с поручением реализовать его. Расчет с консигнантом осуществляется лишь после того, как поставленный товар реализован. Консигнация рассматривается как один из видов коммерческого кредита. Который носит для предприятия самый безопасный в финансовом отношении характер. Консигнация обычно применяется при реализации новых, нетипичных товаров, спрос на которые трудно предположить. Примером может служить практика производства и продажи новых учебников для институтов. Книгоиздатели посылают свои книги в институтские магазины с условием их возврата, если они не будут куплены;

5) коммерческий кредит с предоставлением скидки при условии оплаты в определенный срок – если платеж будет произведен покупателем в течение оговоренного в контракте периода после выписки счета, то из цены будет вычтена скидка. В противном случае, вся сумма должна быть выплачена в установленный срок;

6) сезонный коммерческий кредит – обычно применяется в производстве игрушек, сувениров и других изделий массового потребления. Этот способ разрешает розничным торговцам покупать товары в течение всего года с целью организации необходимых запасов перед пиком сезонных продаж и позволяет отсрочить платеж производителю до конца распродажи. Например производитель игрушек разрешают торговцам закупать игрушки за несколько месяцев до Рождества, а платить за товар – январе – феврале. Главное преимущество – возможность выпуска продукции без дополнительных расходов на складирование, хранение и т.д..

Принципы банковского кредитования – это основные исходные положения, на которые оперяется теория и практика кредитного процесса. Кредитный процесс требует от банков и всех хозяйственных субъектов четкого соблюдения принципов кредитования.

Можно выделит три основные уровни системы принципов банковского кредитования:

Общеэкономические принципы кредитования (соответствие рыночным отношениям, рациональности и эффективности, комплексности, развитию);

Особые принципы кредитования, за которыми кредит теряет свой специфический экономический смысл (обеспеченности, платности, целевой направленности);

Частичные, единичные принципы кредитования, правила кредитования, которые вытекают из каждого особого принципа и могут по- разному проявляться в конкретных кредитных операциях.

Принцип возвратности означает, что кредит должен быть возвращен заемщиком банку. Учреждения банков могут предоставлять отсрочку возврата ссуды, взимая за это повышенный процент. Этот принцип считается выходным в системе банковского кредитования. Он вытекает из сути кредитных отношений, ведь если ссуда не возвращается, теряется экономическое содержание кредита.

Принцип обеспеченности кредита означает наличие у банка права для защиты своих интересов, недопущения убытков от невозвращения долга из-за неплатежеспособности заемщика. Цель реализации этого принципа – уменьшить риск кредитной операции. Имущественные интересы кредитора должны быть в полной мере защищены в случае возможного нарушения заемщиком взятых на себя обязательств. Кредит предоставляется под определенное реальное обеспечение – залог, гарантия, поручительство, страховое свидетельство и др. Банковский кредит, не обеспеченный реальными ценностями, предоставляется в виде исключения отдельным заемщикам, которые имеют давние деловые связи с банком и высокую платежеспособность.

Принцип временности означает, что ссуда должна быть возвращена заемщиком банку в определенный кредитном договоре срок. Кредит обязательно должен быть возвращен в определенное заранее обусловленное время. В случае нарушения принципа возвратности банк предъявляет к заемщику финансовые требования. Срок кредита - это период пользования ссудой. Он рассчитывается с момента получения займа (зачисление на счет заемщика или уплаты платежных документов с судного счета заемщика) до ее конечного погашения.

Принцип платности означает, что кредит должен быть возвращен заемщиком банку с соответствующей оплатой за его использование. Кредит как коммерческая операция обязательно должна приносить кредитору определенный доход в виде процентов. Процент – плата заемщика в кредитных отношениях. Банк требует от заемщика не только возврат полученной ссуды, но и уплаты процентов за ее использования.

Кредитный договор – юр документ, который регламентирует взаимоотношения между банком и кредитополучателем при выдаче кредита и определяет взаимные обязательства и ответственность сторон. Должен быть в письменном виде и индивидуальным.

По кредитному договору банк обязуется предоставить денежные средства кредитополучателю в размере и на условиях, предусмотренных в данном документе, а кредитополучатель – возвратить кредит и уплатить проценты за пользование им.

К обязательным условиям договора на выдачу кредита относятся: сумма с указанием валюты кредита, проценты за пользование кредитом и порядок их уплаты, сроки и порядок предоставления и погашения кредита, способ обеспечения исполнения обязательств по кредитному договору, ответственность кредитодателя и кредитополучателя за невыполнение условий договора. Содержание кредитного договора должно соответствовать условиям банковского кредитования: возвратности, платности, срочности и обеспеченности.

Кредитный договор действует с момента заключения и до полного исполнения кредитополучателем своих обязательств. Заключается договор только в письменной форме.

Целевое использование кредита может включаться в договор обязанностью кредитополучателя направлять полученные средства на приобретение конкретных ценностей или запретом вкладывать их в определенные виды деятельности. При неисполнении кредитополучателем условий о его целевом использовании, банк может потребовать его досрочного взыскания. Досрочное погашение кредита по инициативе кредитополучателя возможно при наличии такого условия в кредитном договоре или по согласованию сторон.

К заключаемому договору могут составляться различные приложения, например по промежуточным срокам погашения кредита.

Кредитодатель до заключения кредитного договора обязан обеспечить возможность ознакомления каждого кредитополучателя с информацией о размере процентов и возможной платой за пользование кредитом. Каждый клиент должен получить в письменной форме расчет полной процентной ставки с перечнем и размером платежей, включенных в ее расчет. Исполнение обязательств по кредитному договору при недостатке средств происходит в следующей очередности:

– первая очередь – издержки банка по исполнению обязательств;

– вторая очередь – основная сумма долга по кредиту, проценты и плата за пользование кредитом;

– третья очередь – иные обязательства, вытекающие из кредитного договора.

В кредитном договоре может быть предусмотрена ответственность кредитополучателя за несвоевременное внесение процентов и платы за пользование кредитом.

В банке может разрабатываться типовая форма кредитного договора по различным видам кредита и кредитополучателям. При этом содержание кредитных договоров определяется в результате структурирования кредита, т.е. определения всех условий кредитной сделки на стадии ее подготовки, где учитываются предлагаемый способ кредитования кредитополучателя, факторы риска и возможности банка.

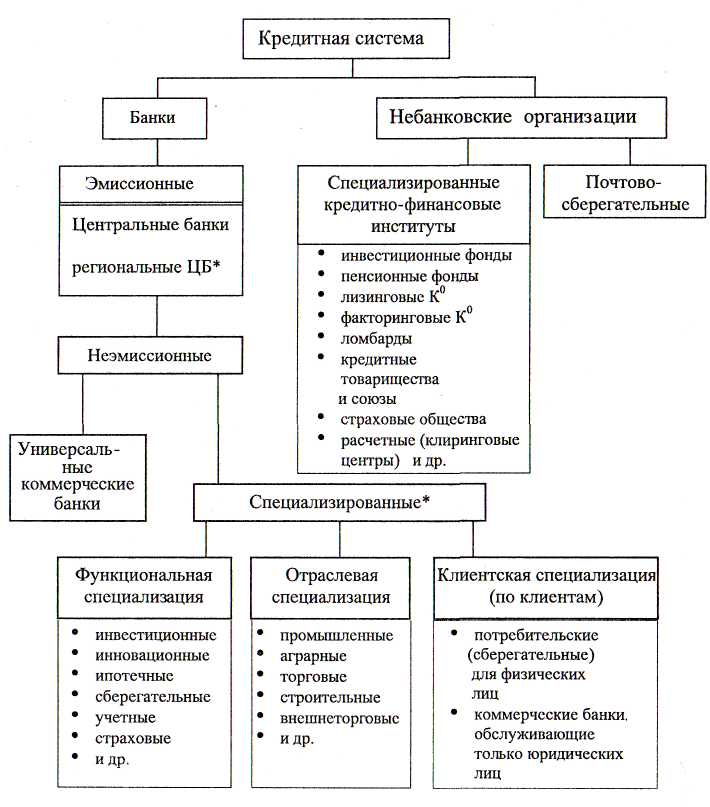

26. Кредитная система Российской Федерации.

Кредитная система – совокупность кредитных отношений, форм и методов кредитования, а так же система кредитных учреждений.

Кредитная организация – юр.лицо, которое для извлечения прибыли как основной цели своей деятельности на основании лицензии Банка России имеет право осуществлять банковские операции.

Банковское законодательство выделяет два типа кредитных организаций:

банки - кредитные организации, которые имеют исключительное право в совокупности осуществить следующие банковские операции:

привлечение во вклады денежных средств физ. и юр.лиц;

размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физ.и юр.лиц.

небанковские кредитные организации - кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные законом.

Основные функции сложившейся кредитной системы:

1. денежно-хозяйственная функция, осуществляемая кредитными институтами (банками). Реализация этой функции состоит в работе с деньгами вкладчиков, предоставлении кредитов, обеспечении информации и консультировании;

2. регулирующая функция, осуществляемая Центральным банком РФ, ведомствами по надзору. Реализация этой функции состоит в проведении операций на «открытом рынке», в определении учетной ставки, варьировании нормы резервов;

3. регламентирующая функция, осуществляется Центральным банком РФ, Министерством финансов РФ. Реализация этой функции направлена на соблюдение правил, т.е. законодательно-правовой базы функционирования банковской системы, обеспечение достоверной информации о деятельности банков.

Сущность и функции кредита в его различных формах реализуются через кредитную систему. Традиционно кредитная система рассматривается в двух аспектах: функциональном и институциональном.

С точки зрения функционального аспекта, под кредитной системой понимается совокупность кредитных отношений, форм и методов кредитования, т.е. кредитная система представлена банковским, коммерческим, потребительским, государственным и международным кредитом.

С точки зрения институционального аспекта, кредитная система представляет собой совокупность кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства в соответствии с основными принципами кредитования.

Кредитный институт представляет собой юридическое лицо, которое для извлечения прибыли может осуществлять все или часть из следующих банковских операций:

привлечение денежных средств физических и юридических лиц во вклады, причем привлекать денежные средства физических лиц могут только организации старше одного года;

размещение этих средств от своего имени и за свой счет;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению владельцев счетов; - инкассация денежных документов, средств и кассовое обслуживание;

купля и продажа иностранной валюты;

привлечение и размещение драгоценных металлов; - выдача гарантий.

При этом банки - это кредитные организации, которые имеют право в комплексе осуществлять первые три операции, а небанковские кредитные организации могут осуществлять лишь отдельные банковские операции. Кредитные организации могут также осуществлять различные виды сделок: факторинговые, трастовые и лизинговые операции, выдавать поручительства, сдавать в аренду сейфы, консультировать и заниматься иной деятельностью, кроме производственной, торговой, страховой.

Для решения совместных задач, не преследующих цели извлечения прибыли, кредитные организации могут образовывать союзы и ассоциации, а для совместного осуществления банковских операций - группы и холдинги. Кредитные организации осуществляют свою деятельность на основании действующего законодательства, своего устава и полученной лицензии, формируют свой уставной капитал не ниже определенного уровня.