3.Развитие банковской системы.

Мировая практика выработала 2 пути развития банковской системы-

“естественный (США, как минимум до 2 мировой войны -Англия, Франция), и “искусственный

(послевоенная Европа, Япония). Так, в США банки рассматриваются прежде всего как

независимые посредники, им запрещено владеть акциями промышленных предприятий,

важна конкуренция между банками, их число достигает 10-13 тыс. (до кризиса 1929г.

- 30 тыс.). Банкротства банков - обычное явление, и ещё с 30-х гг. введено

страхование вкладов. В европейских странах и Японии после войны возникла

необходимость направления ограниченных финансовых ресурсов на определённые точки

роста, и банк выступал в роли генератора инвестиций. Банки владеют акциями

промышленных предприятий, образуя мощные финансово-промышленные группы. Число

банков невелико- 100-300 (в Японии с 1950г. введён мораторий на создание новых

банков). В России “либеральное” законодательство привело к созданию огромного

количества банков (2.5 тыс.), в основном небольших по размеру. Однако они могут

владеть акциями промышленных предприятий. Кроме того, отсутствует страхование

вкладов. Помимо неэффективности такой системы (мелкий банк не в состоянии

выступить в роли генератора развития, и рассматривал часто предприятие как

объект дальнейшей перепродажи), помимо угрозы деньгам вкладчиков, необходимо

отметить, что, в результате банкротства банк утягивает туда и предприятие.

Правда, владелец банка в такой ситуации часто оказывается в местах очень

отдалённых и солнечных. Для того, чтобы перейти на естественный для нашей

ситуации “искусственный” путь, потребовалось 6 лет экспериментов , незаконного

обогащения, августовского финансового кризиса.

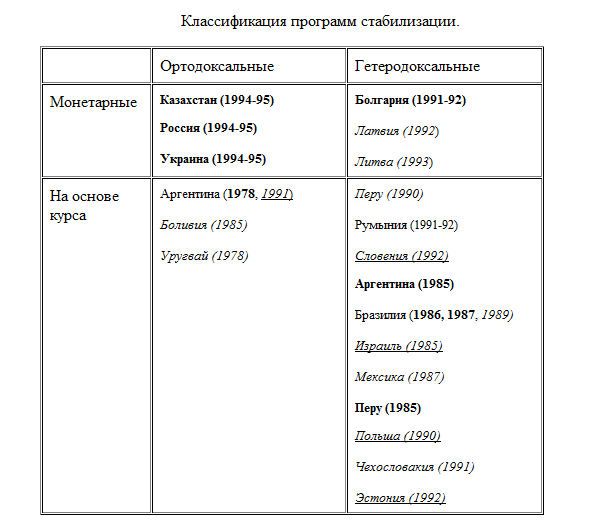

5) Финансовая стабилизация.

В отличие от теории переходной экономики в целом,

теория финансовой стабилизации уже была выработана к 90-м. (опыт Латинской

Америки). Ортодоскальный сценарий предусматривает прямой контроль над инфляцией

-ограничение денежной массы (денежный якорь) или фиксация валютного курса (валютный

якорь). Гетеродоксальный сценарий помимо прямых инструментов, предусматривает и

косвенные- контроль (ограничение роста цен и зарплат). В таблице 1 представлены,

соответственно, 4 возможных варианта стабилизации с указанием стран, выбравших

тот или иной вариант. Курсивом выделены успешные программы (а самые успешные ещё

и подчёркнуты), жирным шрифтом - провалившиеся. Под провалившимся

подразумеваются программы, приведшие к обвальному падению производства, слабому

снижению темпов инфляции, или превращению её в подавленную.

Таблица 1.

Как видно из таблицы, несмотря на то, что теоретически существовало 4 варианта,

выбирая программу стабилизации, правительства интуитивно склонялись к

гетеродоксальным вариантам на основе курса (это можно объяснить как желанием

задействовать все рычаги в борьбе с инфляцией, так и тем, что фиксированный

валютный курс представляет ясный ориентир для экономических агентов). Боле того,

вплоть до 1994г. ортодоксальный монетарный вариант не выбрал никто. И вот Россия,

после 2-х лет противоречивой и “интересной” политики (см. выше), в 1994 г. под

давлением МВФ взяла твёрдый курс на... провальную модель стабилизации.

Ещё о феномене российской инфляции и возможности стабилизации- в исследованиях

французских экономистов (Ж.Сапир, М.Аглиетта и др). Только для инфляции издержек

(цены производителей) получаем значимые критерии и по крайней мере на 20%

ответственности за уровень инфляции. (только ещё почти 20%- монетарная инфляция

с 3-х месячным лагом.) По их мнению, наиболее адекватной может быть названа

концепция фоновой инфляции, предложенная Г. Явлинским, сочетающая монетарные и

немонетарные факторы.

Многолетняя политика сжатия денежной массы привела ещё к некоторым интересным

последствиям. Из уравнения обмена (самое любимое монетаристами)

MV=PQ

(где M-денежная масса, V-скорость обращения, P-уровень цен, Q-производство, т.е.

PQ=ВВП) можно сделать следующие выводы. Перепишем тождество в виде:

V=PQ/M

k=1/V=M/PQ

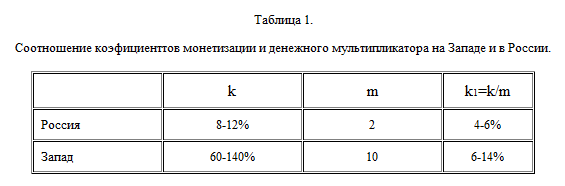

где k- коэффициент монетизации (ВВП), т.е. степень насыщения ВВП деньгами. В

развитых странах (и вообще нормальный эго уровень должен быть) k=0,6-1,4. В

результате борьбы с монетарными методами с немонетарной инфляцией у нас k упал

до 0.12 (программа “Реформы для большинства“ оперирует с показателем реальной

денежной массы (скорректированной на уровень цен по отношению к 12.1991), и

приходит к аналогичным выводам. Грубо говоря, денег мы печатали со скоростью в

10 раз меньше, чем выросли цены. Но экономика хоть как то должна работать (деньги-

как кровь), и стала приспосабливаться- возникли суррогаты. Это- доллары (отдаём

США эмиссионный доход), неплатежи, бартер, задержки зарплаты, векселя (они -в

самом лучшем случае в продвинутых регионах). Кроме того, это ведёт к тому, что и

налоги мы получаем в соответствующей форме (20% в лучшем случае -деньгами,

остальное суррогатами (взаимозачётами)).

Значит ли это, что денег нужно напечатать так, чтобы денежная масса увеличилась

в 5-10 раз? Помимо психологического момента (благодаря “демократическим” СМИ,

экономические агенты мыслят монетаристски - если правительство печатает деньги,

значит цены обязательно будут расти, и их нужно повышать), есть ещё

теоретический. Введем показатель норма обязательного резервирования. ЦБ

устанавливает минимальную норму средств банка, которую он должен не отдать в

кредит, а положить в резерв (обычно на счёт в ЦБ), чтобы вернуть деньги

вкладчику, если он потребует их обратно. Допустим, 20%. Теперь пример. ЦБ дал

комбанку №1 кредит в 1 руб. Тот 2 коп. сразу положил в резевр, а 80 коп. отдал

ссуду бизнесмену Иванову. Иванов, пока ссуда не используется, положил 80 коп. на

свой счёт в комбанке №2. Как только у того появились деньги, он отдал в резерв

80*0,2=16 коп., а 64 коп. отдал в кредит бизнесмену Петрову. И так далее.

Выведем отношение между первоначально выданным кредитом и увеличенной благодаря

ему денежной массой:

1+(1-0,2)+(1-0,2)^2+…/1 руб.=1/0,2 (по формуле прогрессии)

Назовём активы ЦБ денежной базой (В). Тогда 1 руб. кредита и будет В, что в

точности равно объёму увеличенных вследствие кредита резервам (по формуле), т. е.

актив=пассиву. Отношение денежной массы и денежной базы М/В=1/0,2 - это денежный

мультипликатор. Однако деньги могут существовать не только в кредитной форме.

Интересно, что наличность есть как в денежной массе (поскольку в обращении), так

и в В (поскольку актив и пассив - “обеспечивается активами ЦБ”; печатание

наличных не увеличивает мультипликативно М). Получаем, что в итоге денежный

мультипликатор m= M/B=(наличность +депозиты)/(наличность+резервы). Денежный

мультипликатор на Западе - 10, у нас - 2 (мало денег в электронном, кредитном

виде, плохо работают банки). Это означает также, что отношение денежной базы к

ВВП (k1=B/ВВП) на Западе - 0,06-0,14, у нас - 0,05.

То есть денег нужно напечатать не так уж много, главное, чтобы увеличить

коэффициент монетизации - необходимо санировать банковскую систему, расчистить

систему расчётов, создать условия для роста кредитования реального сектора,

чтобы рос мультипликатор, ну а эмиссия должна быть в основном кредитной.

Наконец, для поддержания в ситуации в общем экономическом равновесии (сложный

термин), для низкого k необходима высокая процентная ставка (которая в реальном

выражении из -100% - -80% в 1992-93 гг. стала иногда+70-+80% в 1996-98), и

завышенный курс рубля (всё сходится, см. выше). Хорошо живём- денег нет,

зарплату не платим, налоги не собираем, инвестиции по такой ставке никто не

делает, зато с инфляцией как просило МВФ боремся, импорт дёшевый пришёл и

спекулятивные операции по такой ставке делать можно.