44. Государственный долг. Причины его возникновения и виды. Управление государственным долгом.

Государственный долг — это сумма задолженности страны другим странам, своим или иностранным юридическим и физическим лицам. В странах с рыночной экономикой он состоит из общей суммы бюджетных дефицитов и суммы финансовых обязательств иностранным кредиторам на определенную дату.

Основными причинами возникновения государственного долга являются:

1)увеличение государственных расходов в военное время или в периоды других социальных конфликтов. 2)циклические спады экономики3)сокращение налогов в целях стимулирования экономики4)усиление влияния политического бизнес-цикла в последние годы, связанное с политикой увеличения госрасходов и снижения налогов перед очередными выборами5)повышение долгосрочной напряженности в бюджетно-налоговой сфере.

Государственный долг подразделяется на внутренний и внешний. Внутренний государственный долг – задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством. Внешний долг – задолженность государства иностранным гражданам, фирмам и учреждениям.

Государственный долг подразделяется также на краткосрочный (до одного года), среднесрочный (от одного года до пяти лёт) и долгосрочный (свыше пяти лет).

Обычно правительства стран-должников принимают все возможные меры, чтобы не попасть в положение безнадежных должников, так как это ограничивает доступ к зарубежным финансовым ресурсам. Для этого возможно несколько путей.

1)Традиционный путь – выплата долгов за учет золотовалютных резервов.

2)Консолидация внешнего долга, которая возможна только с согласия кредиторов.

3)Сокращение размеров внешнего долга путем конверсии, т.е. превращения его в долгосрочные иностранные инвестиции, практикуемое в некоторых странах.

4)Обращение страны-должника, попавшей в тяжелое положение, к международным банкам – региональным, Всемирному банку.

45. Финансовая система и роль в ней финансового рынка. Основные институты финансового рынка.

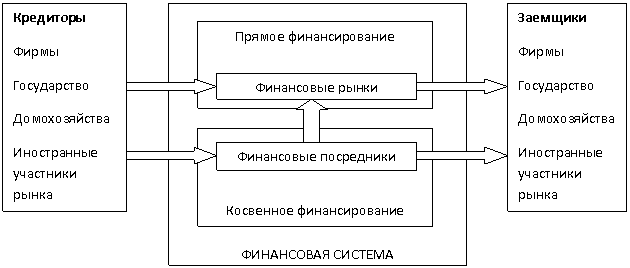

Финансовая система - это совокупность разнообразных видов фондов финансовых ресурсов, сконцентрированных в распоряжении государства, нефинансового сектора экономики (хозяйствующих субъектов), отдельных финансовых институтов и населения (домохозяйств) для выполнения возложенных на них функций, а также для удовлетворения экономических и социальных потребностей. Финансовый рынок - Это сфера реализации финансовых активов и экономических отношений, возникающих между продавцами и покупателями этих активов. Финансовый рынок является составной частью финансовой системы. Он представляет собой организованную или неформальную систему торговли финансовыми ресурсами.

С

организационной точки зрения финансовый

рынок можно рассматривать как совокупность

финансовых институтов, экономических

субъектов, осуществляющих эмиссию,

куплю и продажу финансовых инструментов.

Каждый финансовый институт наделен

определенными полномочиями по ведению

тех или иных операций с конкретным

набором финансовых инструментов.

Существуют

следующие виды финансовых институтов:

коммерческие банки, взаимосберегательные

банки, кредитные союзы, страховые

компании, негосударственные пенсионные

фонды, инвестиционные фонды, финансовые

компании. Основная

функция финансовой системы состоит в

том, чтобы способствовать эффективному

движению средств от лиц, имеющих их в

избытке (кредиторов), к лицам, испытывающим

в них недостаток (заемщиков). Процесс

накопления и размещения финансовых

ресурсов, осуществляемый финансовой

системой, непосредственно связан с

функционированием финансовых рынков

и деятельностью финансовых институтов.

Если задачей финансовых институтов

является обеспечение наиболее эффективного

перемещения средств от собственников

к заемщикам, то задача финансовых рынков

состоит в организации торговли финансовыми

активами и обязательствами между

заемщиками и кредиторами. При прямом

финансировании заемщик в обмен на

финансовое обязательство получает

денежные средства непосредственно у

кредитора. При

опосредованном финансировании кредиторы

предоставляют свои средства в распоряжение

финансового посредника, который

аккумулирует ресурсы и далее предоставляет

их в распоряжение конечных участников

финансовой сделки – заемщиков. Функция

финансового посредника заключается в

преобразовании финансовых сделок,

которые готовы заключить кредиторы на

своих условиях (как по сумме сделки, так

и по ее срочности) в финансовые сделки,

которые готовы заключить заемщики

(имеющие свои предпочтения относительно

объемов сделок и их срочности).

Основная

функция финансовой системы состоит в

том, чтобы способствовать эффективному

движению средств от лиц, имеющих их в

избытке (кредиторов), к лицам, испытывающим

в них недостаток (заемщиков). Процесс

накопления и размещения финансовых

ресурсов, осуществляемый финансовой

системой, непосредственно связан с

функционированием финансовых рынков

и деятельностью финансовых институтов.

Если задачей финансовых институтов

является обеспечение наиболее эффективного

перемещения средств от собственников

к заемщикам, то задача финансовых рынков

состоит в организации торговли финансовыми

активами и обязательствами между

заемщиками и кредиторами. При прямом

финансировании заемщик в обмен на

финансовое обязательство получает

денежные средства непосредственно у

кредитора. При

опосредованном финансировании кредиторы

предоставляют свои средства в распоряжение

финансового посредника, который

аккумулирует ресурсы и далее предоставляет

их в распоряжение конечных участников

финансовой сделки – заемщиков. Функция

финансового посредника заключается в

преобразовании финансовых сделок,

которые готовы заключить кредиторы на

своих условиях (как по сумме сделки, так

и по ее срочности) в финансовые сделки,

которые готовы заключить заемщики

(имеющие свои предпочтения относительно

объемов сделок и их срочности).