Планирование затрат и нормативная себестоимость

Последние 15 лет во всем мире получило распространение нормативное калькулирование себестоимости. Т.к. это позволяет контролировать расходы, финансовый результат и оценивать деятельность должностных лиц. Существуют две разновидности нормативных методов:

Стандарт костинг (подробнее смотри лекции по контролингу)

Собственно нормативный метод.

Основу метода составлят нормативная база по всем элементам затрат из которой формируется полная себестоимость продукта (услуги). В учете организации использующей нормативную себестоимость должны применять счет номер 40 – выпуск продукции, работ, услуг.

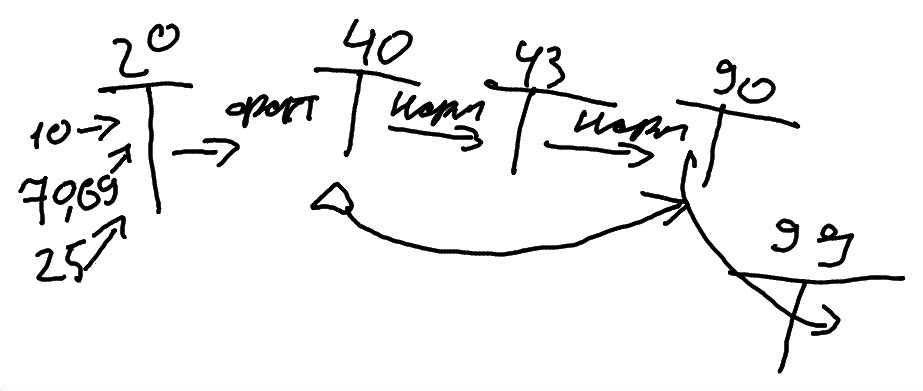

Схема учетных записей нормативного метода:

Одновременно с накоплением фактических затрат на 20 счете поступление готовой продукции на склад (43) отражается по нормативной себестоиости

Поступление готовой продукции в учете на склад отражается проводкой д43к40. По окончании отчетного месяца фактическая себестоимость произведенной продукции списывается с 20 на сороковой д40к20. На 40 счете таким образом будут отраженны по дебету фактические затраты по кредету плановые. Между ними возникнет разница дельта. Классический нормативный метод. Без оговорок применяемый в управленческом учете рекомендует списывать отклонения дельта прямо на продажи д90к40 с + если факт больше нормы и – если факт меньше нормы. Соответственно изменяется и финансовый результат. .

В финансовом бухучете можно использовать эту же схему записей, но для налоговогоучета могут потребоваться доп расчеты, а именно распределение дельта между проданной продукцией и запасами гот продукции на складе.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Если отклонение на 40 счете больше 5% то по налоговому кодексу его признают существенным и требуют распределения между всеми запасами продукта, произведенного за период.

40 счет – бессальдовый, поэтому не списанное отклонение оставлять нельзя. Надо корректировать себестоимость остатка готовой продукции на 43 счете - д43к40. После этого себестоимость еденицы готовой продукции на складе будет соответствовать фактической.

Поступление основных средств от учредителя

Основные средства – такой же вклад в основной капитал, как и другое имущество, но действующее стоимостное ограничение 200 МРОТ для взносов в УК делает этот процесс более дорогим и трудоемким. Даже наличие письменного согласия всех учредителей с заявленной стоимостью основного средства не позволяет отказаться от экспертизы. Например: заявлен уставный капитал 100000 рублей. Два учредителя. Один из учредителей в качестве вклада вносит ваз 2109 2006 года по согласованной оценке учредителей на сумму 50000 протокол прилагается. Эксперт выдал заключение где подтвердил указанную сумму, за свои услуги получил 4000 рублей (НДС не облагается)

Д75к80 100000 – объявили УК

Д08 к 75 50000 – стоимость авто по заключению эксперта

До8к76 4000 – услуги эксперта

Д01к08 54000 – ввод в эксплуатацию ( стоимость экспертизы увеличила оценку основного средства, но не изменила долю в УК)

Если учредитель вносит объект с заявленным в документе износом (так же попросить подтвердить экспертизой), то учетные записи будут другими. (например для той же ситуации в заключении эксперта есть фраза «первоначальная стоимость авто 200000 накопленный износ 75%»

75%=150000

Остаточная стоимость авто = 50000

Д75к80 100000 – объявили УК

Д08 к 75 50000 – стоимость авто по заключению эксперта

Д08к76 4000 – услуги эксперта

Д01к02 150000 - признается накопленный износ

Д01 к08 54000-списанна остаточная стоимость полученного авто

Начислять амортизацию теперь можно от первоначальной стоимости - от большей суммы