38 Инновационная деятельность предприятия, источники ее финансирования, капитализация расходов на нир

Инновация - это развивающийся комплексный процесс создания, распространения и использования новой идеи, которая способствует повышению эффективности работы предприятия. При этом инновация - это не просто объект, внедренный в производство, а объект, успешно внедренный и приносящий прибыль в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога. Под инновацией понимается не только внедрение нового продукта на рынок, но и целый ряд других нововведений: новые или улучшенные виды продукции (продуктовые инновации); новые или улучшенные услуги (инновации услуг); новые или улучшенные производственные процессы и технологии (процессные и технологические инновации); измененные социальные отношения на предприятии (социальные или кадровые инновации); новые или улучшенные производственные системы. Эти виды инноваций в практике предприятия переплетаются между собой. В условиях современных технологий технические, хозяйственные, организационные и социальные изменения в производственных процессах вообще неотделимы друг от друга.Инновационная деятельность - это деятельность, направленная на поиск и реализацию инноваций в целях расширения ассортимента и повышения качества продукции, совершенствования технологии и организации производства.Инновационная деятельность предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции (услуг).Инновационная деятельность включает:выявление проблем предприятия;осуществление инновационного процесса;организацию инновационной деятельности.

В динамическом плане, т.е. во времени, структуру инновационного процесса можно представить в следующем виде: 1) выявление проблемной ситуации (имитация инновации); 2) формулировка целей инновации; 3) анализ существующего положения (диагностика проблемы организации или отдельного ее элемента);4) принятие решения о целесообразности разработки инновации определенного вида;5) разработка (проектирование) инновации;6) согласование и утверждение проекта инновации;7) подготовка объекта к инновации;8) внедрение инновации;9) оценка фактической эффективности инновации;10) устаревание. Контроль перехода от одной операции инновационного процесса к другой является действенным инструментом управления процессом внедрения инновации. Успешность внедрения инновации в значительной мере определяется степенью беспрепятственности прохождения по логической цепочке операций, особенно на их стыках, а это зависит в первую очередь от согласованности смежных подразделений при переходе от одной операции к другой и, конечно, от заинтересованности организаций, выполняющих соответствующие операции. Использование в предпринимательской практике того или иного варианта форм организации инновационных процессов определяют три фактора:- состояние внешней среды (политическая и экономическая ситуация, тип рынка, характер конкурентной борьбы, практика государственно-монополистического регулирования и т.д.); - состояние внутренней среды данной хозяйственной системы (наличие лидера-предпринимателя и команды поддержки, финансовые и материально-технические ресурсы, применяемые технологии, размеры, сложившаяся организационная структура, внутренняя культура организации, связи с внешней средой и т.д.); - специфика самого инновационного процесса как объекта управления.

Инновационная деятельность – вид деятельности, связанный с трансформацией идей-инноваций в новый усовершенствованный продукт, внедренный на рынке; в новый или усовершенствованный технологический процесс, использованный в практической деятельности; в новый подход к социальным услугам. Выделяют следующие основные виды инновационной деятельности: инструментальная подготовка и организация производства; пуск производства и предпроизводственные разработки, включающие модификации продукта и технологического процесса; переподготовку персонала для применения новых технологий и оборудования; маркетинг новых продуктов; приобретение неовеществленной технологии в виде патентов, лицензий, ноу-хау, торговых марок, конструкций, моделей и услуг технологического содержания; приобретение машин или оборудования, связанных с внедрением инноваций; производственное проектирование, необходимое для разработки, производства и маркетинга новых товаров, услуг; реорганизация структуры управления. Инновационная деятельность может осуществляться как в рамках предприятий специально созданными для этого подразделениями (так называемые внутренние венчуры), так и самостоятельными венчурными (рисковыми) фирмами.

Внутренние венчуры представляют собой небольшие подразделения, организуемые для разработки и производства новых типов наукоемкой продукции и наделяемые значительной автономией в рамках предприятий.

Отбор и финансирование предложений, поступающих от сотрудников предприятия или независимых изобретателей, ведутся специализированными службами. В случае одобрения проекта автор идеи возглавляет внутренний венчур. Это подразделение функционирует при минимальном административно-хозяйственном вмешательстве со стороны руководства предприятия.

39 Финансирование инвестиций в нематериальные активы (НМА).ПБУ 14 В отличие от основных средств НМА не являются материально-вещественными ценностями, не предназначены для продажи и используются в производстве длительный период времени. К НМА относятся права пользования, объекты интеллектуальной собственности, исключительное право патентообладателя, имущественное право автора и правообладателя, исключительное право владельца на товарный знак, инновационные достижения, деловая репутация (разница между покупной ценой приобретения организации как целого имущественного комплекса и стоимостью по балансу активов и обязательств).Деловая репутация амортизируется двадцать лет. НМА могут поступать в счет взноса в уставный капитал, при безвозмездной передаче. Амортизация может начисляться по НМА следующими способами: списание стоимости пропорционально объему произведенной продукции, линейный, метод понижаемого остатка. Срок полезного использования определяется при принятии к учету: максимальный срок – 20 лет, по налоговому учету - 10 лет. Источник финансирования НМА – доходы организации.

НМА принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Расходами на приобретение нематериального актива являются: суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу); таможенные пошлины и таможенные сборы; невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива; вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив; суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива; иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях. По нематериальным активам некоммерческих организаций амортизация не начисляется. При принятии нематериального актива к бухгалтерского учету организация определяет срок его полезного использования. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды. Стоимость НМА, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета. Выбытие НМА имеет место в случае: прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); прекращения использования вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи активов при их инвентаризации; в иных случаях. Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам. Отражение в б.у. организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара), осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством порядком.

НМА, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

40

Оценка эффективности инвестиционных

проектовОценка

эффективности инвестиционных проектов:срок

окупаемости (РР), дисконтированный срок

окупаемости (ДРР),учетная доходность

(АRR),индекс

рентабельности инвестиций (IR),чистый

приведенный эффект (NPV),внутренняя

норма доходности (IRR),модифицированная

учетная норма доходности (MIRR).Срок

окупаемости – количество лет, необходимых

компании для полного возмещения

первоначальных инвестиций.![]() IC

– первоначальные инвестиции,CFi

- денежный поток,n

– количество лет (месяцев). Достоинства

метода:простота, показывает как долго

ресурсы заняты.Недостатки:игнорирует

денежные потоки за пределами срока

окупаемости,не делает различия между

проектами с одинаковым сроком окупаемости

и разной доходностью,игнорирует временную

стоимость денег.Модификацией метода

является дисконтированный срок

окупаемости.

IC

– первоначальные инвестиции,CFi

- денежный поток,n

– количество лет (месяцев). Достоинства

метода:простота, показывает как долго

ресурсы заняты.Недостатки:игнорирует

денежные потоки за пределами срока

окупаемости,не делает различия между

проектами с одинаковым сроком окупаемости

и разной доходностью,игнорирует временную

стоимость денег.Модификацией метода

является дисконтированный срок

окупаемости.![]() В данном случае денежный поток оценивается

по цене капитала фирмы.Достоинства:используется

концепция денежного потока, учитывается

информация о реинвестировании,учитывается

информация о дисконтированной стоимости

средств.Учетная доходность (ARR)

– отношение средней годовой ожидаемой

чистой прибыли к среднему объему

инвестиций в проект.

В данном случае денежный поток оценивается

по цене капитала фирмы.Достоинства:используется

концепция денежного потока, учитывается

информация о реинвестировании,учитывается

информация о дисконтированной стоимости

средств.Учетная доходность (ARR)

– отношение средней годовой ожидаемой

чистой прибыли к среднему объему

инвестиций в проект.![]() PN

– чистая прибыль,RV

– остаточная величина стоимости

активов,IC

– инвестицииДостоинства: простота для

быстрого отбора проектов. Недостатки:игнорирует

временную стоимость денег,не дает

информации о вкладе проекта в рыночную

стоимость фирмы, т.е. не применим при

сравнении объектов.Модификация критерия

учетной доходности с помощью индекса

рентабельности инвестиций.

PN

– чистая прибыль,RV

– остаточная величина стоимости

активов,IC

– инвестицииДостоинства: простота для

быстрого отбора проектов. Недостатки:игнорирует

временную стоимость денег,не дает

информации о вкладе проекта в рыночную

стоимость фирмы, т.е. не применим при

сравнении объектов.Модификация критерия

учетной доходности с помощью индекса

рентабельности инвестиций.![]() (50)Если

PI

>1, то проект следует принять, если

PI<1,

то отвергнуть.Достоинства:учитывает

временную стоимость денег, редко

применяется.Чистый приведенный эффект

– текущая приведенная стоимость чистого

дохода за все время эксплуатации проекта.

Рассчитывается приведенная (текущая)

стоимость каждого денежного потока,

дисконтированная по цене капитала

(WACC).

(50)Если

PI

>1, то проект следует принять, если

PI<1,

то отвергнуть.Достоинства:учитывает

временную стоимость денег, редко

применяется.Чистый приведенный эффект

– текущая приведенная стоимость чистого

дохода за все время эксплуатации проекта.

Рассчитывается приведенная (текущая)

стоимость каждого денежного потока,

дисконтированная по цене капитала

(WACC).![]() (51)Логика

использования:NPV

= 0, то нет убытков и прибыли. Достаточно

для покрытия капитала, для обеспечения

отдачи на вложенный капитал.

Заинтересованность акционеров не

ухудшится, масштаб производства

увеличится и стоимость акций не

изменится.NPV

> 0, то поток генерирует прибыль,

положение акционеров улучшается, цена

акций растет.NPV

< 0, то затраты на проект превышают

эффект от его осуществления.

Достоинства:показывает благосостояние

акционеров,учитывает временную стоимость

денег. Недостатки:сложность исчисления,не

является объективным критерием в

следующих случаях: при выборе между

проектами с большей первоначальными

издержками и проектми с меньшими

первоначальными издержками при одинаковой

величине чистой приведенной стоимости,

при выборе между проектами с большим

NPV

и длительным периодом окупаемости по

сравнению с проектами с меньшим NPV

и коротким периодом окупаемости.Внутренняя

норма рентабельности – такая ставка

доходности, при которой приведенная

стоимость чистой прибыли равна приведенной

стоимости затрат. Это такая величина

r,

при которой NPV

= 0. Расчеты производятся методом

аппроксимации. Если IRR

> WACC,

то проект принимаетсяЕсли IRR

< WACC,

то проект следует отклонить.Если IRR

= WACC,

то проект без прибыли и убытка.Достоинства:не

сложно для понимания,сравнение с WACC.

Недостатки:сложные вычисления,не всегда

выделяет самый прибыльный проект из-за

множества ставок.Модифицированная

норма внутренней доходности – это такая

ставка дисконтирования, при которой

суммарная приведенная стоимость

инвестиций равна суммарной наращенной

стоимости всех доходов от реализации

проекта, при чем дисконтирование и

наращивание осуществляется по цене

источника финансирования.

(51)Логика

использования:NPV

= 0, то нет убытков и прибыли. Достаточно

для покрытия капитала, для обеспечения

отдачи на вложенный капитал.

Заинтересованность акционеров не

ухудшится, масштаб производства

увеличится и стоимость акций не

изменится.NPV

> 0, то поток генерирует прибыль,

положение акционеров улучшается, цена

акций растет.NPV

< 0, то затраты на проект превышают

эффект от его осуществления.

Достоинства:показывает благосостояние

акционеров,учитывает временную стоимость

денег. Недостатки:сложность исчисления,не

является объективным критерием в

следующих случаях: при выборе между

проектами с большей первоначальными

издержками и проектми с меньшими

первоначальными издержками при одинаковой

величине чистой приведенной стоимости,

при выборе между проектами с большим

NPV

и длительным периодом окупаемости по

сравнению с проектами с меньшим NPV

и коротким периодом окупаемости.Внутренняя

норма рентабельности – такая ставка

доходности, при которой приведенная

стоимость чистой прибыли равна приведенной

стоимости затрат. Это такая величина

r,

при которой NPV

= 0. Расчеты производятся методом

аппроксимации. Если IRR

> WACC,

то проект принимаетсяЕсли IRR

< WACC,

то проект следует отклонить.Если IRR

= WACC,

то проект без прибыли и убытка.Достоинства:не

сложно для понимания,сравнение с WACC.

Недостатки:сложные вычисления,не всегда

выделяет самый прибыльный проект из-за

множества ставок.Модифицированная

норма внутренней доходности – это такая

ставка дисконтирования, при которой

суммарная приведенная стоимость

инвестиций равна суммарной наращенной

стоимости всех доходов от реализации

проекта, при чем дисконтирование и

наращивание осуществляется по цене

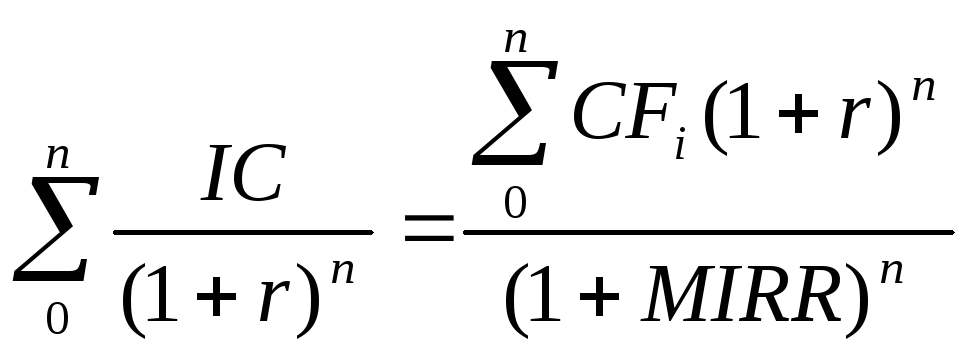

источника финансирования. MIRR

можно определить как ставку дисконтирования,

уравновешивающую приведенную и

терминальную стоимости инвестиционного

проекта. Левая часть - дисконтированная

по цене привлечения капитала величина

инвестиций. Правая часть – наращенная

стоимость денежных поступлений, при

условии, что они могут быть инвестированы

по цене капитала. Инвестирование по

цене капитала – терминальная

стоимость.Недостатки:сложность

вычисления,предполагается реинвестирование

всех денежных потоков.CF

= (S

– Z

– A)(1

– T)

+ A

)S

– выручка,Z

– затраты,A

– амортизация, T

– ставка налога.

MIRR

можно определить как ставку дисконтирования,

уравновешивающую приведенную и

терминальную стоимости инвестиционного

проекта. Левая часть - дисконтированная

по цене привлечения капитала величина

инвестиций. Правая часть – наращенная

стоимость денежных поступлений, при

условии, что они могут быть инвестированы

по цене капитала. Инвестирование по

цене капитала – терминальная

стоимость.Недостатки:сложность

вычисления,предполагается реинвестирование

всех денежных потоков.CF

= (S

– Z

– A)(1

– T)

+ A

)S

– выручка,Z

– затраты,A

– амортизация, T

– ставка налога.