Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости оборотных средств (Ко):

Ко =С/Фо .

2. Коэффицент загрузки средств в обороте (Кз):

Кз =Фо /С.

3. Оборачиваемость оборотных средств в днях (О):

О = (ФоД)/С.

Условные обозначения:

С — себестоимость товарной продукции;

Фо — фактический остаток оборотных средств; Д -— количество дней в периоде (90 — квартал; 180 — полугодие; 360 — год).

Тема 11. Прибыль предприятия и рентабельность производства

-

Прибыль предприятия

-

Показатели рентабельности продукции, производства, капитала, продаж

Прибыль предприятия

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию – разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Различают балансовую, валовую, налогооблагаемую (расчетную) и чистую прибыль предприятия (см. рис. 11.1–11.5).

Валовая (общая) прибыль является базой для определения налогооблагаемой прибыли, расчет которой производится в такой последовательности (рис. 14.1).

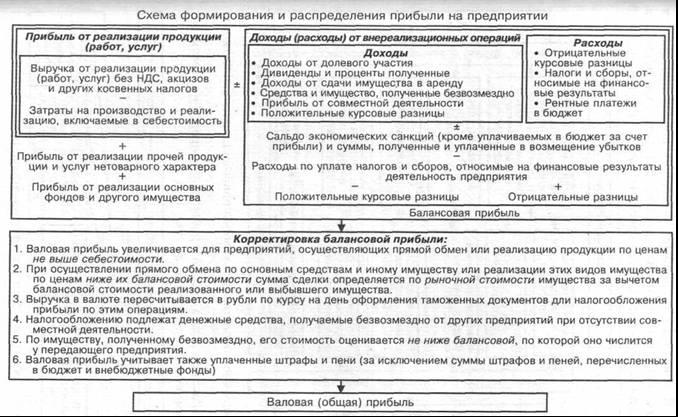

Рис. 11.1 - Корректировка валовой прибыли для налогообложения

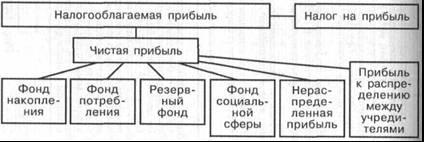

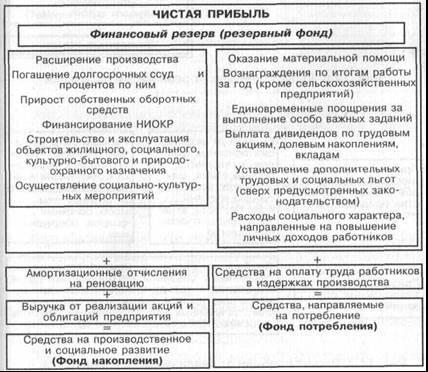

Распределение чистой прибыли предприятия в самом общем виде представлено на рис. 11.2.

Рис 11.2 - Распределение прибыли предприятия

Существует и более простой вариант использования чистой прибыли, когда не образуются плановые фонды накопления и потребления (рис. 11.4).

Рис. 11.3 - Схема формирования валовой (общей) прибыли предприятия

Рис. 11.4 - Механизм использования чистой прибыли предприятия

Более подробно формирование фонда накопления и фонда потребления представлено на рис. 11.5.

Рис. 11.5 - Формирование фонда накопления и фонда потребления

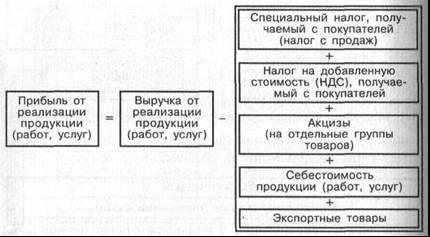

В общем виде расчет прибыли от реализации продукции (работ, услуг) представлен на рис. 14.6.

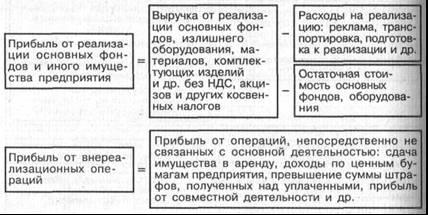

Расчет прибыли от реализации основных фондов и иного имущества предприятия, а также прибыли от внереализационных операций представлены на рис. 14.7.

Рис. 11.6 - Расчет прибыли от реализации продукции

Рис 11.7 - Расчет прибыли от реализации основных фондов, имущества и от внереализационных операций

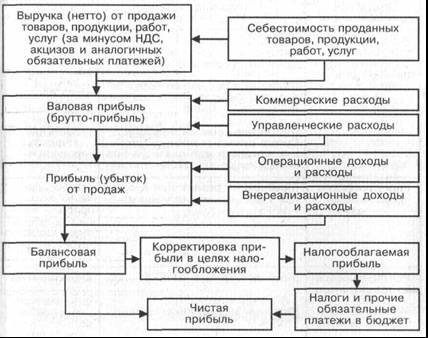

Механизм формирования показателей прибыли согласно Ф № 2 «Отчет о прибылях и убытках» представлен на рис. 11.8.

Рис. 11.8 - Механизм формирования показателей прибыли согласно Ф № 2 «Отчет о прибылях и убытках»

Показатели рентабельности продукции, производства, капитала, продаж

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Показатели рентабельности можно подразделить на следующие основные группы (табл. 11.1).

Таблица 11.1

Показатели рентабельности

|

Показатель рентабельности |

Формула счета |

Назначение |

|

Рентабельность отдельных видов продукции, всей товарной продукции и производства |

(Прибыль в расчете на единицу продукции / Себестоимость единицы продукции) ∙ 100% (Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции) ∙ 100% (Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств) ∙ 100% |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия |

|

Рентабельность реализации (продаж) |

(Прибыль от реализации продукции / Выручка от реализации) ∙ 100% |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации |

|

Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов |

(Прибыль / Текущие активы) ∙ 100% (Прибыль / Совокупные активы) ∙ 100% (Прибыль / Чистые активы) ∙ 100% |

Характеризует отдачу, которая приходится на рубль соответствующих активов |

|

Рентабельность собственного капитала |

(Балансовая (чистая) прибыль / Собственный капитал) • 100% |

Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов за кредит |

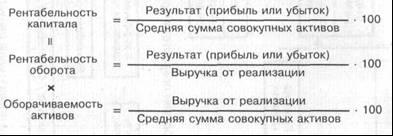

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. Взаимосвязь этих показателей отражена на рис. 11.9– 11.12.

Рис. 11.9 - Взаимосвязь показателей рентабельности активов предприятия

В аналитической работе часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

Рис 11.11 - Схема взаимосвязи показателей рентабельности собственности капитала

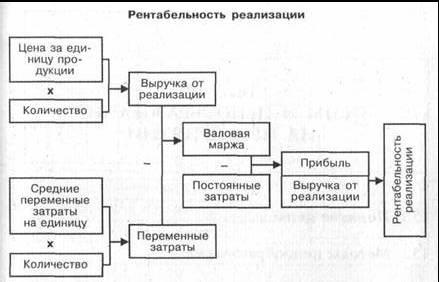

Рис. 11.12 – Рентабельность реализации (продаж)