Ценовые стратегии

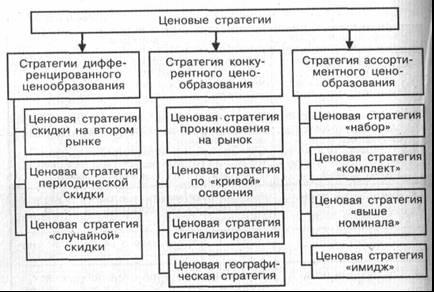

Ценовые стратегии – обоснованный выбор из нескольких вариантов цены (или перечня цен), направленный на достижение максимальной (нормативной) прибыли для фирмы на рынке в рамках планируемого периода (рис. 9.5).

Рис. 9.5 – Система ценовых стратегий

Стратегии дифференцированного ценообразования основаны на неоднородности покупателей и возможности продажи одного и того же товара по нескольким ценам.

Стратегии конкурентного ценообразования строятся н; учете конкурентоспособности фирмы посредством цен.

Стратегии ассортиментного ценообразования применимы, когда у фирмы имеется набор аналогичных, сопряженных или взаимозаменяемых товаров.

Ценовой стратегический выбор – это выбор стратегий ценообразования, основанный на оценке приоритетов деятельности фирмы (табл. 9.4).

Таблица 9.4

Взаимосвязь целей формы, характеристик покупателей и стратегий ценообразования

|

Характеристики покупателей |

Цель фирмы |

||

|

Изменение цен по группам покупателей |

Использование конкурентного положения |

Балансированное ценообразование в зависимости от ассортимента |

|

|

Часть покупателей имеют высокие поисковые затраты |

«Случайная» скидка |

Сигнализирование ценами |

«Имидж» - ценообразование |

|

У некоторых покупателей низкая оценка полезности товара |

Периодическая скидка |

Ценообразование при проникновении; ценообразование по «кривой освоения» |

Ценообразование на наборы; цены «выше номинала» |

|

У покупателей имеются особые затраты по сделке |

Скидка на втором рынке |

Географическое ценообразование |

Комплектное ценообразование |

Тема 10. Оборотные средства предприятия

-

Понятие, классификация и структура оборотных средств.

-

Нормирование оборотных средств

-

Показатели эффективности использования оборотных средств

Понятие, классификация и структура оборотных средств

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Типовой состав и классификация оборотных средств представлены в табл. 10.1.

|

Оборотные производственные фонды |

1. Производственные запасы: 1.1. Сырье, основные материалы и покупные полуфабрикаты 1.2. Вспомогательные материалы 1.3. Топливо 1.4. Тара 1.5. Запасные части для ремонта 1.6. Малоценные и быстроизнашивающиеся предметы и инструменты, приспособления и инвентарь 2. Незавершенное производство и полуфабрикаты собственного изготовления 3. Расходы будущих периодов |

Нормируемые оборотные средства |

|

Фонды обращения

|

4. Готовая продукция на складе и отгруженная, находящаяся в оформлении |

|

|

5. Товары отгруженные, но не оплаченные покупателями 6. Денежные средства в кассе и на счетах в банках 7. Дебиторская задолженность 8. Средства в прочих расчетах |

Ненормируемые оборотные средства |

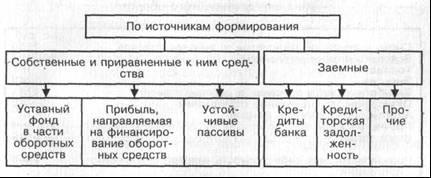

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные) (рис. 10.1).

Рис 10.1 - Схема формирования оборотных средств предприятия