Калькулирование

Калькулирование – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции (табл. 8.2).

Таблица 8.2

Объекты калькулирования

|

№ п/п |

Объекты калькулирования |

|

1 |

Технологический передел |

|

2 |

Деталеоперация |

|

3 |

Деталь |

|

4 |

Сборочная единица (узел) |

|

5 |

Изделие в целом |

|

6 |

Заказ на изготовление нескольких изделий |

|

7 |

Одна тонна литья, поковок, штамповок, 1 кВт-ч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и т.д. |

Ведущее место занимает калькулирование себестоимости готовых изделий, полуфабрикатов, услуг.

Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

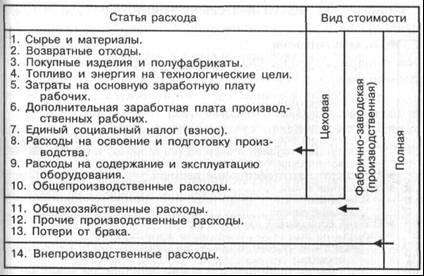

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов (рис. 8.1).

Для калькулирования себестоимости продукции используются следующие производственные счета, а именно:

-

счет 20 «Основное производство»

-

счет 23 «Вспомогательные производства»

-

счет 25-1 «Расходы по содержанию и эксплуатации машин и оборудования»

-

счет 25-2 «Общепроизводственные расходы»

-

счет 26 «Общехозяйственные расходы»

-

счет 28 «Брак в производстве»

-

счет 31 «Расходы будущих периодов»

-

счет 89 «Резервы предстоящих расходов и платежей»

Рис. 8.1 – Группировка затрат по статьям расходов

Таблица 8.3

Виды калькуляций

|

Виды калькуляций |

Характеристика |

|

Плановая |

Предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде |

|

Сметная |

Разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны |

|

Нормативная |

Это расчет себестоимости изделия по нормам расхода ресурсов, отражает уровень себестоимости изделия на момент ее составления |

|

Проектная |

Определяется при подготовке производства продукции, ее разрабатывают по укрупненным расходным нормативам |

|

Отчетная |

Показывает фактическую себестоимость единицы продукции, в отличие от плановой включает некоторые обоснованные потери и расходы |

|

Хозрасчетная |

Разрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние |

В калькуляциях отдельных видов продукции устанавливается величина затрат на производство и реализацию единицы продукции.

Подробная калькуляция себестоимости продукции представлена ниже:

-

Сырье и материалы

-

затраты на необходимое сырье и материалы

-

затраты на вспомогательное сырье и материалы

-

Отходы

-

возвратные

-

безвозвратные

-

Покупные изделия и полуфабрикаты

-

Топливо и энергия на технологические цели

-

затраты на все виды расходуемых в процессе производства продукции, топлива и энергии (со стороны) и выработанные самим предприятием

-

Транспортно-заготовительные расходы

-

Заработная плата

-

основная

-

дополнительная

-

Единый социальный налог (взнос)

-

Расходы на подготовку и освоение производства

-

расходы на освоение новых предприятий, цехов (пусковые расходы)

-

расходы на подготовку и освоение производства новых видов продукции

-

расходы на подготовительные работы в добывающей промышленности

-

отчисления в фонд освоения новой техники

-

отчисления в фонд премирования за освоение новой техники

-

Расходы на содержание и эксплуатацию оборудования

-

Общепроизводственные расходы

-

заработная плата аппарата управления цехов

-

амортизация и затраты на текущий ремонт и содержание зданий, сооружений, общецехового назначения

-

затраты на опыты, исследования, рационализацию цехового характера

-

затраты на мероприятия по охране труда

-

потери от простоев в цехах

-

Общехозяйственные расходы

-

заработная плата заводоуправленческого персонала

-

расходы на командировки, служебные разъезды

-

конторские, типографские, почтовые, телефонные расходы амортизация, содержание, текущий ремонт зданий, сооружений общезаводского назначения

-

расходы на выбор рабочей силы на подготовку кадров налоги, сборы, отчисления, расходы на охрану предприятия

-

Прочие производственные расходы

-

затраты на гарантийное обслуживание и ремонт продукции расходы на НИР и опытные работы и др

-

Потери от брака

-

Внепроизводственные расходы

-

затраты на тару, упаковку продукции на складах готовой продукции

-

расходы на доставку продукции, на станцию, суда, автомобили; прочие расходы, связанные со сбытом продукции