9.2. Анализ динамики, структуры основных производственных фондов

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Определение удельного веса основных фондов в общей величине внеоборотных активов является первым шагом при анализе динамики, структуры основных средств. Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, свидетельствует о создании материальных условий расширения основной деятельности предприятия.

Важную характеристику структуры средств дает коэффициент имущества производственного назначения, который рассчитывается как деление суммы основных производственных фондов, производственных запасов и незавершенного производства в стоимостной оценке на общую стоимость всего имущества:

![]()

где Кипн — коэффициент имущества производственного назначения;

ОС — стоимость основных средств;

З — запасы;

НП — незавершенное производство;

Б — общая стоимостная оценка имущества (баланс).

Для промышленных предприятий нормальным считается значение этого коэффициента, равное 0,5 (Кипн ≥ 0,5).

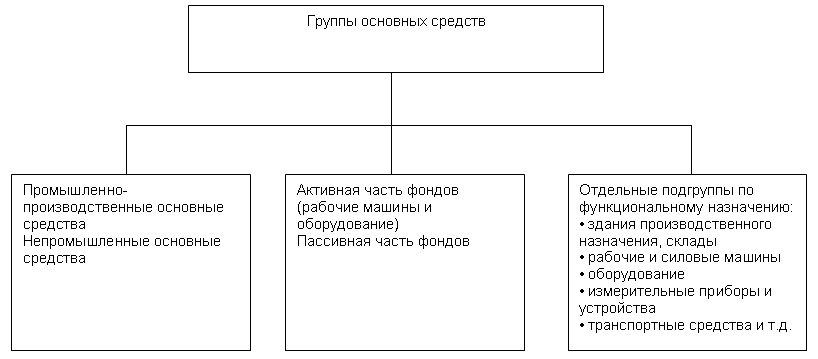

В дальнейшем анализ проводится по следующим группам основных средств (рис. 1.)

Рис. 1

Такая

детализация необходима для всестороннего

анализа эффективности использования

основных фондов на основе оптимизации

их структуры

Такая

детализация необходима для всестороннего

анализа эффективности использования

основных фондов на основе оптимизации

их структуры

9.3. Анализ состояния основных фондов

Основные производственные фонды, участвуя в процессе производства, постепенно переносят свою стоимость на вновь созданную продукцию. Вместе с тем они изнашиваются, теряют свои первоначальные качества, устаревают морально и физически. Стоимость их постепенно погашается в течение срока их полезного использования путем ежемесячных амортизационных отчислений, которые включаются в себестоимость продукции, а значит, влияют на размер прибыли. Амортизационные отчисления относятся к условно-постоянным расходам, и они, как правило, резко возрастают в себестоимости единицы продукции при сокращении объемов производства.

В процессе учета и анализа используется несколько методов оценки стоимости основных производственных фондов.

Первоначальная стоимость основных средств — сумма фактических затрат на приобретение, сооружение, изготовление. Может быть изменена в случае достройки, дооборудования, реконструкции или частичной ликвидации. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал предприятия.

Восстановительная стоимость определяется с помощью устанавливаемого индекса цен через периодическую переоценку основных средств не чаще одного раза в год.

Остаточная стоимость определяется путем вычитания из первоначальной (или восстановительной) стоимости сумм износа.

Ликвидационная стоимость устанавливается ликвидационной комиссией в случае ликвидации основных средств.

Анализ состояния основных средств проводится как по отдельным группам (промышленно-производственные, непроизводственные, активная часть, по функциональному назначению), так и в целом по предприятию.

Аналитические исследования проводятся по следующим направлениям:

-

движение ОПФ (абсолютные изменения и расчет коэффициентов);

-

уровень технической пригодности;

-

возрастной состав.

Движение основных фондов — это процесс воспроизводства основных средств, оценивается по системе показателей: абсолютному приросту за анализируемый период, а также по коэффициентам, которые рассчитываются на основе среднегодовой (хронологической) стоимости основных средств по следующей формуле:

где ОСнг , ОСкг — стоимость основных средств на начало и конец года соответственно;

ОС1,ОС2, ОС3, ОС4 — стоимость основных средств на начало каждого последующего квартала.

Этот показатель используется также при расчете налога на имущество, фондоотдачи.

Коэффициенты, характеризующие движение основных средств.

-

Коэффициент обновления (Кобн ):

![]() .

.

Коэффициент показывает долю новых основных фондов, введенных в отчетном году, в общей стоимости всех основных средств. Рост его в динамике указывает на активную политику в сфере совершенствования материально-технической базы производства.

-

Коэффициент выбытия (Квыб ):

![]() .

.

Коэффициент характеризует долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей стоимости основных средств на начало года. При высоком значении коэффициента необходимо установить причины и дать оценку целесообразности выбытия основных средств.

-

Индекс отношения коэффициентов обновления и выбытия:

![]()

Индекс служит дополнительным показателем к рассчитанным коэффициентам обновления и выбытия, поскольку дает относительную количественную оценку соотношения поступления и выбытия за отчетный год.

-

Коэффициент интенсивности обновления:

![]()

Коэффициент показывает, во сколько раз вновь введенная стоимость (в случае значения коэффициента больше единицы) превышает выбывшую стоимость основных средств. Дает характеристику расширения (сокращения) материально-технической базы производства.

-

Коэффициент масштабности обновления — это доля новых основных средств в общей стоимости основных фондов на начало года:

![]()

Коэффициент показывает соотношение новых и имеющихся фондов.

-

Коэффициент cрока обновления:

![]() .

.

Коэффициент cрока обновления — это отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей, он указывает на период, в течение которого обновляются фонды.

-

Коэффициент стабильности:

![]()

Числитель коэффициента — это разность между стоимостью основных средств на начало года и выбывшими основными средствами, знаменатель — стоимость основных фондов на начало года.