Рентабельность продаж по основному производству и по рассматриваемым вариантам диверсификации

|

Наименование продукции |

Рентабельность продаж по годам, % |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Погонажные изделия |

8 |

9 |

14 |

15 |

17 |

|

Деревоклееная плита |

6 |

8 |

8 |

10 |

13 |

|

Оконные рамы |

8 |

5 |

6 |

7 |

10 |

Задача 5.

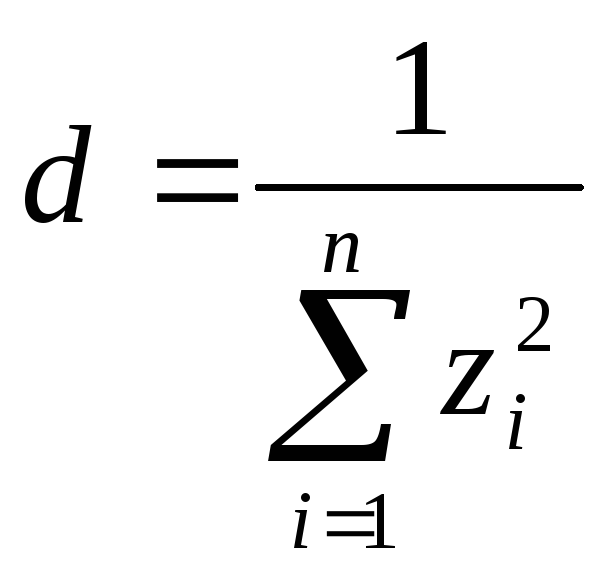

На основе приведенных в таблице данных определите степень диверсификации представленных фирм.

Для измерения степени диверсификации фирмы используют индекс диверсификации d:

,

,

где zi – доля объема продаж фирмы, приходящаяся на i-тый вид деятельности;

n – общее количество видов деятельности, в которых занята фирма.

Если фирма действует только в одной сфере, то d=1. слишком большая доля, приходящаяся на один вид деятельности, в том случае, если на другие приходится незначительная часть выпуска, будет давать значения индекса диверсификации, близкие к единице.

В качестве показателя диверсификации удобно рассматривать индекс энтропии, рассчитанный следующим образом:

E = ∑Yiln(1/Yi),

где i - рынки, на которых действует фирма i = 1, 2... n;

Yi - доля от реализации продукта на i-м рынке в общей выручке фирмы.

Он показывает среднюю долю фирм, действующих на рынке, взвешенную по натуральному логарифму обратной ей величины.

Показатель энтропии будет принимать значения от нуля до бесконечности, отражая степень диверсифицированности фирмы. Число наименований производимой продукции, оказывающее существенное воздействие на значение индекса, само по себе отражает уровень диверсификации.

+ Автореферат Гребенковой

Таблица

Исходные данные для решения задачи

|

Наименование компании |

Выручка в тыс. руб. от реализации продукции |

|||

|

утеплитель |

кирпич |

бетон |

цемент |

|

|

«СтройДвор» |

500 |

1500 |

880 |

2300 |

|

«Русский Дом» |

300 |

1700 |

1600 |

5000 |

|

«ТеплоРус» |

250 |

2000 |

- |

8000 |

|

«Сибирь» |

800 |

820 |

750 |

- |

|

«Север» |

- |

2200 |

300 |

4700 |

Практические ситуации по теме «Слияния и поглощения (горизонтальные и вертикальные)» Ситуация 1 «в целом: Золотое дно кризиса»1

Рынок проблемных активов еще не ощутил влияния нависшей над мировой экономикой второй волны кризисного цунами — банки, управляющие компании и другие игроки продолжают разбираться с последствиями 2008 г. Чистка банковских портфелей от залогов и намерения целого ряда крупных корпораций расстаться с непрофильными активами могут послужить основой масштабной распродажи в конце 2011 г. и в 2012 г.

Доля недооцененных и проблемных активов в России, стремительно прорвавшейся к капитализму через экономические преобразования после распада советской системы, всегда была ощутима. И всегда находились инвесторы, которые сознательно шли на риск, стремясь заработать. Другим же участникам приходилось иметь дело с проблемными предприятиями по воле обстоятельств. Обе группы игроков за последние годы отработали тактику и технологии. Поиск и приобретение недооцененных активов составили основу процесса консолидации бизнеса в целом ряде отраслей, таких как угольная, химическая, машиностроение и многие другие.

Нынешним ландшафтом рынок во многом обязан кризису 2008 г., когда большое количество банков пополнило ряды инвесторов поневоле. Но есть и другие факторы, формирующие рыночные стратегии. «Гораздо лучше купить хорошую компанию за смешные деньги, чем смешную компанию за хорошие деньги» — правило инвестиционного гуру Уоррена Баффетта исчерпывающе описывает подход профессионалов рынка проблемных активов. Как и их главные фобии.

Рынок проблем. Недооцененные компании ставят перед собственниками задачу реализации потенциала роста стоимости, у владельцев проблемных активов на повестке дня — разрешение финансовых затруднений, выяснение отношений между акционерами и угроза недружественного поглощения. Российские проблемные компании — часть глобального рынка. Объем плохих корпоративных долгов в мире эксперты инвестиционной компании «А1» оценили в $3,9 трлн, рынок слияний и поглощений — в $2,2 трлн.

Объем российского рынка облигаций (публичного долга) на конец сентября составлял $228 млрд, увеличившись с начала года на 8%. Рынок дефолтов по облигациям оценивается аналитиками А1 примерно в $10 млрд, технические дефолты составляют 11%. На торговые предприятия приходится 21% дефолтов по облигациям, на сельское хозяйство и пищевой сектор — 18%, на банки и финансовые компании — 15%, на строительный сектор — 12%, на легкую промышленность — 11%.

Плохие кредиты в портфелях банков на 1 августа 2011 г. составили примерно $68 млрд, или 8% всего объема выданных ссуд (кредиты IV и V категории). Статистика рынка дефолтов и кредитной задолженности показывает, что ресурсная база проблемных активов существует в России во всех секторах и при любой экономической ситуации, говорит руководитель аналитического управления А1 Константин Степанов.

Кризис

2008 г.

заставил многие банки самостоятельно

разбираться с залогами. Сбербанку![]() ,

например, пришлось войти в капитал таких

предприятий, как «Росспиртпром» и

«Мосмарт». По оценке вице-президента

Банка Москвы Андрея Лапко, у крупных

банков в структуре залоговых активов

превалирует недвижимость —

50-70%, на товары в обороте приходится

5-10%, остальное —

на движимое

имущество. У средних и мелких банков

картина сильно отличается: 20-25% приходится

на недвижимость, 20-25% —

на движимое имущество и до 50% составляют

товары в обороте.

,

например, пришлось войти в капитал таких

предприятий, как «Росспиртпром» и

«Мосмарт». По оценке вице-президента

Банка Москвы Андрея Лапко, у крупных

банков в структуре залоговых активов

превалирует недвижимость —

50-70%, на товары в обороте приходится

5-10%, остальное —

на движимое

имущество. У средних и мелких банков

картина сильно отличается: 20-25% приходится

на недвижимость, 20-25% —

на движимое имущество и до 50% составляют

товары в обороте.

По оценке Лапко, 90% залогов, которые переходят на баланс банков и составляют базу их проблемных активов, — недвижимость. Дальше деление идет по отраслевому признаку — торговая, промышленная (в сумме до 80%). Жилой недвижимости на балансе банков мало, в основном ею обременены финансовые организации, которые кредитовали девелоперов. «Реально привлекательных активов немного, они не переходили банкам даже в трудные времена, — уверяет Лапко. — В кризис под них перекредитовывались или продавали».

Объем рынка корпоративных конфликтов в России в первом полугодии 2011 г. составил более $38 млрд, подсчитали в А1, при этом на пять крупнейших приходится 88%. Анализ рынка говорит о том, что конфликты между акционерами существуют всегда и в кризисный период их число только увеличивается. Можно предположить, что количество дел с защитой прав собственности будет расти по мере развития судебной системы России, отмечает президент инвестиционной компании «А1» Михаил Хабаров.

Анализ секторов российской экономики с точки зрения наличия недооцененных и проблемных активов привел экспертов А1 к следующим выводам. В приоритете — производители продуктов питания и розничная торговля (см. инфографику на стр. 7). Список «секторов второй очереди» открывают информационные технологии и фармпроизводство, отмечает управляющий директор А1 Салават Халилов.

Право на ошибку. Актив может быть оценен рынком ниже аналогичных или попасть в категорию проблемных по разным причинам. Среди внешних факторов — спад экономики, финансовые кризисы, цикличность отраслей. К этим рискам можно добавить действия регуляторов. В транспортной отрасли, например, полной неожиданностью стало введение эHYPERLINK "http://www.vedomosti.ru/glossary/%D0%B2%D0%B2%D0%B5%D0%B4%D0%B5%D0%BD%D0%B8%D0%B5%20%D1%8D%D0%BC%D0%B1%D0%B0%D1%80%D0%B3%D0%BE"мHYPERLINK "http://www.vedomosti.ru/glossary/%D0%B2%D0%B2%D0%B5%D0%B4%D0%B5%D0%BD%D0%B8%D0%B5%20%D1%8D%D0%BC%D0%B1%D0%B0%D1%80%D0%B3%D0%BE"барго на экспорт пшеницы в 2010 г. из-за засухи. «Ввели запрет на вывоз зерна — и порты встали», — поделился опытом на конференции «Ведомостей», прошедшей 30 сентября, управляющий директор УК «Совфрахт» Андрей Штырба. Реформа РЖД — пример системного изменения, которое также требует гибкости и несет риски.

Главные внутренние проблемы — неэффективный менеджмент и конфликты акционеров. Бывает, что актив приобретен «по случаю» или получен после реализации залога, говорит Штырба, и нет команды, которая знает, что с ним делать.

Президент Объединенной судостроительной корпорации (ОСК) Роман Троценко называет три фундаментальных фактора проблемности актива. Первый — изменение рыночной конъюнктуры или несоответствие модели предприятия реалиям рынка. На эту причину приходится 35% случаев, по практике Троценко. Второй связан с умыслом менеджмента, выводящего доходы, когда на предприятии разделены центры прибыльности и убыточности. «Это лечится тяжело, в моих кейсах на эту проблему приходится 15%», — говорит Троценко. Проблемы могут возникнуть еще до просрочки платежей, обращает внимание директор управления по работе с проблемными активами Сбербанка Светлана Сагайдак: «Всегда имеет смысл спросить себя, все ли мы знаем о должнике: обо всех его бизнесах, связях, личных тратах».

Но более половины всех случаев (около 55%) — по опыту президента ОСК — связаны с третьим фактором: ошибками менеджмента. «Mis-management — это когда бизнес-модель живет, но из-за промахов руководства, непринятия адекватного решения в существующих условиях, т. е. фактически из-за непрофессионализма, предприятие приносит убыток. Бывают случаи и комплексного воздействия перечисленных факторов», — добавляет Троценко. Например, директор не воровал, но менеджмент был плохой и дела на предприятии шли все хуже, поэтому напоследок он решил своровать.

Недооцененным актив может выглядеть в глазах собственника, который ориентируется на свою методику определения стоимости, отмечает Штырба. И напротив, ради обслуживания основного бизнеса акционер может мириться с низкой рентабельностью или убыточностью работы какого-либо подразделения. Однажды команда «Совфрахта» пришла в один из банков из топ-20, у которого был в залоге морской порт с объемом переработки около 1 млн т. Сначала банкиры показали расчеты консультантов, по которым рентабельность порта в самое ближайшее время оказывалась бы на очень высоком уровне, потом предоставили 200-страничный расчет, как изменится эта рентабельность еще лучше, если порт переделать под переработку контейнерных грузов. Эта презентация воодушевляла, но была очень далека от действительности, потому что фактически порт был в состоянии дефолта, вспоминает Штырба. Таким образом, оценка предприятия по текущей стоимости может очень сильно не совпадать с оценкой в отчете об инвестиционной стоимости.

В

то же время прибыльные предприятия

могут перестать быть интересными

владельцу, решившему, например, избавиться

от непрофильных активов. «Лукойл»![]() намерен в 2011-2013 гг.

организовать продажу 8500 объектов.

Компания продаст административные

здания, непрофильный бизнес, объекты

социальной инфраструктуры и нерентабельные

АЗС. Среди уже опубликованных на сайте

нефтяного гиганта 1500 предложений

офисный центр в Ханты-Мансийске, вертолет,

бронированный «Мерседес» и рыбацкий

домик за полярным кругом в Финляндии.

намерен в 2011-2013 гг.

организовать продажу 8500 объектов.

Компания продаст административные

здания, непрофильный бизнес, объекты

социальной инфраструктуры и нерентабельные

АЗС. Среди уже опубликованных на сайте

нефтяного гиганта 1500 предложений

офисный центр в Ханты-Мансийске, вертолет,

бронированный «Мерседес» и рыбацкий

домик за полярным кругом в Финляндии.

Но выставлены на торги и вполне эффективные вспомогательные бизнесы: транспорт, финансовые сервисы. «Все это является для “Лукойла”, вертикально-интегрированной нефтяной компании, проблемными активами», — поясняет заместитель начальника главного управления казначейства и корпоративного финансирования «Лукойла» Сергей Зенкин. В результате распродажи компания рассчитывает оптимизировать деятельность за счет отказа от избыточных функций и сокращения персонала, упростить процедуру управления и контроля, оптимизировать издержки за счет закупок товаров и услуг на конкурентном рынке. Сфокусированность на основной деятельности повысит инвестиционную привлекательность, рассчитывают в «Лукойле».

Михаил Хабаров из А1 выделяет три основных канала, по которым недооцененные и проблемные активы попадают в поле зрения инвесторов. Это частные инвесторы и фонды private equity, которые в основном предлагают проекты сроком на один-два года, объемом инвестиций от $10 млн до $100 млн и итоговой доходностью выше 50%. В А1 такие проекты относят к типу «Лиса». По классификации инвесткомпании «Хамелеон» — актив, вовлеченный в проект для одной из компаний «Альфа-групп», куда входит и А1. Доходность для А1 должна составить не менее 30%, срок до двух лет.

Обычно такие проблемные активы постоянно появляются у банков, но среди них нужно искать наиболее перспективные по доходности. Банки не хотят продавать оказавшиеся на их балансе залоговые активы в убыток, говорит Андрей Лапко из Банка Москвы. Впрочем, банки охотно выдают кредиты на выкуп таких активов, добавляет банкир. Среди примеров проблемных активов Альфа-банка, с которыми поработала А1: Донецкий электрометаллургический завод, БайкалHYPERLINK "http://www.vedomosti.ru/companies/a-z/4224/%D0%91%D0%B0%D0%B9%D0%BA%D0%B0%D0%BB%D1%8C%D1%81%D0%BA%D0%B8%D0%B9%20%D0%A6%D0%91%D0%9A"ьHYPERLINK "http://www.vedomosti.ru/companies/a-z/4224/%D0%91%D0%B0%D0%B9%D0%BA%D0%B0%D0%BB%D1%8C%D1%81%D0%BA%D0%B8%D0%B9%20%D0%A6%D0%91%D0%9A"ский ЦБК, компания «Амтел-Фредештайн» и др.

Крупные проекты инвестиционные компании находят благодаря связям топ-менеджеров, мониторингу и анализу рынков. По классификации А1 масштабный проект — «Слон» — предполагает инвестиции от $100 млн сроком 3-5 лет и доходностью больше 50%. Ожидаемая капитализация такого актива — выше $1 млрд.

Готовы к выписке. Глобальные кризисы по понятным причинам оказывают заметное влияние на рынок проблемных активов. Воздействием последнего из них, пик которого пришелся на осень 2008 г., обусловлена волна продаж таких активов в ближайший год. Значительная часть того, что будет выставлено на торги, в той иной степени прошло процедуру оздоровления.

Начальник службы финансового оздоровления предприятий ГК «Ростехнологии» Кирилл Федоров рассказал, что со времени кризиса 2008 г., когда создавалась корпорация, число проблемных активов на ее балансе снизилось с 30 до 15-20%. «Например, порт на Азове — мы интегрировали услугу по доставке угля, создали компании стоимость. Выгодно инвесторам и банкам», — приводит пример Федоров. С оставшимися активами проводится работа, снимаются риски банкротства, по ряду объектов устанавливаются права собственности. Впереди — масштабная распродажа непрофильных активов «Ростехнологий». К ее началу, намеченному на конец 2011 — начало 2012 г., готово 1200 объектов недвижимости, 700 пакетов ценных бумаг — долгосрочных финансовых вложений (участие в предприятиях с долей менее 25%). Завершить процесс предполагается к 2013 г.

Заинтересованные покупатели также могут рассчитывать и на предложения от банков, несмотря на их нежелание расставаться с перешедшими на баланс залоговыми активами в убыток. Процесс может активизироваться из-за новых требований регулятора. Центробанк с начала следующего года повышает требования к резервам банков по таким активам. В зависимости от времени нахождения активов на балансе резервы могут составить от 10% (год) до 75% (пять лет). Лапко уверен, что это спровоцирует банки на продажу таких активов уже в конце текущего года.

Вместе с планами некоторых крупных компаний по избавлению от непрофильных и проблемных активов, как, например, описанной выше программой «Лукойла», инвесторам можно готовиться к «большой жатве». На торги попадут как вполне обычные предприятия и объекты, которых уже успели «подлечить», так и активы, которые можно отнести к недооцененным или проблемным.

Интерес именно к этой информации привел многих участников на конференцию «Ведомостей» по проблемным активам, рассказывает финансовый директор девелоперской компании «Росевросити» Павел Крылов. Другой насущный вопрос, который волнует сейчас всех, — не стоим ли мы на пороге очередного мощного кризиса, который может угрожать преображением вполне качественных активов в проблемные и недооцененные. По мнению Светланы Сагайдак из Сбербанка, сейчас банки видят только улучшение ситуации в реальном секторе, предприятия выходят из кризисных проблем. «Тревог нет. После пережитого стресс-теста 2008 г. совокупные банковские активы выросли в среднем на 15%. Количество проблемных активов снижается», — успокаивает Сагайдак, призывая, тем не менее «держать руку на пульсе».

Эксперты отмечают, что реальный сектор реагирует на кризис с лагом и проблемы могут найти отражение в банковских портфелях некоторое время спустя после начала очередной волны кризиса. Повышается риск замедления мировой экономики, вызванный замедлением экономик США и Евросоюза, а также продолжающимся долговым кризисом стран еврозоны, добавляет Сагайдак. МВФ ожидает спада темпов роста мирового ВВП до 3,4% в 2012 г. и 2,9% в 2013 г.

Тем не менее, пока участники рынка проблемных активов с оптимизмом смотрят в будущее. Тем более что для многих из них кризис — это золотое дно. Роман Троценко успокаивал участников конференции «Ведомостей»: «На рынке очень много возможностей для осуществления антикризисной деятельности. Объясняется это в основном тем, что до сих пор структура экономики является несовременной».