3.Издержки производства и их виды.

Издержки производства — это затраты на приобретение производственных факторов, используемых для производственной и реализационной деятельности.

Бухгалтерские издержки представляют собой денежные затраты фирмы на производство товара, что отражается на бухгалтерских счетах.

Экономические издержки учитывают, что, во-первых, запасы ресурсов, доступные для вовлечения в производство, ограничены; во-вторых, для каждого вида ресурсов имеется несколько вариантов применения. Следовательно, для любой фирмы использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами.

Явные (внешние) издержки — расходы фирм на приобретение у внешнего поставщика необходимых ресурсов. Это затраты на материалы, оборудование, сырье, рабочую силу и т. д.

Неявные (внутренние) издержки — стоимость затраченных ресурсов, являющихся собственностью фирмы. К ним относятся издержки за используемые фирмой капитальные ресурсы, труд предпринимателя-собственника, процент на вложенный капитал и т. д.

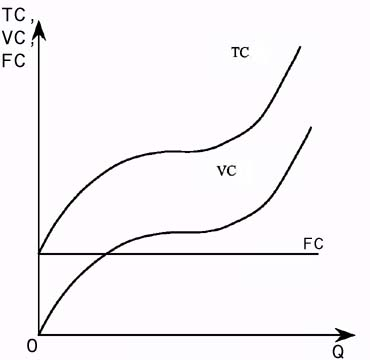

Общие (валовые) издержки (TC) — это все издержки на данный момент времени, необходимые для производства того или иного товара. Они делятся на:

Постоянные издержки (FC) — это те, которые предприятие несет в любом случае и они мало зависят от объема производства (затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата и т. д.);

Переменные (VC) — это те, которые связаны с затратами на покупку сырья, рабочей силы, применение которых непосредственно сказывается на объеме производимой продукции.

Различие между постоянными и переменными издержками четко прослеживается на небольшом отрезке времени и при сравнительно небольших скачках объемов производства, а для очень продолжительных промежутков времени отсутствует совсем, так как в этом случае все издержки являются переменными.

При падении объемов производства (кризис) переменные расходы уменьшаются автоматически. Постоянные же затраты в этом случае не так легко уменьшить, т.к., например, амортизацию, арендную плату, проценты по ранее взятым кредитам следует выплачивать в прежнем размере.

Смешанные затраты состоят из переменной и постоянной частей (например, плата за телефонные переговоры: абонплата есть фиксированная величина, а оплата междугородних переговоров – величина переменная).

Особенности динамики постоянных, переменных и средних издержек

-

Если объем

Переменные

затраты

Постоянные

затраты

выпуска растет

В целом

На 1 ед.

В целом

На 1 ед.

Растет

Увеличиваются

Не изменяются

Не изменяются

Уменьшаются

Падает

Уменьшаются

Не изменяются

Не изменяются

Увеличиваются

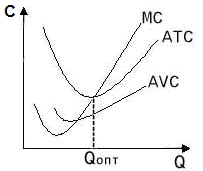

Изменение общих издержек, связанное с производством дополнительной единицы продукции, характеризует предельные издержки: МС = ∆ТС/ ∆Q.

Постоянные издержки в расчете на единицу продукции составляют средние постоянные издержки: АFС = FC/ Q.

Переменные издержки в расчете на единицу продукции характеризуют средние переменные издержки: AVC = VC/Q.

Общие издержки в расчете на единицу продукции характеризуют средние общие издержки: ATC = TC/Q.

Рис 2. График постоянных, Рис 3. График предельных, переменных и общих издержек средних переменных и средних

общих издержек

.

Алгоритм расчета издержек

|

Q |

TC |

FC |

VC=TC – FC |

МС = ∆ТС/ ∆Q C |

ATC= TC/Q |

AFC=FC/ Q |

AVC=VC/Q |

|

0 |

60 |

60 |

0 |

- |

- |

- |

- |

|

1 |

140 |

60 |

140-60=80 |

140-60/1-0=80 |

140/1=140 |

60/1=60 |

80/1=80 |

|

2 |

180 |

60 |

180-60=120 |

180-140/2-1=40 |

180/2=90 |

60/2=30 |

120/2=60 |

|

3 |

240 |

60 |

240-60=180 |

240-180/3-4=60 |

240/3=80 |

60/3=20 |

180/3=60 |

|

4 |

420 |

60 |

420-60=360 |

420-240/4-3=180 |

420/4=105 |

60/4=15 |

360/4=90 |