25. Классификация планов в зависимости от горизонта планирования. Взаимосвязь данных групп планов.

План – документ, отраж систему взаимосвяз показателей, направл на достижение желаемого результата

1. по содержанию( технико – экономические, оперативно-произв, соц-трудовые, снабженческо-сбытовые, финансовые, бизнес план и прочие), 2. по уровню управл можно выделить (корпаратив, заводские планы, цеховое план-ие, производств план-ие), 3. по методам обоснования (рыночная, индикативная, централиз-ия), 4. по горизонту план-ия ( краткосрочные и текущие планы (до года), среднесроч план-ие (1-3…5 лет), долгосроч или перспективное плание (от 3 до5 … 10), 5. по сфере применения (межцеховая, внутрихоз, бригадная, индивид-ая), 6. по стадии разработки ( предварит, окончат утвержд плана), 7. по степени точности (уточнен, укрупненный), 8. по типам целей (оператив, тактич, стратегич, целевой, норматив)

26.Основные средства предприятия.

Основны́е сре́дства (ОС) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении. Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость продукции с помощью амортизации.

27.Классификация и функции основных средств предприятия.

Сущность основные фонды (ОФ) – вещественно осуществлены в средство труда, свою стоимость переносит на готовую продукцию по частям, сохраняют свою натуральную форму длительное время, возмещаются после ряда производственных циклов.

Классификация ОФ:

1.Функциональное назначение

А.Основные производственные фонды

Б.Непроизводственные основные фонды (не участвуют в процессе производства и не переносят свою стоимость на готовую продукцию, социальная сфера финансируемая из чистой прибыли предприятия если находится на его балансе)

2.Вещественно-натуральный составА.ЗданияБ.Сооружения

3.Передаточные устройства (сети, линии)

4.Машины и оборудованиеА.Силовые машины и оборудованиеБ..Рабочие машины и оборудование (непосредственно участвуют в тех. процессе воздействуют на предметы труда)В.Измерительные и регулирующие предметы и устройстваГ.Вычислительная техникаД.Прочие

5.Транспортные средства 6. Инструмент 7.Производственный инвентарь и принадлежности 8.Хозяйственный инвентарь (обслуживающая функция) 9.Прочие виды ОФ

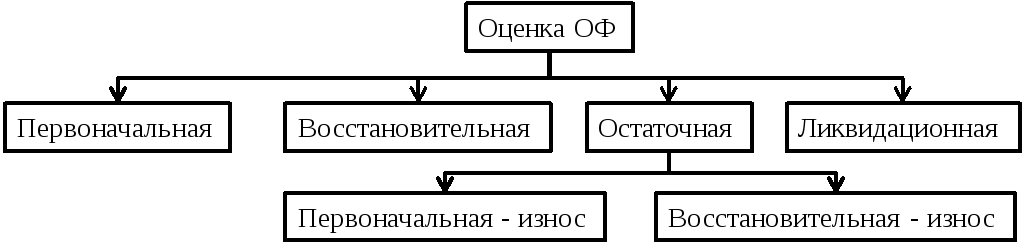

28.Оценка ос и методы переоценки ос.

Первоначальная – стоимость приобретения + затраты на доставку + монтаж +наладка + прочие расходы необходимые для доведения ОФ до состояния готовности к эксплуатации. По этой стоимости принимаются на баланс и начисляется амортизация.

Восстановительная – стоимость восстановления в условиях данного года точной копии основных фондов, с использование аналогичных материалов и сохранения всех эксплуатационных характеристик. Остаточная стоимость – рассчитывается двумя способами, по этой стоимости можно реализовать ОФ.Ликвидационная стоимость – учитывает затраты на ликвидацию ОФ.Переоценка ОФ может проводиться двумя способами:

1.Косвенно – путём индексации 2.Метод прямого счета (на основе рыночных цен)

29.Понятие и виды износа ОФ. В процессе функционирования основные фонды подвергаются физическому и моральному износу. Под физическим износом понимается утрата основными фондами своих технических параметров. Физический износ бывает эксплуатационный и естественный. Эксплуатационный износ является следствием производственного потребления. Естественный износ происходит под воздействием природных факторов (температуры, влажности и т.п.). Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа: - форма морального износа, связанная с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрение прогрессивных материалов, повышения производительности труда. - форма морального износа, связанная с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.). Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью основных фондов. Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых основных фондов.