10.2. Анализ операций с клиентами туристической фирмы

В коммерческой деятельности организаций туристического бизнеса применяются различные приемы и подходы, ориентированные на улучшение финансовых результатов. Многие турфирмы для привлечения постоянных клиентов практикуют для них систему скидок. Такая система должна, с одной стороны, предусматривать размер скидки, достаточный для заинтересованных клиентов в постоянном пользовании услугами данной фирмы, а с другой — не допустить увеличения скидки до уровня, снижающего прибыль организации. Для определения результата от данного уровня скидки нужно рассчитать, насколько эффективно для турфирмы будет введение системы скидок.

За счет привлечения дополнительных клиентов от применения скидки фирма получит дополнительную выручку:

![]() ,

,

где ΔК — количество дополнительных клиентов, пользующихся услугами данной фирмы из-за скидки для постоянных клиентов;

р — цена тура на одного человека;

Δе — сумма скидок, предоставленных постоянным покупателям.

Она определяется следующим образом:

![]() ,

,

где К — общее количество клиентов фирмы;

е% — уровень скидки для клиентов, повторно купивших путевку у данной фирмы.

Прирост прибыли за счет предоставления скидки постоянным клиентам определяется следующим образом:

![]() ,

,

где ΔVС — увеличение переменных затрат в связи с обслуживанием дополнительных клиентов, которое определяется как произведение количества дополнительных клиентов на величину переменных затрат на одного клиента.

Чтобы определить уровень скидок или необходимое количество прироста постоянных клиентов для получения планируемого прироста прибыли, необходимо будет решить следующее уравнение с одной неизвестной:

![]() .

.

В качестве неизвестной переменной в этом уравнении следует принять искомый показатель (фактор).

Уровень снижения цены за счет увеличения скидки клиентам, максимально обеспечивающий спрос и рост прибыли, можно определить на основе анализа нормы прибыли.

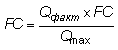

Методика анализа экономии затрат на основе соотношений возможного и фактического объема продаж основана на предположении, что постоянные затраты (FC) не изменяющиеся в связи с объемом производства, состоят из холостых, не используемых в производственном процессе (FCхол ), и полезных затрат (FCпол ):

![]() .

.

Полезные затраты можно рассчитать по формуле:

,

,

где Qфакт — фактическое количество произведенных услуг;

Qmax — максимально возможное.

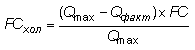

Холостые затраты будут равны:

.

.

В качестве максимального количества произведенных услуг можно принять полный объем продаж (В), а фактическое количество произведенных услуг будет равным разности между полным объемом продаж и дополнительной выручкой за счет привлечения дополнительных клиентов от снижения скидки:

![]() .

.

Таким образом, от предоставления скидок постоянным клиентам на цену путевки организация туристического бизнеса может достичь экономического эффекта в виде дополнительной выручки и дополнительной прибыли, исключая холостые затраты.

10.3. Анализ выбора туроператором собственной или арендованной площади, собственного или привлеченного транспорта для турпоездок

-

В туроператорской деятельности может возникнуть вопрос, стоит ли расширять собственные площади для размещения отдыхающих или лучше использовать арендованные помещения. Для решения этой задачи необходимо произвести ряд расчетов.

Стоимость проживания дополнительного контингента в арендуемых помещениях определяется следующим образом:

![]() ,

,

где р — стоимость койко-суток при аренде;

q — количество койко-суток.

Себестоимость использования собственной площади (CC) можно выразить через постоянные (FC) и удельные переменные затраты на койко-сутки (VCед ):

![]() .

.

Приравняв стоимость и себестоимость, получим уравнение, из которого можно будет найти пороговое количество койко-суток (q), когда расходы на арендованные помещения совпадают с себестоимостью использования собственных площадей.

При реализации выше этого количества за год более экономичным будет расширение собственных площадей, а при меньшей потребности для контингента туроператору более выгодно их арендовать.

-

В гостиничном и туристическом бизнесе широко используется транспорт. Среди транспортных средств могут быть собственные автобусы или транспорт сторонних организаций. В зависимости от ситуации эффективность эксплуатации собственных автобусов может отличаться от эффективности привлеченных как с положительной, так и с отрицательной разницей, поэтому выбор приобретения собственных или использования привлеченных автобусов в туризме требует тщательного обоснования.

Расходы предприятия при использовании автотранспорта сторонней организации определяются следующим образом:

![]() ,

,

где р — цена 1 км перевозки сторонней организацией;

q — пассажирооборот.

При использовании собственного автомобиля затраты определяются по формуле:

![]() ,

,

где FC — постоянные затраты;

VCКМ — удельные переменные затраты на 1 км пробега.

Приравняв собственные затраты и затраты на привлечение транспорта, получим уравнение:

![]() ,

,

из которого можно будет найти критический пассажирооборот (q), ниже которого предприятию будет невыгодно использование собственного транспорта.

Необходимо отметить, что выбор того или иного решения об использовании площадей и транспорта может быть сделан на основе графического метода.