2.3. Задача оптимізації валютного резерву.

Валютний резерв створюється з кількох видів валюти, відомі відносні цінності та кількість кожної валюти в даний період. Потрібно визначити кількість валюти кожного виду, щоб забезпечити найбільшу цінність резерву у майбутньому. Розглянути три варіанти:

а) майбутня відносна цінність кожної валюти відома;

б) майбутня відносна цінність кожної валюти не відома, але є дані про курси валют за попередні періоди;

в) майбутня відносна цінність кожної валюти відома, але відомі її нижня та верхня межі.

Ситуація визначеності

Параметри моделі:

n – кількість валют, які є в резерві, або можна включити до нього;

i – індекс позначення видів валюти;

Vi0 – поточний курс i-валюти;

Vi1 – майбутній курс i-валюти;

a – кількість i - валюти в резерві.

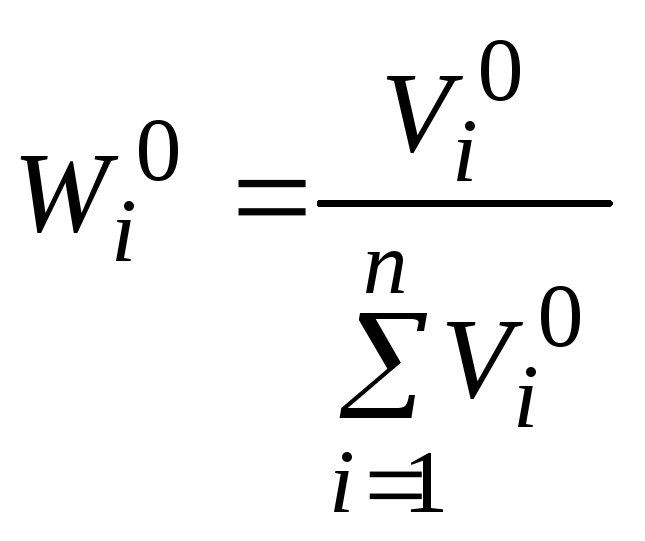

Цінність валют в резерві ми визначаємо як частку від ділення курсу валюти на суму курсів усіх валют, що включені до резерву.

Wi0

–

поточна цінність

;

;

Wi1

–

майбутня цінність

;

;

Сума всіх цінностей дорівнює 1.

Керовані параметри:

xi – майбутня кількість i-валюти в резерві.

Визначимо обмеження моделі:

1)майбутня кількість i-валюти в резерві – невід’ємне число

![]() ;

;

2)При незмінних курсах валют неможна змінити цінність усього резерву

![]() .

.

Тепер потрібно скласти критерій. Нам треба, щоб загальна цінність резерву у майбутньому була найбільшою, тому:

![]() ,

,

де W – майбутня цінність резерву.

Тепер дану задачу можна розв’язати у Excel (Рисунок 3. 1) маючи у резерві 6 видів валюти.

Рисунок 3. 1. Реалізація моделі оптимізації валютного резерву у MS Excel

Запишемо види валют в перший рядок. В другий рядок пишемо наявні кількості валюти кожного виду в резерві. Наступні два рядки містять курси валют для поточного і наступного періодів.

Визначити відносні цінності валют?

Для цього додаємо всі курси і ділимо кожний з курсів на отриману суму. Далі відводимо один рядок для кількості валют в резерві на майбутній період.

Майбутня цінність визначається як добуток відносної цінності кожної валюти на її кількість в майбутньому періоді. Аналогічно визначається цінність кожної валюти в поточному періоді.

Вибираємо цільову клітинку – сумарна загальна майбутня цінність.

Керовані параметри - майбутня кількість валюти.

У відповідні комірки впишемо формули.

1)відносна цінність на поточний час

B4=B2/$H$2;

2)відносна цінність у майбутньому періоді

B5=B3/$H$3;

3)вартість за поточними цінностями

B9=B4*B7;

4)вартість у майбутньому періоді

B10=B5*B7.

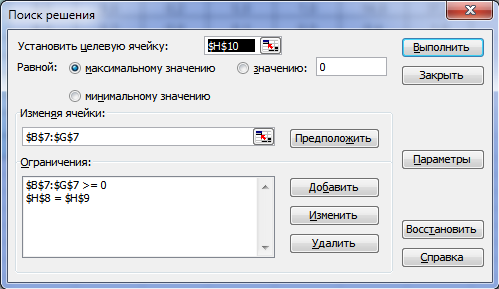

Тепер слід дати команду Поиск решения (Рисунок 3. 2.), вказавши цільову клітинку, змінювані клітинки і обмеження.

Рисунок 3. 2. Вікно пошуку рішення для задачі оптимізації валютного резерву

Висновок

У результаті обчислення було визначено, що вигідніше буде поповнити валютний резерв у майбутньому періоді франками в кількості 19042,3 , вартість яких в майбутньому буде становити 2031,6 грн.

Ситуація ризику

У даній ситуації ми не знаємо цінності валют у майбутньому періоді. Проте можна оцінити їх, спираючись на статистичні дані попередніх періодів.

Vit – курс i-валюти в період часу t;

Wit – цінність i-валюти в період часу t.

.

.

Щоб

спрогнозувати майбутні цінності валют

ми використаємо лінійну апроксимацію.

Тобто підберемо таку лінійну функцію

![]() ,

де t – номер майбутнього періоду, яка б

найточніше відображала цінності валют

у періоди t. Дл цього у MS Excel є функція

ЛИНЕЙН. Вона включає 4

,

де t – номер майбутнього періоду, яка б

найточніше відображала цінності валют

у періоди t. Дл цього у MS Excel є функція

ЛИНЕЙН. Вона включає 4

параметри (Рисунок 3. 3.):

Рисунок 3. 3. Вікно функції ЛИНЕЙН

-

Значення реальних цінностей i-валюти;

-

Номери періодів часу;

-

1 або 0 відповідно, якщо потрібно визначити і a i b, чи тільки а.

-

1 або 0 відповідно якщо хочемо отримати повну статистику (10 чисел), чи тільки числа a i b.

Оскільки

у ситуації ризику майбутні цінності

валют є випадковими, то загальна цінність

резерву не може бути критерієм. Тому

критерієм у ситуації ризику є середнє

значення цінності резерву

![]() ,

де

,

де

![]() -

прогнозовані майбутні цінності валюти;

-

прогнозовані майбутні цінності валюти;

![]() - кількість валюти в майбутньому періоді.

- кількість валюти в майбутньому періоді.

Реальне

значення вартості резерву відхиляється

від середнього. Отже потрібно оцінити

ризик. Він визначається дисперсією

майбутньої цінності резерву

![]() .

.

Знову маємо двокритеріальну задачу, отже складемо загальний критерій:

![]()

Реалізуємо модель аналогічно як і попередню задачу: створюємо 4 таблиці для визначення дисперсії (Рисунок 3. 4.), визначаємо мінімальні і максимальні значення цінності і дисперсії, за допомогою пошуку рішення, і розв’язуємо загальний критерій.

Рисунок 3. 5. Таблиці для визначення дисперсії у моделі оптимізації валютного резерву

Висновок:

Інвестор повинен мати у майбутньому періоді 497,6 євро, 147096,4 рублів, 2141 франків, 24044,2 гривень для того, щоб отримати максимально можливий прибуток у розмірі 2309,5 грн..

Ситуація невизначеності

Валютний резерв включає кілька видів валют. Відома кількість валют кожного виду та їх поточні курси.

Потрібно визначити скільки кожної валюти потрібно включити до

резерву, щоб його загальна цінність в майбутньому періоді стала по можливості найбільшою. Майбутня цінність валюти вважається невідомими, але відомі нижня і верхня межа для цінностей.

Задача розв’язується в два етапи:

Перший етап. Визначення найгіршого розподілу цінності валют.

Запишемо назви валют та їх нинішні курси, за якими визначається поточна цінність. В другий рядок запишемо нижню та верхню межі майбутніх цінностей валют. Сума нижньої межі повинна бути менша за 1.

Вибираємо клітинку для параметру t, який показує на скільки разів може збільшитися відносна цінність валюти.

Відводимо рядок для реального значення цінностей в майбутньому періоді. На початок запишемо в цей рядок 0.

В наступний рядок запишемо добутки поточних цінностей на t. Найгірший розподіл цін буде тоді, коли t = min .

Другий етап. Визначити оптимальні кількості валюти в резерві, згідно критерій Вальда вважають, що цінності є найгіршими. Запишемо назви валют в поточні цінності, майбутні цінності із попереднього етапу і розв’яжемо задачу як для визначеності.

Обмеження моделі і критерій такі, як і для ситуації визначення.

Тепер реалізуємо модель (Рисунок 3. 6.)

Рисунок 3. 6. Реалізована модель оптимального управління портфелем цінних паперів у ситуації невизначеності.

Для першого кроку введемо формули:

)Поточна цінність збільшена у t разів

B15 =B4*$B$12;

2)Ссилка на клітинку із значенням t яка і буде цільовою

В16=B12;

Потім даємо команду пошук рішення (Рисунок 3. 7.), встановивши обмеження, змінювану клітинку і її характер.

Рисунок 3. 7. Пошук рішення для реального значення цінності валют у майбутній період

Тепер маємо значення реальних цінностей валют у майбутньому періоді. Копіюємо їх у рядок відносної цінності у майбутньому періоді, і робимо ще один пошук рішення вказавши параметри, такі як і ситуації визначення (Рисунок 3. 2.)

Висновок

Інвестор, щоб отримати прибуток 1617,59 грн., повинен мати у резерві 404,05 доларів, 327,98 євро, 0,32 рублів, 74,3 франки , 5,63 гривні і 805,3 фунт.