-

Інвестор несхильний до ризику

Розв’язок задачі, коли інвестор несхильний до ризику, буде аналогічним попередньому, але в формулі за якою визначається загальний критерій знак «+» змінюється на знак «-».

Розглянемо третій варіант – несхильність інвестора до ризику. Критерій визначається за формулою:

![]()

При цій умові формула обчислення загального критерія відрізняється лише зміною знака на протилежний.

В результаті отримуємо такі дані (рис. 3.12.):

Рисунок 2.12. Кінцеві результати обчислень.

Провівши всі потрібні обчислення, ми можемо розглянути наступні отримані дані загального доходу:

-

при нейтральному ставленні до ризику – 144436,43;

-

при схильності до ризику – 100424,57;

-

при несхильності до ризику –108963,84.

Висновок:

При вирішенні задачі було визначено стратегію придбання та реалізації акцій, яка б забезпечила найбільший прибуток. Найбільший прибуток отримаємо в ситуації нейтрального ставлення до ризику.

В) Дохід від одиниці цінних паперів не відомий, але відомі його нижня та верхні межі

Економіко - математична модель задачі:

Обмеження, відомі та керовані параметри ті ж, що і в попередніх моделях

Позначимо через

![]() та

та

![]() – відомі межі для цінності і-ї

акції.

– відомі межі для цінності і-ї

акції.

Можна використати різні критерії для оцінки майбутньої цінності акцій.

Критерії:

-

Критерій Вальда – цінність акції дорівнює мінімально можливому значенню:

![]()

-

Критерій Гурвіца:

![]() ,

де

,

де

![]() –

це число в межах

–

це число в межах

![]() ,

яке показує міру схильності до ризику.

,

яке показує міру схильності до ризику.

-

Критерій Лапласа – ми вважаємо, що всі значення цінностей є рівномірними:

![]() .

.

Критерій Вальда Розв’язок:

Створюємо таблицю вихідних даних та заповнюємо її:

Рисунок 2.13. Головна таблиця економіко-математичної моделі оптимального управління портфелем фінансових активів (Критерій Вальда).

На основі статистичних даних за минулі періоди визначаємо значення цінностей акцій:

Рисунок 2.14. Таблиця цінностей акцій за попередні періоди та верхніх і нижніх меж.

Визначаємо значення цінностей акцій за вище вказаною формулою.

Критерієм Вальда матиме вигляд формули:

=МИН(B13:B24)

При цьому результати обчислень будуть наступні(Рис.2.18.):

Рисунок 2.18. Таблиця обчислень.

Цільова клітинка - загальний дохід:

=H8-(1+J1)*J4+(1+J2)*J5.

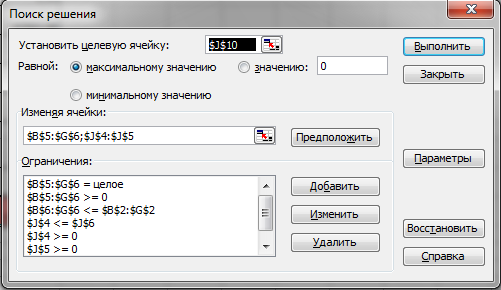

Викликаємо вікно пошуку рішення,вводимо змінні клітинки та обмеження:

Рисунок 2.19. Вікно пошуку рішення

Критерій Гурвіца Розв’язання:

Створюємо таблицю вихідних даних та заповнюємо її:

Рисунок 2.20. Головна таблиця економіко-математичної моделі оптимального управління портфелем фінансових активів (Критерій Гурвіца).

Додаткові параметри будуть наступними:

Рисунок 2.21. Додаткові параметри.

Визначаємо значення цінностей:

Рисунок 2.22. Таблиця цінностей акцій за попередні періоди та верхніх і нижніх меж

Критерій Гурвіца має наступний вигляд: =0,7*B26+B27*(1-0,7).

Далі викликаємо пошук рішення.

Критерій Лапласа Розв’язання:

Створюємо таблицю вихідних даних та заповнюємо її:

Рисунок 2.23. Головна таблиця економіко-математичної моделі оптимального управління портфелем фінансових активів (Критерій Лапласа).

Додаткові параметри матимуть такий вигляд:

Рисунок 2.24. Додаткові параметри.

Визначаємо значення цінностей:

Рисунок 2.25. Таблиця цінностей акцій за попередні періоди та верхніх і нижніх меж.

Критерій Лапласа розраховується за формулою:

=(B26+B27+(B26+B27)/2)/3.

Далі викликаємо пошук рішення.

Висновок:

При розв’язанні задачі за трьома критеріями: Вальда, Гурвіца та Лапласа отримано такі загальні доходи:

-

критерій Вальда – 103028,28 ;

-

критерій Гурвіца – 114737,86;

-

критерій Лапласа – 110431,50.

Проаналізувавши суми загальних доходів, після виконання задачі за кожним критерієм можна зробити висновок, що найбільшого прибутку інвестор може досягти за критерієм Гурвіца.