2.2. Задача оптимального управління портфелем фінансових активів.

Постановка задачі.

Визначити оптимальну стратегію придбання та реалізації цінних паперів, якщо відомі кількість цінних паперів в інвестора, ціна придбання та ціна реалізації цінних паперів, депозитна та кредитна відсоткові ставки та наявні в інвестора вільні кошти. Потрібно визначити: які цінні папери і в якій кількості потрібно продати, які придбати, який взяти кредит, які кошти покласти на депозит, щоб в кінці року одержати найбільший прибуток від цінних паперів.

Розглянути три варіанти:

а) дохід від одиниці цінних паперів відомий;

б) дохід від одиниці цінних паперів не відомий, але є дані за попередні періоди;

розв’язати задачу для інвестора нейтрального, схильного та несхильного до ризиків;

в) дохід від одиниці цінних паперів не відомий, але відомі його нижня та верхні межі.

А) Дохід від одиниці цінних паперів відомий

Економіко - математична модель задачі

Відомі параметри:

n – кількість видів цінних паперів;

і – індекс виду акції;

![]() – кількість акцій і-того

виду, які має інвестор;

– кількість акцій і-того

виду, які має інвестор;

![]() – ціна реалізації одиниці акції і-того

виду;

– ціна реалізації одиниці акції і-того

виду;

![]() – ціна придбання одиниці акції і-того

виду;

– ціна придбання одиниці акції і-того

виду;

r – відсоткова ставка за кредит;

s – відсоткова ставка за депозит;

I – наявні кошти інвестора;

V0 – максимальний розмір позики, що може взяти інвестор;

![]() –

цінність акції і-того

виду.

–

цінність акції і-того

виду.

Керовані параметри:

V –розмір позики, що бере інвестор;

W – кількість коштів, що покладено на депозит;

![]() – кількість проданих акцій і-того

виду;

– кількість проданих акцій і-того

виду;

– кількість придбаних акцій і-того виду;

Z – загальна цінність всіх акцій на кінець року.

Обмеження задачі:

1)

![]() –

кількість проданих акцій більша-рівна

0 та менша-рівна кількості акцій, що має

інвестор;

–

кількість проданих акцій більша-рівна

0 та менша-рівна кількості акцій, що має

інвестор;

2)

![]() –

кількість придбаних акцій більша-рівна

0;

–

кількість придбаних акцій більша-рівна

0;

3)

![]() –

розмір позики, що бере інвестор

більша-рівна 0 та менша-рівна максимального

розміру позики, що може взяти інвестор;

–

розмір позики, що бере інвестор

більша-рівна 0 та менша-рівна максимального

розміру позики, що може взяти інвестор;

4)

![]() –

кількість коштів, що покладено на депозит

більша-рівна 0;

–

кількість коштів, що покладено на депозит

більша-рівна 0;

5)

![]() –

цілі числа;

–

цілі числа;

6)

![]()

![]()

Праву частину цієї рівності назвемо балансом. Ця рівність і є обмеженням задачі.

Критерій задачі:

Загальний прибуток від придбання та реалізації акцій обчислюється за наступною формулою:

![]()

Розв’язання:

Будуємо таблицю вихідних даних, заповнюємо її згідно умови(Рис.3), вводимо необхідні для розв’язку формули.

Дохід від цінних паперів дорівнює добутку кількості акцій на їх цінність =(B2+B5-B6)*B7.

Вартість придбання знаходиться за допомогою добутку кількості придбаних акцій та їх ціни =B5*B3;

Вартість реалізації дорівнює добутку кількості реалізованих акцій та вартості їх реалізації =B4*B6.

Рисунок 2.1. Таблиця моделі оптимального управління портфелем цінних паперів в ситуації визначеності.

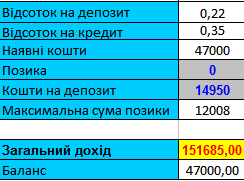

Вказуємо додаткові параметри, що будуть необхідні при розв’язку задачі(Рис.3.2.). Відсоток на депозит та кредит, наявні кошти і максимальний розмір позики обираємо довільно. Розмір позики та кошти на депозит є керованими параметрами:

Рисунок 2.2 Таблиця додаткових параметрів моделі оптимального управління портфелем цінних паперів в ситуації визначеності.

Цільова клітинка - загальний дохід. Він знаходиться наступним шляхом:

=H8-(1+J1)*J4+(1+J2)*J5.

Баланс дорівнює вартость придбання акцій + кошти на депозиті – позика – вартість реалізації.

=H9+J5-J4-H10

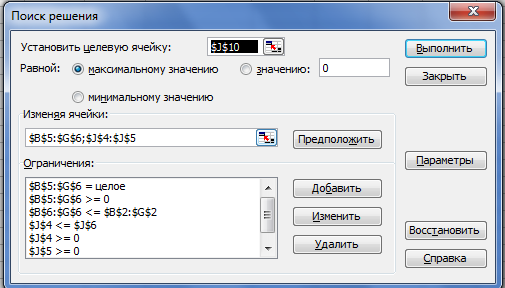

Після введення даних та об рахункових формул викликаємо команду «Поиск решения»(Рис.5).

Рисунок 2.3. Вікно пошуку рішення

Висновок.

Після виконаних операцій розв’язку задачі ми отримуємо наступні результати:

-

загальний дохід –183881,14. грн.;

-

вартість реалізації –17918 грн.;

-

дохід від цінних паперів – 199609 грн.;

-

вартість придбання – 76940 грн.;

-

позика – 12006 грн.