Тема1.3: «Множинний регресійний аналіз». План

-

Приклади багатофакторних економетричних моделей.

-

Загальна лінійна модель множинної регресії.

-

Метод найменших квадратів, основні припущення. МНК-оцінки параметрів лінійної регресії.

Література: [1-16].

1.Приклади багатофакторний економетричних моделей.

На практиці економічний процес змінюється під впливом багатьох різноманітних факторів, які необхідно вміти виявляти та оцінювати.

Розглянемо деякі приклади.

Приклад.1 При розгляді впливу різних соціальних факторів: забезпеченість житлом населення, рівень освіти, продаж алкогольних напоїв на кількість зареєстрованих злочинів в деякій країні протягом n років бачимо, що описати парною регресійною моделлю цей процес не можна. Оскільки на один показник (кількість зареєстрованих злочинів) впливають наступні фактори: забезпеченість житлом населення, рівень освіти, продаж алкогольних напоїв. Доречно було б описувати багатофакторною регресією.

Приклад 2.Розглядаючи реальний валовий продукт, зазначимо, що на нього впливають наступні фактори: кількість робочої сили та кількість витрат на капітал в промисловому секторі країни. Описати і спрогнозувати значення реального валового продукту в наступному періоді можна за допомогою багатофакторної регресійної моделі.

2.Загальна лінійна модель множинної регресії.

Описати

і дослідити зв’язок між економічними

показниками можна за допомогою лінійної

множинної регресії. Дані залежності є

стохастичними і в класичних регресійних

моделях встановлюють зв’язок випадкової

результативної змінної Y

і незалежних змінних:

![]() у випадку

у випадку

![]() - спостережень.

- спостережень.

Стохастична залежність, що визначається лінійною регресією у випадку m пояснюючих змінних може бути виявлена лише при багаторазовому повторенні спостережень. Результати спостереження представляються у вигляді таблиці статистичних даних.

Таблиця №1

|

Номер спостереження. |

Змінні |

||||

|

Залежні |

Пояснюючі |

||||

|

і |

У |

Х1 |

Х2 |

….. |

Хm |

|

1 |

y1 |

x11 |

x12 |

….. |

x1m |

|

2 |

y2 |

x21 |

x22 |

….. |

x2m |

|

….. |

….. |

….. |

….. |

….. |

….. |

|

n |

yn |

xn1 |

xn2 |

…. |

xnm |

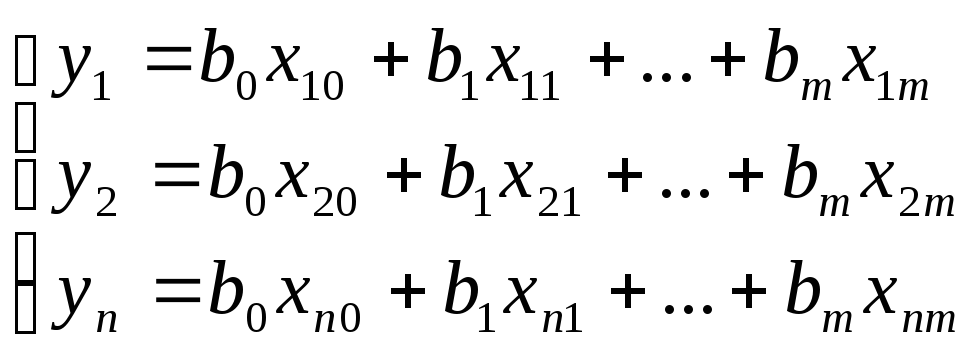

Остання залежність має вигляд лінійної регресії у випадку m пояснюючих змінних.

![]() (3.1),

(3.1),

Де

![]() - фіктивна змінна;

- фіктивна змінна;

![]() -

залежна (пояснювальна) змінна;

-

залежна (пояснювальна) змінна;

![]() незалежні (пояснюючі) змінні;

незалежні (пояснюючі) змінні;

![]() -

помилки;

-

помилки;

![]() -

невідомі параметри, які потрібно оцінити.

Якщо позначити оцінки параметрів

-

невідомі параметри, які потрібно оцінити.

Якщо позначити оцінки параметрів

![]() через

через

![]() ,

то отримаємо наступне рівняння лінійної

багатофакторної регресії:

,

то отримаємо наступне рівняння лінійної

багатофакторної регресії:

![]() (3.2).

(3.2).

3.Метод найменших квадратів, основні припущення. Мнк-оцінки параметрів лінійної регресії.

Враховуючи табличний запис статистичних даних показників рівняння лінійної множинної регресії (3.1) набуде вигляду (3.3)

![]() ,

(3.3)

,

(3.3)

де

![]()

Якщо

![]() можливі оцінки

можливі оцінки![]() , тоді регресія (3.3) набуде вигляду (3.4)

, тоді регресія (3.3) набуде вигляду (3.4)

![]() .

.

Знаходження

МНК - оцінок

![]() лінійної множинної регресії може бути

здійснене декількома способами.

лінійної множинної регресії може бути

здійснене декількома способами.

1 спосіб. Знаходження МНК - оцінок із системи нормальних рівнянь, яка в багатофакторному випадку має вигляд:

Розв’язавши

систему лінійних рівнянь отримаємо

МНК-оцінки множинної

![]() .

.

2 спосіб. Матричний спосіб знаходження МНК – оцінок.

Процес оцінювання регресійної моделі при m ≥ 2 є громіздким, оскільки обчислювати велике число сум і розв’язувати системи рівнянь із трьома і більше невідомими без використання ПК досить важко. Тому використовується матричний спосіб.

Залишимо у розгорнутому вигляді лінійну множинну регресійну модель і отримаємо наступну систему:

Запишемо

систему у матричному вигляді

![]() де

де

.

.

Тоді оператор оцінювання параметрів має наступний вигляд:

![]() ,

де матриця В

– матриця оцінок параметрів регресії.

,

де матриця В

– матриця оцінок параметрів регресії.

Алгоритм знаходження МНК – оцінок параметрів регресії матричним способом..

-

Записати регресійну модель в матричному вигляді.

-

Записати матрицю

транспоновану до

транспоновану до

.

. -

Знайти добуток матриць

.

. -

Знайти матрицю обернену до матриці

.

. -

Знайти матрицю

.

. -

Знайти матрицю

.

. -

Записати рівняння регресії:

.

.

Для виконання дій над матрицями можна використати наступні функції програмного засобу Excel: «ТРАНСП», «МУМНОЖ», «МОБР».

3 спосіб. Для знаходження оцінок параметрів лінійної множинної регресії можна використати функцію «ЛИНЕЙН» в Excel.

Контрольні питання.

1.Загальний вигляд лінійної множинної регресії.

2.Яким методом оцінюються параметри лінійної багатофакторної регресії?

3.Скількома способами можна знайти МНК-оцінки лінійної багатофакторної регресії? Назвіть їх.

4.Який критерій використовується для визначення адекватності регресійної моделі?

5.Який показник дозволяє визначити якість побудованої регресійної моделі?