2.3Аналіз ділової активності підприємства

Головною метою аналізу ділової активності підприємства є оцінка ефективності управління активами і визначення потенційних можливостей її підвищення.

Ступінь ділової активності на рівні підприємств визначається за допомогою коефіцієнтів оборотності:

-

Коефіцієнт оборотності оборотних активів;

-

Коефіцієнт ефективності використання ресурсів;

-

Коефіцієнт оборотності дебіторської заборгованості;

-

Тривалість оборотів дебіторської та кредиторської заборгованості;

-

Коефіцієнт оборотності кредиторської заборгованості;

-

Коефіцієнт оборотності матеріальних запасів;

-

Період обороту власного оборотного капіталу.

Показники коефіцієнт оборотності оборотних активів,дебіторської заборгованості . кредиторської заборгованості та матеріальних запасів , було обраховано у таблиці 1.2.4.

Тривалість оборотності дебіторської та кредиторської заборгованості зображено у таблиці 2.3.1.

Період обороту власного оборотного капіталу визначається за формулою:

Товк=ДП/Ковк ,де кількість днів у звітному періоді (360), Ковк – коефіцієнт оборотності власного капіталу.

Ковк = р035(Ф2)/ ((Ф1)380п.р+430п.р+380к.р+430к.р)

Товк2008=360/(37049,1/2871,35)=27,90 днів

Товк2009=360/(37274,6/4085,6)=39,47 днів

Товк2010=360/(50405,7/7040)=50,34 днів

Отже, у за 2008 рік підприємство може покрити кошти інвестовані у власний капітал за рахунок виручки від реалізації продукції за 27,90 днів , у 2009 р відбувається зростання періоду обертання власного капіталу і становить 39,47 днів, у 2010 р спостерігається і ще більше зростання періоду обертання власного капіталу та становить 50,34 днів, що є негативною тенденцією для підприємства,так як збільшується період покриття коштів які вкладенні у власний капітал. Таке збільшення відбулося за рахунок збільшення виручки від реалізації продукції , та збільшення вартості власного капіталу та зменшення коефіцієнта оборотності власного капіталу.

Ділову активність підприємства визначають за умови виконання так званого « золотого правила» економіки підприємства.

Тпр>Тр>Тк>100%, де

Тпр- темп зростання прибутку до оподаткування,%;

Тр- темп збільшення обсягу реалізації,%;

Тк – темп зростання авансованого капіталу,%.

Тпр2008=(р1701(Ф2)/р1700(Ф2))*100%=(1377,6/1167,8)*100%=117,96%

Тпр2009=1966,2/1377,6*100%=142,73%

Тпр2010=2445,0/1966,2*100%=124,35%

Тр2008=р0351(Ф2)/р0350(Ф2)*100%=37049,1/29749,7*100%=124,54%

Тр 2009=100,6%

Тр 2010=135,22%

Тк 2008=р2801(Ф1)/р2800(Ф1)*100%=137,29%

Тк 2009=112,6%

Тк 2010=221,34%

117,96>124,54>137,29>100%---------2008р

142,73>100,6>112,6>100%------------2009р

124,35>135,22>221,34>100%---------2010р

Одним із важливих показників , що характеризують ділову активність підприємства, є тривалість операційного та фінансового циклу. Операційний грошовий цикл – це період часу між оплатою товарів постачальникові і отриманням грошових коштів від клієнта за поставлену продукцію.

Тривалість операційного циклу - один із найважливіших показників , що характеризують ділову активність підприємства. Величина даного показника характеризує, скільки днів необхідно підприємству для закупівлі сировини та виробництва продукції . чим менша тривалість операційного циклу, тим ефективніша діяльність підприємства, тим вища його ділова активність. Тривалість операційного циклу є арифметичною сумою тривалості періодів оборотності дебіторської заборгованості та запасів у днях.

Тоц=Тодз+Тоз

Де , Тоц - тривалість операційного циклу, днів;

Тодз – тривалість одного обороту дебіторської заборгованості , днів;

Тоз – тривалість одного обороту запасів, днів.

Тоц2008=14,88+14,60=26,48діб

Тоц2009=10,4+20,38=30,78діб

Тоц2010=25,79+25,62=51,41діб

За результатами підрахунків, тривалість операційного циклу у звітному році становить 51,41 діб , що у порівнянні із попереднім роком є більшим на 20,63 діб і із 2008роком на 24,94 діб. Це пов’язано з тим, що Тоз у звітному році є тривалішим ніж у попередніх роках та тривалість одного обороту дебіторської заборгованості у 2010 році є більшою , ніж за два попередні роки. Отже, кращою тривалість операційного циклу була у 2008році, що і характеризується кращим становищем підприємства у 2008 році.

Величиною, яка доповнює тривалість операційного циклу , є кількість операційних циклів , що відбувається на підприємстві за певний період часу( рік, квартал, місяць). Кількість операційних циклів за період розраховується за формулою:

Коц=Т/ Тоц,

де Коц - кількість операційних циклів за певний період;

Т - тривалість аналізованого періоду, днів;

Тоц, - кількість операційних циклів за певний період.

Коц2008=360/25,48=13,6раз

Коц2009=360/30,78=11,7раз

Коц2010=360/51,41=7раз

Отже, за даний період відбувається зменшення кількості операційних циклів, що є негативним для діяльності підприємства. Найнижчим цей показник є у 2010р і становить 7 раз, таке зменшення відбулося за рахунок кількості операційних за звітний період , що характеризується збільшенням тривалості одного обороту запасів та дебіторської заборгованості у звітному році.

Під фінансовим циклом прийнято розуміти період, який починається з моменту оплати постачальникам за матеріали( погашення кредиторської заборгованості) й закінчується у момент надходження грошей від покупців за відвантажену продукцію.

Тривалість фінансового циклу розраховується , як сума періоду обороту ( погашення) дебіторської заборгованості та товарно – матеріальних запасів за вирахуванням періоду обороту кредиторської заборгованості :

Тфц= Тоц,- Токз,

де Тфц – тривалість фінансового циклу , днів;

Тоц,-тривалість операційного циклу, днів;

Токз – тривалість періоду погашення кредиторської заборгованості, днів.

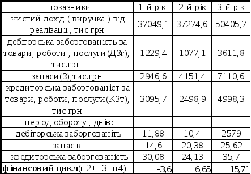

Тфц2008=26,48-30,08=-3,6 діб

Тфц2009=30,78-24,13=6,65діб

Тфц2010= 25,79-35,7=-9,91діб

Чим вище значення фінансового циклу , тим більша потреба підприємства в грошових коштів для придбання виробничих оборотних коштів. Оптимальною вважається ситуація , коли величина даного показника дорівнює нулю або має негативне значення . Такий стан свідчить про наявність у підприємства достатньої кількості грошових коштів для фінансування своєї поточної діяльності .

Отже можна говорити, що у звітному році у підприємства наявне зменшення потреби у грошових коштів для придбання виробничих запасів , що характеризується зменшенням тривалості фінансового циклу у порівнянні з попередніми роками.

2008

Дтз

запаси

Ктз

Фц

2009

запаси

дзт

Ктз

Фін.цик

2010

запаси

ктз

Фін.цикл

10дн

20дн

30дн

40дн

0дн дндндн

Рис.2.3.1 Тривалість фінансового циклу підприємства .

Таблиця 2.3.1

Періоди обороту поточних активів і зобов’язань

Після аналізу операційного і фінансового циклів доцільним є проведення аналізу динаміки основних показників використання оборотних активів( коефіцієнт оборотності оборотних активів, коефіцієнт закріплення оборотних активів, тривалість одного обороту оборотних активів) і впливу чинників на економічний результат від прискорення оборотності .

На

зміну тривалості оборотності оборотних

активів впливають два чинники:

середньорічні залишки оборотних активів

(ОА) і дохід (виручка) від реалізації(ЧД).

Для розрахунку впливу чинників ,

використовуємо модель показника

тривалості оборотності оборотних

активів (ТОА)

в днях:

ТОА= ОА/ЧД*360

Використовуючи метод ланцюгових підстановок . розрахуємо вплив вище перелічених факторів на зміну періоду обороту :

∆ ТОА(ОА) = (ОА1/ЧД0*360)- (ОА0/ЧД0*360)

∆ ТОА(ОА)2009=5 днів

∆ ТОА(ОА)2010=17 днів

∆ ТОА(ЧД)= (ОА1/ЧД1*360)- (ОА1/ЧД0*360)

∆ ТОА(ЧД)2009=-1 днів

∆ ТОА(ЧД)2010=-17 днів

На основі результатів факторного аналізу визначаємо суму вивільнених ( або залучених) із (до) обороту коштів за рахунок прискорення (сповільнення) оборотності під впливом аналізованих факторів .

ОКОАвивільнені(залучені)=ЧД/360*∆ ТОА(ОА) тис.грн.,

ОКОАвивільнені(залучені)2009=621,24 тис.грн

ОКОАвивільнені(залучені)2010=-124тис.грн

ОКЧДвивільнені(залучені)= ЧД/360*∆ ТОА(ЧД)тис.грн.,

ОКЧДвивільнені(залучені)2009= 2856,32 тс.грн

ОКЧДвивільнені(залучені)2010=- 2856,32 тис.грн

Сукупний вплив двох чинників на зміну економічного результату у зв’язку з прискоренням оборотності оборотних коштів складає:

ОКвивільнені(залучені)= ОКОАвивільнені(залучені- ОКЧДвивільнені(залучені

ОКвивільнені(залучені)2009=497,24 тис.грн

ОКвивільнені(залучені)2010=0 тис.грн

Таблиця 2.3.2

Аналіз динаміки основних показників використання оборотних активів і впливу чинників на економічні результати від прискорення оборотності

|

показник |

1-й рік |

2-й рік |

відхилення (+.-) |

темп зростання ,% |

2-й рік |

3-й рік |

відхилення (+.-) |

темп зростання ,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. дохід ,виручка від реалізації продукції,тис.грн |

44468,3 |

44729,5 |

216,2 |

100,58 |

44729,5 |

60486,8 |

15757,3 |

135,22 |

|

2. середноьрічні залишки активів. Тис.грн |

4389,75 |

4950,70 |

560,95 |

112,78 |

4950,70 |

8377,5 |

3426,8 |

169,21 |

|

3. коефіцієнт оборотності оборотних активів, в оборотах |

10,13 |

9,03 |

-1,1 |

89,14 |

9,03 |

7,22 |

-1,81 |

79,95 |

|

4. коефіцієнт закріплення оборотних активів |

0,099 |

0,11 |

0,011 |

111,11 |

0,11 |

0,14 |

-0,03 |

127,27 |

|

5. тривалість одного обороту оборотних активів , дн |

35,64 |

39,6 |

3,96 |

111,11 |

39,6 |

50,4 |

10,8 |

127,27 |

|

6. одноденний оборот, тис.грн |

123,5 |

124,2 |

0,7 |

100,56 |

124,2 |

168,0 |

43,8 |

135,26 |

|

7. прискорення (-), сповільнення(+) оборотності . Днів. |

- |

- |

3,96 |

- |

- |

- |

10,8 |

- |

|

розрахунок впливу факторів: |

|

|

|

|

|

|

|

|

|

за рахунок змііни середноьрічних залишків оборотних активів |

- |

- |

5 |

- |

- |

- |

17 |

- |

|

за рахунок зміни доходу (виручки) від реалізації продукції |

- |

- |

-1 |

- |

- |

- |

-17 |

- |

|

8 . Сума вивільнениї(залучених) з обороту коштів за рахунок прискорення (-), сповільнення(+) оборотності. Тис.грн |

- |

- |

497,24 |

- |

- |

- |

0 |

- |

|

розрахунок впливу факторів: |

|

|

|

|

|

|

|

|

|

за рахунок зміни середньорічеих залишків оборотних активів, тис.грн |

- |

- |

621,24 |

- |

- |

- |

2856,32 |

- |

|

за рахунок зміни доходу (виручки) від раелізації продукції . Тис.грн |

- |

- |

-124 |

- |

- |

- |

-2856,32 |

- |

З результатами розрахунків основних показників використання оборотних активів і впливу факторів на економічний результат , можна зробити висновки, що за рахунок збільшення активів у 2009році , що складає 4950,7тис.грн у порівнянні з 2008р оборотність у 2009р сповільнилась на 1,1 оборотів і складає 9,03оборотів , що негативною тенденцією. Коефіцієнт оборотності у 2010р у порівнянні з 2009р характеризується негативною тенденцією , так як відбувається зменшення кількості оборотів 1,81 обороти і складає 7,22 оборотів.

У 2009 році відбувається прискорення оборотності оборотних коштів на 3,96 дня у порівнянні з попереднім роком,така ж ситуація прослідковується у звітному році , також відбувається прискорення оборотності оборотних коштів і це прискорення становить 10,8 днів . Дане зростання оборотності оборотних коштів є позитивним для діяльності підприємства, що призводить до збільшення доходів підприємства. Сума вивільнених з обороту коштів за рахунок прискорення за 2008-2009р становить 497,24тис.грн. сума вивільнених з обороту коштів за рахунок прискорення у 2009-2010 році становить 0 тис.грн, що також є негативним у діяльності підприємства.