1.2. Аналіз динаміки структури майна пп « БіАГр»

Агрегований аналітичний баланс – баланс підприємства, одержаний шляхом об’єднання однорідних статей і призначений для проведення вертикального та горизонтального аналізу, у ході якого вивчаються структура балансу, тенденції зміни його окремих статей і розділів. Ступінь прогресивності й оптимальності майна підприємства. Відображення агрегованого аналітичного балансу представлено у таблиці 1.2.1, а також графічна інтерпретація даного балансу відображена на діаграмах.

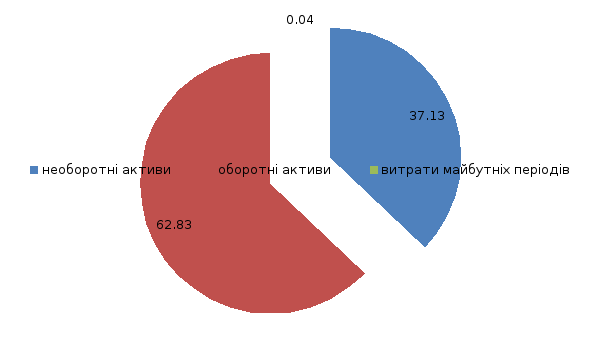

Рис.1.2.1. Структура активів підприємства у 2008році.

З даної діаграми видно , що більшу частку у структурі активів підприємства у 2008 році оборотні активи підприємства , що є позитивним для підприємства, майже у половину менше займають необоротні активи підприємства, і зовсім незначну частку займають витрати майбутніх періодів.

Рис.1.2.2 Структура активів підприємства у 2009році

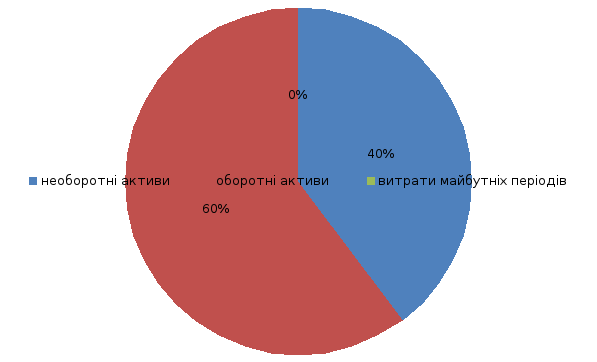

Рис.1.2.3. Структура активів підприємства у 2010році

Аналізуючи дані діаграм можна сказати . що у 2009-2010рр. так само як і у 2008році більшу частку у активах підприємства займають оборотні активи, що характеризується, як позитивні риси фінансового стану підприємства.

Таблиця 1.2.1

Агрегований баланс підприємства за 2008-2010рр

|

актив |

2008 |

2009 |

відхилення (+,-) в |

темп зростання ,% |

2009 |

2010 |

відхилення (+,-) в |

темп зростання ,% |

||||||||||||

|

сума,тис грн |

питома вага % |

сума,тис грн |

питома вага % |

сума,тис грн |

питома вага % |

сума,тис грн |

питома вага % |

сума,тис грн |

питома вага % |

сума,тис грн |

питома вага % |

|

||||||||

|

1. необоротні активи(80) |

2912,3 |

37,1306 |

3857,1 |

43,65507 |

944,8 |

6,52449 |

132,442 |

3857,1 |

43,65507 |

7768 |

39,7204 |

3910,9 |

-3,9347 |

201,395 |

||||||

|

1.1. основні засобі і нематеріальні активи(010+…030) |

2740,9 |

94,1146 |

3686 |

95,56402 |

945,1 |

1,44941 |

134,481 |

3686 |

95,56402 |

7568,6 |

97,4331 |

3910,9 |

1,86903 |

201,395 |

||||||

|

1.2. Довгострокові фінансові інвестиції(040+045) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||||

|

1.3Відстрочені податкові активи(060) |

171,1 |

5,87508 |

171,1 |

4,435975 |

0 |

-1,43911 |

100 |

171,1 |

4,435975 |

171,1 |

2,20263 |

0 |

-2,2333 |

100 |

||||||

|

Продовження таблиці 1.2.1 |

||||||||||||||||||||

|

1.4. Інші необоротні активи і довгострокова дебіторська заборгованість.(50+070) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||||

|

2. оборотні активи (260) |

4927,7 |

62,8261 |

4973,7 |

56,29287 |

46 |

-6,5332 |

100,933 |

4973,7 |

56,29287 |

11781,3 |

60,2418 |

6807,6 |

3,94889 |

236,872 |

||||||

|

2.1 запаси(100..140) |

2389,1 |

48,4831 |

1762,3 |

35,43237 |

-626,8 |

-13,0507 |

73,7642 |

1762,3 |

35,43237 |

5348,3 |

45,3965 |

3586 |

9,96414 |

303,484 |

||||||

|

2.2. дебіторська заборгованість(150..210,+250) |

2988 |

60,6368 |

2852,1 |

57,34363 |

-135,9 |

-3,29318 |

95,4518 |

2852,1 |

57,34363 |

6391,6 |

54,2521 |

3539,5 |

-3,0916 |

224,102 |

||||||

|

2.3. грошові кошти та їх еквіваленти(220+..240) |

290,3 |

5,89119 |

359,3 |

7,223998 |

69 |

1,33281 |

123,769 |

359,3 |

7,223998 |

41,4 |

0,3514 |

-317,9 |

-6,8726 |

11,5224 |

||||||

|

Продовження таблиці 1.2.1 |

||||||||||||||||||||

|

3. витрати майбутніх періодів (270) |

3,4 |

0,04335 |

4,6 |

0,052063 |

1,2 |

0,00871 |

135,294 |

4,6 |

0,052063 |

7,4 |

0,03784 |

2,8 |

-0,0142 |

160,87 |

||||||

|

4. всього майна (280) |

7843,4 |

100 |

8835,4 |

100 |

992 |

0 |

112,648 |

8835,4 |

100 |

19556,7 |

100 |

10721,3 |

0 |

221,345 |

||||||

|

пасив |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

1.власний капітал(380) |

3331,4 |

42,474 |

4703,8 |

53,2381 |

1372,4 |

10,764 |

141,2 |

4703,8 |

53,2381 |

9214,9 |

47,119 |

4511,1 |

-6,119 |

195,9 |

||||||

|

2. забезпечення наступних виплат і платежів (430) |

68,1 |

0,8682 |

67,9 |

0,7685 |

-0,2 |

-0,0997 |

99,706 |

67,9 |

0,7685 |

93,4 |

0,4776 |

25,5 |

-0,291 |

137,56 |

||||||

|

3. довгострокові зобовязання (480) |

- |

|

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||||

|

4. поточні зобовязання (620) |

4443,9 |

56,658 |

4063,7 |

45,9933 |

-380,2 |

-10,664 |

91,444 |

4063,7 |

45,9933 |

10248,4 |

52,404 |

6184,7 |

6,4102 |

252,19 |

||||||

|

Продовження таблиці 1.2.1. |

||||||||||||||||||||

|

4.1. короткострокові кредити банків (500+510) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

4769,4 |

46,538 |

- |

- |

- |

||||||

|

4.2 кредиторська заборгованість (520+…600) |

3533,6 |

79,516 |

3759,3 |

92,5093 |

225,7 |

12,994 |

106,39 |

3759,3 |

92,5093 |

5471,9 |

53,393 |

1712,6 |

-39,12 |

145,56 |

||||||

|

4.3. інші поточні зобовязання(610) |

910,3 |

20,484 |

1062,2 |

26,1387 |

151,9 |

5,6545 |

116,69 |

1062,2 |

26,1387 |

7,1 |

0,0693 |

-1055,1 |

-26,07 |

0,6684 |

||||||

|

5. доходи майбутніх періодів(630) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||||

|

всього капіталу (640) |

7843,4 |

100 |

8835,4 |

100 |

992,01 |

0 |

112,65 |

8835,41 |

100 |

19556,7 |

100 |

10721 |

0 |

221,34 |

||||||

Висновок до таблиці 1.2.1. За проведеним аналізом можна зробити висновки, що майно підприємства в 2010 році становить 19556,7 тис.грн, що у порівнянні з 2009 р. менше на 10721,3 тис.грн. і у порівнянні 2009 р з 2008 р. майно у

2009 р скалало 8835,4 тис.грн., що більше від 2008р на 922тис.грн. збільшення майна є позитивним у господарській діяльності підприємства. Це позитивна тенденція відбулася за рахунок збільшення необоротних активів,оборотних активів та витрат майбутніх періодів. Необоротні активи у 2010 р. становить 7768тис.грн, що у порівнянні з 2009р більше на 3910,9 тис.грн, порівнюючи 2008р із 2009р. то майно 2009р становить 3857,1тис.грн. що на 944,8 тис.грн більше ніж у 2008р. У структурі процентне збільшення 2010р із 2009р становить -3,94 % і темп зростання необоротних активів підприємства становить 201,395%. Аналізуючи 2009р з 2008р, то відхилення в структурі становить 6,52449% і темп зростання дорівнює 132,442%. Значне збільшення відбулося у запасах підприємства, що характеризується як негативна тенденція у діяльності підприємства, це означає, що запаси тривалий час побувають у процесі виробництва, що призводить до зменшення прибутку підприємства. Спостерігається збільшення дебіторської заборгованості у 2010р у порівнянні з 2009р на 3539,5 тис.грн. , що є негативним у діяльності підприємства . адже це означає, що більшість покупців не є платоспроможними. Або невчасно повертають грошові кошти за отримані товари. Це збільшення відбулося за рахунок збільшення чистої реалізаційної вартості та збільшення ін. поточної дебіторської заборгованості, також відбувається зменшення грошових коштів та їх еквівалентів у 2010р у порівнянні з 2009р на 2,8 тис.грн і темп зростання складає 11,52% , що є досить не задовільним. Це зменшення відбулося за рахунок збільшення дебіторської заборгованості та запасів. Відбулося збільшення витрат майбутніх періодів у 2010 р у порівнянні з 2009 роком на 2,8 тис.грн.

При аналізі статей пасиву балансу можна зробити висновки: в 2010 році джерела формування капіталу становили19556,7тис.грн , що у порівнянні з2009 роком більше на 10721,3тис.грн, і темп зростання становить221,34%. Ця зміна відбулася за рахунок збільшення власного капіталу, а саме за рахунок збільшення суми нерозподіленого прибутку, що є позитивним, та характеризує, що підприємство має власні грошові кошти для формування власного капіталу. Також збільшення відбулося у статті поточних зобов’язань у 2010 році у порівнянні з 2009р на 6184,7 тис.грн, і тепм зростання є найбільшим по статтях пасиву балансу та становить 252,19%, що є негативним у діяльності підприємства, та характеризує його як не здатним погашати свої борги. Це збільшення відбулося –з а рахунок взяття короткострокових кредитів у банку, та збільшення кредиторської заборгованості за товари . роботи та послуги, а також за розрахунками з бюджетом та з оплати праці. Позитивним є зменшення іншої поточної заборгованості ц у 2010 році у порівнянні з 2009р на 1055,1тис.грн. питомій вазі оборотних активів становить -6,53% і темп зростання складає 100,93%. Збільшення оборотних активів пояснюється відповідними змінами, щодо величини показників незавершеного будівництва, основних засобів. Оборотні активи зменшилися у 2009р у порівнянні з 2010р на 6807,6 тис.грн у % відношенні -3,94% і темп зростання за ці роки становить 35,81% порівнюючи 2009р

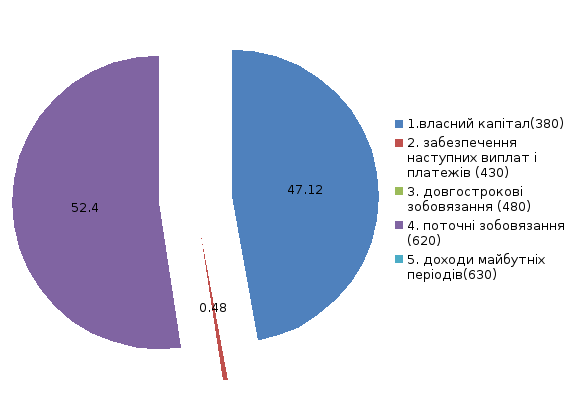

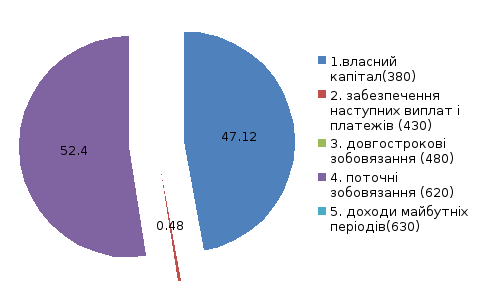

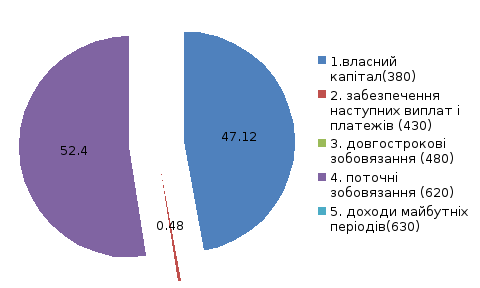

Графічна інтерпретація пасиву балансу зображена на рисунках1.2.4-1.2.6

Рис. 1.2.4. Структура пасиву підприємства у 2008 р.

Рис.1.2.5. Структура пасиву підприємства у 2009році.

Рис. 1.2.6. Структура пасиву підприємства у 2010 році

Отже, із даних діаграм можна зробити висновок , що у 2008р та 2010 більшу частку у пасиві підприємства займають поточні зобов’язання , ніж власний капітал. Що є не досить позитивним для діяльності підприємства, а от у 2009р більшу частку у пасиві підприємства займає власний капітал, ніж поточні зобов’язання, що характеризується як позитивна тенденція.

Необоротні активи складають вагому частку майна підприємства . Тому оцінку їх стану та ефективності використання є важливим етапом аналізу основні фонди - важлива складова необоротних активів.

Розрахунок показники оцінки основних фондів мною розраховуються за такими формулами та будуть відображені у таблиці 1.2.2.,:

-

Фондомісткість дорівнює співвідношенню середньої вартості основних засобів до чистого доходу підприємства, та показує , показує скільки було використано виробничих фондів для виробництва 1 грн. продукції.

ФМ= середня вартість основних засобів / чистий дохід (1.1)