1.4 Аналіз і оцінка позикового капіталу підприємства

Для проведення цього аналізу потрібні дані 3-4 розділу пасиву балансу форми №1 «Баланс». При цьому визначаємо питому вагу окремих статей розділу в загальній сумі заборгованості, а також відхилення значень за цими статтями на кінець звітного періоду відносно початку(табл1.4.1 та 1.4.2)

Таблиця 1.4.1

Структура і динаміка позикового капіталу підприємства за 2008-2009рр.

|

найменування статей |

на поч періоду |

на кін періоду |

відхилення (+,-) в |

||||

|

сума,тис.грн |

питома вага,% |

сума,тис.грн |

питома вага,% |

∆ |

% |

темп зростання ,% |

|

|

усього зобовязань |

4443,9 |

100 |

4063,7 |

100 |

-380,2 |

0 |

91,4445 |

|

Продовження таблиці 1.4.1. |

|||||||

|

1. довгострокові зобовязання |

|

|

|

|

0 |

0 |

0 |

|

2. поточні зобовязання , в т.ч |

4443,9 |

100 |

4063,7 |

100 |

-380,2 |

0 |

91,4445 |

|

2.1 по короткостроковим кредитах банку |

|

|

|

|

0 |

0 |

0 |

|

2.2 заборгованість за довгостроковими зобовязаннями |

|

|

|

|

0 |

0 |

0 |

|

2.3 векселі видані |

|

|

|

|

0 |

0 |

0 |

|

2.4 заборгованість за товари, роботи , послуги |

3095,7 |

69,6618 |

2498,9 |

61,4932 |

-596,8 |

-8,1686 |

80,7216 |

|

2.5 за розрахунками |

437,9 |

9,85396 |

502,6 |

12,368 |

64,7 |

2,51408 |

114,775 |

|

2.6 ін поточні зобовязання |

910,3 |

20,4843 |

1062,2 |

26,1387 |

151,9 |

5,65448 |

116,687 |

|

сукупний капітал |

7843,4 |

100 |

8835,4 |

100 |

992 |

0 |

112,648 |

|

частка позичкового капіталу в сукупному капіталі |

|

56,6578 |

|

45,9934 |

0 |

-10,664 |

|

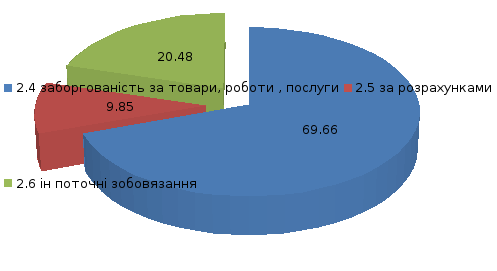

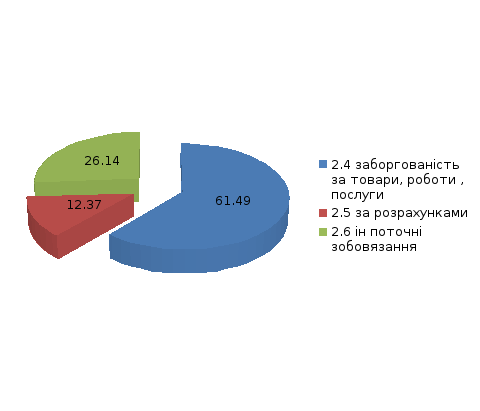

Графічне відображення структури позикового капіталу представлено на рис.1.4.1. та 1.4.2.

Рис.1.4.1. Структура позикового капіталу у 2008р

Рис. 1.4.2. Структура позикового капіталу у 2009році

Аналізуючи дані графіки . можна сказати , що більшу частину позикового капіталу займає заборгованість затовари , роботи , послуги, що є не досить позитивним для діяльності підприємства.

Таблиця 1.4.2

Структура і динаміка позикового капіталу підприємства за 2009-2010р

|

найменування статей |

на поч періоду |

на кін періоду |

відхилення (+,-) в |

||||||

|

сума,тис.грн |

питома вага,% |

сума,тис.грн |

питома вага,% |

∆ |

% |

темп зростання ,% |

|||

|

усього зобовязань |

4063,7 |

100 |

10248,4 |

100 |

6184,7 |

0 |

252,194 |

||

|

1. довгострокові зобовязання |

|

|

|

|

0 |

0 |

0 |

||

|

2. поточні зобовязання , в т.ч |

4063,7 |

1 |

10248,4 |

1 |

6184,7 |

0 |

252,194 |

||

|

2.1 по короткостроковим кредитах банку |

|

|

4769,4 |

46,538 |

4769,4 |

46,538 |

0 |

||

|

2.2 заборгованість за довгостроковими зобовязаннями |

|

|

|

|

0 |

0 |

0 |

||

|

продовження таблиці 1.4.2 |

|||||||||

|

2.3 векселі видані |

|

|

|

|

0 |

0 |

0 |

||

|

2.4 заборгованість за товари, роботи , послуги |

2498,9 |

0,61493 |

4998,3 |

0,48772 |

2499,4 |

-0,1272 |

200,02 |

||

|

2.5 за розрахунками |

502,6 |

12,368 |

473,6 |

4,62121 |

-29 |

-7,7468 |

94,23 |

||

|

2.6 ін поточні зобовязання |

1062,2 |

26,1387 |

7,1 |

0,06928 |

-1055,1 |

-26,069 |

0,66842 |

||

|

сукупний капітал |

8835,4 |

100 |

19556,7 |

100 |

10721,3 |

0 |

221,34 |

||

|

Продовження таблиці 1.4.2. |

|||||||||

|

частка позичкового капіталу в сукупному капіталі |

|

45,9934 |

|

52,4035 |

|

6,4101 |

|

||

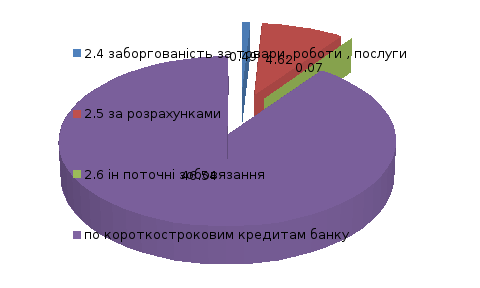

Графічне відображення структури позикового капіталу у 2010році представлено на рисунку 1.4.3

Рис.1.4.3. Структура позикового капіталу у 2010році.

Аналізуючи структуру і динаміку позикового капіталу за період 2008-2010р, можна сказати , що за цей період відбувається збільшення зобов’язань за весь період аналізу . поточні зобовязання за 2008р менші за 2009р на 380,2тис.грн, що є позитивним і має темп зростання 91,455%. Це зменшення відбулося за рахунок низьких показників у 20-8р поточних зобов’язань за розрахунками та ін.. поточних зобов’язань . також позитивним для цього періоду є те , що темп зростання сукупного капіталу , становить 112,648% і є більшим від темпу зростання позикового капіталу . що становить 91,445%. Це говорить про те , що капітал підприємства у більшій частці формується за рахунок власного капіталу підприємства, а не за рахунок позикового.

Аналізуючи період 2009-2010 рр, маємо сказати, що позиковий капітал набуває тенденції до збільшення , що є негативним для діяльності підприємства. Позиковий капітал у 2010р більший від 2009 р. на 6184,7тис.грн і становить10248,4 тис.грн. це зростання відбуло лося за рахунок появи короткострокових кредитів у банку, які становлять 4769,4 тис.грн . та збільшення заборгованості за товари , роботи та послуги на 2499,4тис.грн і становлять 4998,3тис.грн. негативним у цьому періоді є те , що темп зростання позикового капіталу 252,194% , що перевищує темп зростання сукупного капіталу який становить 221,34% . це означає , у підприємства низька спроможність задовольняти свої потреби за рахунок власних коштів.

Аналіз співвідношення дебіторської заборгованості та кредиторської проводиться з метою визначення раціонального співвідношення дебіторської та кредиторської заборгованості підприємства, а також виявлення можливості залучення додаткових джерел фінансування ( табл.. 1.4.3., 1.4.4., 1.4.5)

Таблиця 1.4.3.

Динаміка співвідношення дебіторської та кредиторської заборгованості підприємства у 2008р.

|

найменування статей |

на кін року |

найменування статей |

на кін року |

зміни |

|||

|

абсолют знач |

питома вага |

абсолют знач |

питома вага |

∆ |

% |

||

|

дебіторська заборгованість, всього |

2248,3 |

100 |

кредиторська заборгованість, всього |

4443,9 |

100 |

2195,6 |

0 |

|

в тому числі: |

|

|

в тому числі : |

|

|

|

|

|

1.за товари, роботи, послуги |

1229,4 |

54,6813 |

1. за товари, роботи , послуги |

3095,7 |

69,6618 |

1866,3 |

14,9805 |

|

2. по розрахунках |

279,2 |

12,4183 |

2. по розрахункам |

437,9 |

9,85396 |

158,7 |

-2,5643 |

|

3. ін дебіторська заборгованісьб |

739,7 |

32,9004 |

3. ін кредиторська заборгованість |

910,3 |

20,4843 |

170,6 |

-12,416 |

Таблиця 1.4.4.

Динаміка співвідношення дебіторської та кредиторської заборгованості підприємства у 2009р.

|

найменування статей |

на кін року |

найменування статей |

на кін року |

зміни |

|||

|

абсолют знач |

питома вага |

абсолют знач |

питома вага |

∆ |

% |

||

|

дебіторська заборгованість, всього |

2852,1 |

100 |

кредиторська заборгованість, всього |

4063,7 |

100 |

1211,6 |

0 |

|

в тому числі: |

|

|

в тому числі : |

|

|

0 |

|

|

1.за товари, роботи, послуги |

1077,1 |

37,7652 |

1. за товари, роботи , послуги |

2498,9 |

61,4932 |

1421,8 |

23,7281 |

|

2. по розрахунках |

1149,4 |

40,3001 |

2. по розрахункам |

502,6 |

12,368 |

-646,8 |

-27,932 |

|

3. ін дебіторська заборгованісьб |

619,3 |

21,7138 |

3. ін кредиторська заборгованість |

1062,2 |

26,1387 |

442,9 |

4,42492 |

Таблиця 1.4.5.

Динаміка співвідношення дебіторської та кредиторської заборгованості підприємства у 2010р.

|

найменування статей |

на кін року |

найменування статей |

на кін року |

зміни |

||||||

|

абсолют знач |

питома вага |

абсолют знач |

питома вага |

∆ |

% |

|||||

|

дебіторська заборгованість, всього |

6391,6 |

100 |

кредиторська заборгованість, всього |

5479 |

100 |

-912,6 |

0 |

|||

|

в тому числі: |

|

|

в тому числі : |

|

|

|

|

|||

|

1.за товари, роботи, послуги |

3611,8 |

56,5085 |

1. за товари, роботи , послуги |

4998,3 |

91,2265 |

1386,5 |

34,718 |

|||

|

2. по розрахунках |

172 |

2,69103 |

2. по розрахункам |

473,6 |

8,64391 |

301,6 |

5,95288 |

|||

|

Продовження таблиці 1.4.5 |

||||||||||

|

3. ін дебіторська заборгованість |

2585,4 |

40,45 |

3. ін кредиторська заборгованість |

7,1 |

0,12959 |

-2578,3 |

-40,32 |

|||

Аналізуючи співвідношення дебіторської і кредиторської заборгованості за період 2008-2010 рр, то можна говорити про те , що у 2008р дебіторська заборгованість менша за кредиторську заборгованість на 2195,6тис.грн., що є негативним, так як між показниками існує значне відхилення, що говорить про незадовільний стан підприємства. У 2008р спостерігається перевищення кредиторської заборгованості над дебіторською за такими статтями як, кредиторська заборгованість за товари, роботи та послуги на суму 1866,3тис.грн, за статею інша кредиторська заборгованість на суму 442,9тис.грн, а також перевищення відбулося за кредиторською заборгованістю за розрахунками , де перевищення становить 158,7тис .грн.

Аналізуючи 2009р , то можна сказати і в цьому році присутнє перевищення кредиторської заборгованості над дебіторською , майже по всім статтям , що і в попередньому, але відсутня кредиторська заборгованість по розрахунках і поданій статті перевищення дебіторської заборгованості над кредиторською становить 646,8тис.грн. що говорить про покращення фінансового становища підприємства за даний період.

Аналізуючи 2010, то можна сказати, що у цьому році відбулися значні зміни фінансового стану у кращу сторону, у порівнянні з попередніми роками. Так відбулося зменшення кредиторської заборгованості у загальній сумі на 912,6тисгрн у співвідношенні з дебіторською заборгованістю і становить. Також у цьому році значно збільшилась інша дебіторська заборгованість і становить 2585,4тис.грн, що також є недосить добрим у діяльності підприємства, але зважаючи на те ,що інша кредиторська заборгованість зменшилась,то збільшення дебіторської заборгованості є позитивною тенденцією.

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВИХ ПОКАЗЗНИКІВ