Ринок похідних фінансових інструментів

Ситуаційне завдання 1. Ціна спот фінансового активу X становить 104 гр. од. За цим активом раз на рік сплачують дохід у розмірі 5 гр. од. Форвардний контракт на актив X має дату поставки через гри місяці. Ринкова відсоткова ставка з фінансування чи інвестування коштів на три місяці дорівнює 16% річних. Визначити теоретичну ціну форвардного контракту за умови, що форвардний контракт не переоцінюється наприкінці дня як ф'ючерсні біржові контракти.

Розв'язання ситуаційного завдання

Розглянемо дві стратегії.

І. Припустимо, що форвардна ціна активу X = 104 гр. од. Тоді інвестор продає форвард (тобто укладає форвардну угоду на поставку активу X через 3 міс. за ціною 104 гр. од.), позичає 100 гр. од. на три місяці під 16% річних і купує фінансовий актив X за ринковою ціною 100 гр. од.

Через три місяці інвестор отримує дохід за активом у розмірі 5 гр. од., здійснює поставку активу, отримує за це 104 гр. од. і повертає основну суму боргу в розмірі 100 гр. од. та відсотки у розмірі: 100 • 0,16 : 4 = 4 гр. од.

Отже, прибуток = доходи - витрати = 209 - 204 = 5 гр. од.

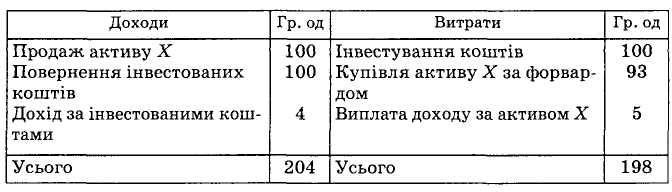

II. Припустимо, що форвардна ціна активу X = 93 гр. од. Інвестор позичає у брокера на 3 міс. (як правило, позичка безвідсоткова) актив X, продає його на ринку за 100 гр. од. і інвестує кошти на 3 міс. під 16% річних. Водночас він купує форвард (тобто укладає форвардну угоду на купівлю активу X через 3 міс. за ціною 93 гр. од.).

Через 3 міс. інвестор отримує інвестовані 100 гр. од. і дохід за ними: 100 Х 0,16 : 4 = 4 гр. од. Згідно з форвардним контрактом купує актив за ціною 93 гр. од. і повертає брокеру актив X та дохід за активом X. Доходи і витрати від реалізації такої стратегії становлять:

Перша та друга стратегії є прикладами арбітражних стратегій, які дають змогу отримати арбітражний прибуток у випадках, коли форвардна ціна нижча чи вища від теоретичної форвардної ціни.

Теоретичну форвардну ціну визначимо, прирівнявши прибуток, отриманий у результаті реалізації першої чи другої стратегій, до нуля. Нехай Цс — ціна спот активу X; rф, ri — відповідно ставки з фінансування й інвестування; Ф — форвардна ціна активу X; kа — дохідність активу X, виражена у відсотках до ринкової ціни. Тоді доходи та витрати згідно зі стратегіями І та II наберуть такого вигляду:

![]()

Прибуток дорівнюватиме нулю, якщо виконується рівність: доходи = витрати, тобто:

![]()

або

Отже,

![]()

Відсоткові ставки в цьому разі виражені не в річних відсотках, а за квартал. Відповідно до наведеного вище прикладу rф = ri = 16 : 4 = 4%; ka = 5%, оскільки на інвестовані в актив X кошти за квартал сплачують 5 гр. од. доходу. Якщо прийняти rф = ri = r, отримаємо вираз для теоретичної форвардної ціни — 4%.

Ситуаційне завдання 2. Інвестор збирається розмістити 1 млн дол. США, які він отримає через 10 днів на євродоларовий короткостроковий кредит за ставкою 12% річних, але побоюються несприятливої зміни ставки (її спадання). Для гарантії збереження дохідності своїх майбутніх інвестицій (12%) інвестор може придбати ф'ючерсний контракт на відсоткову ставку обсягом на 1 млн дол. США. Через 10 днів відсоткова ставка за трьохмісячними депозитами знизилася до 10% . Інвестор розмістив отримані гроші на депозит за ставкою 10%. Визначити загальний дохід інвестора.

Розв'язання ситуаційного завдання

Поточна ціна ф'ючерсного контракту на момент його укладання:

![]()

Поточна ціна ф'ючерсного контракту на момент укладання депозиту:

![]()

Дохід, отриманий від депозиту через три місяці:

![]()

Дохід, отриманий від збільшення ф'ючерсної ціни:

![]()

Загальний дохід інвестора:

![]()

Якби

депозит був розміщений за ставкою 12%,

як

на це розраховував

інвестор, його дохід становив би:

![]()

Ситуаційне завдання 3. Інвестор придбав січневий опціон «колл» на акції компанії «British Petroleum» з ціною виконання 500 пенсів і вартістю 90 пенсів за акцію. До кінця січня ринкова ціна акції підвищилася до 600 пенсів за акцію. Розрахувати дохід інвестора і дохідність операції.

Розв'язання ситуаційного завдання

Якщо інвестор ставив собі за мету придбати акції перед виплатою дивідендів (що є найпоширенішою метою оцінних контрактів), то економія інвестора за рахунок придбання акції за ціною виконання, а не за ринковою ціною, становитиме:

![]()

Іншою метою інвестора може бути отримання доходу від різниці цін, величина якого також становитиме 10 ф. ст. на один контракт (на 100 акцій). Норма доходу від такої операції при цьому:

![]()

Отримання доходу від позитивної для інвестора зміни ціни можна було забезпечити і завдяки безпосередньому придбанню акцій за поточною ціною 575 пенсів і продажу в кінці січня за 600 пенсів.

а її дохідність

![]()

![]()

тобто в 2,6 разів була б менша, ніж під час використання оп-ціонів.