6.4. Ф'ючерсний контракт

Контракт на поставку певного активу на узгоджену дату в майбутньому називають ф'ючерсним контрактом, якщо він враховує такі вимоги:

-

усі умови контракту стандартизовані (встановлені біржею);

-

сторони контракту вносять грошовий депозит і підтриму ють потрібний розмір депозиту до дати виконання конт ракту, чим гарантується його виконання;

— виконання контракту здійснюється через розрахунково-клірингову палату біржі або розрахунково-кліринговий банк.

Днем виконання ф'ючерсного контракту називають день, в який сторони повинні виконати умови контракту.

Актив, який поставлено в день виконання відповідно до ф'ючерсного контракту, називають базовим активом. Це може бути матеріальний актив: нафта, газ, електроенергія, золото, срібло, платина, зерно, олія тощо. У цьому разі мають справу з товарними ф'ючерсами. Але, якщо згідно з контрактом здійснюється поставка фінансового активу, то такий ф'ючерс-ний контракт називають фінансовим ф'ючерсом.

Потрібно розрізняти сторони ф'ючерсного контракту. Сторону, яка зобов'язана виконати поставки базового активу, називають продавцем ф'ючерсного контракту. Сторону, яка зобов'язана перерахувати грошові кошти проти поставки активу, називають покупцем. Вважають, що покупець ф'ючерсних контрактів займає довгу позицію, а продавець — коротку.

Довга або коротка позиції можуть бути закриті за допомогою рівнозначної за обсягом і протилежної угоди з тим самим базовим активом, тобто так званою офсетною угодою. Офсетна угода ліквідує попередню позицію, тобто зобов'язання відносно купівлі/продажу активу в день виконання. Але в цьому разі виникають курсові прибутки/збитки, які визначають на основі цін відкриття і закриття позиції та її обсягу.

Контракти, які закінчуються поставками базового активу, називають ф'ючерсами з поставками. Фінансові ф'ючерси можуть не передбачати поставки фінансового активу, а передбачати лише взаєморозрахунки сторін у день виконання контракту. У цьому разі в день виконання клірингова установа закриває всі існуючі позиції офсетними угодами за ціною, що дорівнює поточній ринковій ціні активу. Взаєморозрахунки сторін виникають у зв'язку з курсовими прибутками/збиткам відносно цін відкриття позицій і поточної ринкової ціни активу в день виконання, а також обсягів позицій. Такі контракти називають розрахунковими ф'ючерсами.

Усі умови певного ф'ючерсного контракту (вид і обсяг активу, день поставки тощо) встановлює біржа. Покупці і продавці контрактів погоджують лише один параметр контракту — його ціну. Узгодження ціни здійснюється відповідно до правил торгівлі, які суттєво різняться на різних біржах. Структуру ринку ф'ючерсів з погляду мотивів діяльності утворюють дватипи осіб — хеджери і спекулянти. Хеджери купують і продають ф'ючерси з метою страхування позицій на ринку базового активу, оскільки у процесі основного бізнесу вони виробляють або використовують базовий актив. Спекулянти купують і продають ф'ючерси лише з метою отримання прибутку за рахунок різниці цін купівлі і продажу. Вони не використовують і не виробляють базового активу.

Ключовими елементами ф'ючерсноі угоди є:

-

ф'ючерсна ціна (futures price) — ціна, за якою сторони погодилися здійснити угоду в майбутньому;

-

дата виконання або дата поставки (settlement date; delivery date) — дата реалізації угоди;

-

предмет або базисний актив ф'ючерса (the underlying) —товар або актив, який сторони погодилися продати чи купити (валюта, акція тощо);

-

«довгий» ф'ючерс (long futures) — ф'ючерсний контракт на купівлю («довга» позиція (long position) інвестора);

-

«короткий» ф'ючерс (short futures) — ф'ючерсний контракт на продаж («коротка» позиція (short position) інвестора);

-

початкова маржа (initial margin) — сума, яку повиненвнести інвестор (власник ф'ючерса) в клірингову палату біржі для забезпечення гарантії виконання зобов'язань за контрактом, як правило, становить від 1 до 10% ціни контракту;

-

базис — різниця між поточною і ф'ючерсною цінами;

-

підтримуюча, мінімальна, або гарантійна маржа (maintenance margin) — мінімальна сума, визначена біржею, до якої може знижуватися величина маржового рахунку;

-

варіаційна маржа (variation margin) — сума, потрібна для повернення величини рахунку до рівня початкової маржі.

Укладення ф'ючерсних угод відбувається між покупцем і біржею, з одного боку, та біржею і продавцем — з другого. На контракти однієї серії або типу встановлюється єдина ціна. Обсяги одного контракту стандартизовані відповідно до специфікації, запровадженої біржею. Терміни виконання угод стандартні, а терміни закриття позиції — довільні. Так, більшість фінансових ф'ючерсних контрактів мають дату виконання (поставки) у березні, червні, вересні або грудні. Ф'ючерсна ціна котирується на одиницю товару (активу) і змінюється протягом дня торгів і від одного дня до другого. Внаслідок цього всі позиції відкритих ф'ючерсних контрактів наприкінці кожного дня торгів перераховують згідно з новою ринковою ціною.

Якщо ціна на товар (актив) підвищилася, на рахунок покупця негайно надходить готівка в розмірі виграшу. Та сама сума знімається з рахунку продавця. Таким чином покупець ф'ючерс-ного контракту отримує прибуток у разі зростання ціни ф'ю-черса. Якщо внаслідок несприятливої ситуації на ринку сума на рахунку покупця спадає нижче рівня підтримуючої маржі, яка зазвичай становить 70-80% початкової (хоча може й дорівнювати їй), покупець повинен внести готівкою варіаційну маржу, інакше ф'ючерсна позиція буде ліквідована. Якщо ж ситуація сприятлива, перевищення рахунку над початковою маржею може бути вилучено інвестором.

Становлення світового ринку ф'ючерсів розпочалося в 1984 p., коли деякі біржі об'єднали свої операції за ідентичними контрактами. Так, у вересні 1984 р. Чиказька торговельна біржа (Chicago Mercantile Exchange — СМЕ) і Сінгапурська міжнародна грошова біржа (Singapore International Monetary Exchange — SIMEX) створили спільну систему розрахунків за ф'ючерсними контрактами на свої валюти і євродолари. Міжнародна система торгівлі ф'ючерсами дає змогу учасникам ринку відкривати позицію на одній біржі і закривати на іншій.

Проте, як показує практика, ф'ючерсні контракти рідко використовують для фізичної поставки відповідного активу. Більшість власників ф'ючерсів закривають свої позиції до строку закінчення контракту з метою хеджування чи отримання вигоди від зміни цін.

Розрізняють такі основні види ф'ючерсів, що обертаються на міжнародних ринках:

-

товарні ф'ючерси;

-

валютні ф'ючерси;

-

відсоткові ф'ючерси (ф'ючерси на відсоткові ставки);

-

ф'ючерси на біржові індекси (індекси акцій).

Товарні ф'ючерси. Потреба у ф'ючерсах товарних ринків (future markets in commodities) велика у зв'язку з нестабільністю цін на ці товари і, відповідно, потребою у хеджуванні ризиків, їх спадання чи зростання. Найпоширеніші ф'ючерсні товари — худоба, пшениця, соєві боби, метали, нафта тощо. Один і той самий товар часто продають/купують на кількох ф'ючерс-них ринках, хоча якість від ринку до ринку може відрізнятися.

Валютні ф'ючерси — це стандартизовані біржові контракти. Ринок валютних ф'ючерсів — високоліквідний, оскільки існуюча позиція може бути закритою в будь-який момент зворотною угодою.

Позицію по валютних ф'ючерсах можна відкрити на одній біржі і закрити на іншій завдяки міжнародній комп'ютерній системі GLOBEX, що працює цілодобово.

Ф'ючерси на відсоткові ставки (interest rate futures) найактивніше обертаються на міжнародних ринках. Їх використовують комерційні банки і фінансові менеджери для страхування (захисту) своїх інвестиційних портфелів від несприятливих змін відсоткових ставок або, навпаки, отримання спекулятивної вигоди від правильного прогнозу їхнього руху.

Організовані ринки відсоткових ф'ючерсів існують для багатьох валют. Спочатку США і Великобританія, а потім й інші країни створили ф'ючерсний ринок для довгострокових облігацій, а подеколи і для короткотермінових цінних паперів. Основними центрами торгівлі ф'ючерсами на відсоткові ставки є Лондонська міжнародна біржа фінансових ф'ючерсів, Чиказька торгова біржа, Паризька і Токійська фондові біржі, Сіднейська ф'ючерсна біржа.

Метод котирування для ф'ючерсних контрактів на відсоткові ставки практично однаковий в усіх країнах і досить складний.

Котирування ф'ючерсів на відсоткові ставки за довгостроковими облігаціями здійснюється на основі теоретичної облігації з певними характеристиками (Notional Bond) і виражається у вигляді відсотків від її номінальної вартості.

Хоча більшість ф'ючерсних контрактів котируються, як вже зазначалося, лише на біржі, існують і винятки. Приміром, угоди про майбутню відсоткову ставку (Future Rate Agreements — FRA) зазвичай виписують банки на ставки за депозитами і кредитами на майбутню дату. Якщо на дату виконання FRA середньоринко-ва відсоткова ставка буде вищою, ніж зафіксована в контракті, банк сплатить клієнту дохід, який визначається як різниця відсоткових ставок, помножена на величину номінації контракту у грошових одиницях. Зазначимо, що FRA не мають нічого спільного з кредитами чи депозитами. Банк лише сплачує клієнту суму, пропорційну різниці відсоткових ставок. FRA не можна продати чи купити до закінчення її строку, вони використовуються для хеджування позицій за активами або зобов'язаннями, прив'язаними до ринкових відсоткових ставок.

Ф'ючерсні контракти на індекси акцій (біржові індекси). Предметом цих контрактів є певний індекс акцій. Інвестор, який купує індексний ф'ючерс, погоджується «купити» індекс, а той, що продає ф'ючерс, — «продати» індекс. Перші ф'ючерсні контракти на біржові індекси з'явились у 1982 p., але

й досі вони не такі доступні міжнародним інвесторам, як інші види ф'ючерсів. Так, інвестори США не мають доступу до ф'ю-черсів на біржові індекси Данії, Німеччини, Гонконгу, Нідерландів, Іспанії, Швеції, Швейцарії. Найактивніші торги проводять з ф'ючерсні контракти на індекс S&P 500. Ф'ючерсних контрактів на окремі акції не існує (!).

Грошова вартість ф'ючерсного контракту на ринковий індекс визначається як добуток ф'ючерсної ціни на множник ф'ючерсного контракту (futures contract multiple), причому множник виражається у грошових одиницях, а ф'ючерсна ціна, як і сам індекс, є безрозмірною величиною.

Біржові операції з ф'ючерсами в основному стандартизовані. Кожен інструмент з фіксованою відсотковою ставкою, кожна валюта, індекс акцій тощо мають свій стандартизований обсяг ф'ючерсного контракту.

Індексні ф'ючерси використовують і спекулянти, і хеджери, дедалі частіше останні. Від інвесторів, які застосовують ці контракти для хеджування, розрахункова палата, як правило, вимагає меншу початкову, підтримуючу і варіаційну маржу.

Ф'ючерсна ціна та особливості її формування нарізні види контрактів. Ф'ючерсні контракти, в основі яких є різні види базових активів, мають свої (теоретичні) особливості в ціноутворенні. Але загальним є те, що котирування ф'ючерсного контракту вище від поточної ціни базового активу називають терміном контанго, а котирування нижче від ціни базового активу — беквардейшн.

Ціноутворення валютних ф'ючерсів. Вартість валютних ф'ючерсів оцінюють, виходячи з принципу паритету валютних курсів і відсоткових ставок. Наприклад, майбутня вартість 1 долара, інвестованого в США терміном на один рік під відсоткову ставку ІUSA, становить (І + ІUSA) 1 дол. Майбутня вартість того самого долара, інвестованого в Польщі терміном на один рік з відсотковою ставкою IP, дорівнює (1 дол. l/ Ps) - (І + Ір) • Pf. У перших дужках відображено обмін одного долара за поточним спот-курсом Ps на відповідну кількість злотих; у других дужках — грошові кошти через рік, отримані у злотих; нарешті, третій множник Pf (ціна ф'ючерсного контракту з поставками через рік) відповідає конверсії грошових коштів зі злотого у долари.

Оскільки згідно з принципом паритету дохідність цих операцій повинна збігатися, прирівнюючи відповідні суми грошових коштів, знаходимо, що:

![]()

У

загальному випадку формула для визначення

ціни валютних

ф'ючерсів (ґрунтується на концепції

складних відсотків) має

такий вигляд:

Варто пам'ятати, що під час підрахунку ціни валютних ф'ючерсів у низці країн (приміром, у Великобританії, Канаді, в Україні) у наведеній формулі показник степеня t/360 потрібно замінити на t/365.

Ціноутворення відсоткових ф'ючерсів. Ф'ючерсні контракти на цінні папери з фіксованим доходом називають відсотковими ф'ючерсами, оскільки їх ціни значною мірою залежать від поточних і прогнозованих відсоткових ставок. Існують контракти на коротко-, середньо- і довгострокові зобов'язання, номіновані у різних валютах. Основними біржовими центрами торгівлі такими контрактами є СВОТ та СМЕ (Чикаго), AMЕХ (Нью-Йорк), LIFFE (Лондон), MATIF (Париж), DTB (Франкфурт) та ін.

Розглянемо ф'ючерсний контракт на 13-тижневий вексель казначейства США (тобто з терміном до погашення 91 день), торгівля яким організована на СМЕ.

Купівля такого контракту в березні з виконанням, наприклад, у вересні означає, що в день виконання покупець контракту отримає пакет казначейських векселів на суму 1 млн дол. за номіналом, що погашається через 91 день. При цьому покупець ф'ю-черсного контракту передає продавцеві узгоджену у процесі торгів вартість цих активів. Як визначити цю вартість?

Нехай Ps — поточна спот-ціна казначейського векселя, що погашається через t + 91 день, at — кількість днів до виконання ф'ючерсного контракту. Тоді ціна контракту визначається за формулою:

де It — річна відсоткова ставка дохідності казначейських векселів з терміном погашення через t днів.

Ця формула є результатом паритету дохідності двох таких інвестиційних стратегій. Перша — купити вексель, що погашається через t + 91 день, і чекати погашення; друга — купити ф'ючерсний контракт з виконанням через t днів, за яким постачається 91-денний вексель.

Потрібно враховувати, що в США ціни казначейських векселів і відповідних ф'ючерсних контрактів зводяться до 100 доларового номіналу, тобто якщо, приміром, ціна укладеної ф'ючерсної угоди становить 98,98, то це вказує на те, що в день виконання контракту його покупець повинен перерахувати 989 800 дол. і отримати пакет векселів на суму 1 млн дол.

Приклад. Якою буде ціна контракту з поставками через три місяці, якщо спот-ціна шестимісячних векселів Ps = 98,00 дол., а річна ставка дохідності тримісячних векселів It = 0,04 (4%)? Знаходимо, що:

![]()

Подібні короткострокові відсоткові ф'ючерси існують для тримісячних депозитних сертифікатів провідних американських банків та для тримісячних депозитів у євродоларах у європейських банках.

Ціноутворення ф'ючерсів на фондовий індекс. Ф'ючерсни-ми контрактами на фондовий індекс називають контракти, базовим активом яких є фондовий індекс. Популярність ф'ючерсних контрактів на фондовий індекс пов'язана з тим, що вони забезпечують дешеві і високоліквідні позиції з курсовими прибутками / збитками, подібними до прибутків/збитків диверси-фікованих портфелів акцій, що входять до індексу.

Розглянемо приклад ф'ючерсу на індекс S&P 500 (Standard &Poors 500), торгівля яким організована, зокрема на СМЕ. Цей індекс визначається середньозваженою ціною акцій 500 найбільших за капіталізацією компаній США. Ваги визначають відношенням капіталізації певної компаній до загальної капіталізації всіх 500 компаній.

Для всіх «повноцінних» контрактів на індекс S&P 500 множник специфікації становить 250 дол. (є також контракти зі зменшеним множником для інтернет-торгівлі).

Цей множник означає, що за кожним ф'ючерсним контрактом на дату виконання сплачують грошову суму, яка дорівнює добутку множника на різницю між значеннями індексу при

закритті контракту в останній день торгівлі і ціни купівлі ф'ючерсного контракту. Скажімо, якщо ціна купівлі контракту на індекс S&P 500 була 1 320, а значення індексу на дату закриття контракту — 1 340, то з рук у руки перейде 250 • (1 040 - 1 020) = 5 000 дол.

Хто ж виплатить і хто отримає вказану суму? Якщо ж значення індексу під час виконання контракту нижче за ціну купівлі контракту, то платить покупець (особа, яка займає довгу позицію), а отримує гроші продавець. Якщо ж значення індексу вище за ціну контракту, то платить продавець, а отримує покупець.

У розглянутому вище прикладі сума 5 000 дол. переходить від продавця контракту до покупця.

Теоретична ціна контракту на індекс дорівнює:

![]()

де t — кількість днів до виконання ф'ючерсного контракту; Pf — ціна ф'ючерсного контракту; Ps — спот-ціна (тобто поточне значення індексу); R(t) — річна ставка дохідності позичок у валюті країни, в якій визначається індекс з терміном погашення t днів; Y(t) — середньозважена ставка дивіденду на акції компаній, що входять до індексу; ураховуються лише дивіденди, які виплачуються в період до виконання контракту.

Приклад. Нехай Рs = 1 000, R (360) = 0,06 (6%), Y (360) = = 0,04 (4%) — середньозважена ставка оголошеного дивіденду за акціями компаній, які входять до індексу. Тоді поточна ціна ф'ючерсного контракту з виконанням через рік згідно з наведеною формулою:

![]()

Базисом називають фактичну різницю між ціною ф'ючерсного контракту і спот-курсом базового активу. Теоретична різниця Pf - Ps незмінна протягом певного періоду. Але базис, тобто фактична різниця, зазнає впливу попиту і пропозиції як на касовому, так і на терміновому ринках і тому перебуває в постійному русі. Для успішного хеджування вартості відкритої позиції за базовим активом коливання базису повинно бути значно нижчим за коливання цін фінансового активу, що хед-жується. У статистичних термінах це еквівалентно тому, що стандартне відхилення вибірки значень базису повинне бути значно меншим від стандартного відхилення значень спот-кур-су базового активу (практично у 8-10 разів).

Біржова торгівля ф'ючерсними контрактами і система маржі. Кожна біржа, яка впроваджує торгівлю ф'ючерсними контрактами, має право встановити свій порядок проведення торгів. Основні питання, на які дано відповіді у цих правилах, такі: учасники торгів; порядок оформлення заявок і здійснення операцій; права й обов'язки персоналу біржі та учасників торгів; регламент проведення торгів; визначення цін відкриття, закриття та розрахункових цін торгових сесій; облік позицій; ліквідація зобов'язань і виконання контрактів, надзвичайні ситуації; порядок інформаційного обміну.

Відомі три типи учасників біржової торгівлі. Брокери — особи, які укладають угоди за дорученнями клієнтів; дилери — особи, які укладають угоди від свого імені; брокери-дилери — особи, які укладають угоди від свого імені та за дорученням клієнтів. Під особами ми розуміємо юридичних (організації) або фізичних осіб. На деяких біржах, наприклад, СМЕ, учасниками біржової торгівлі можуть бути лише брокерські контори, які є власністю певної особи (тобто некорпоративні учасники), на інших, наприклад, на DTB {Deutsche Termin Borse), — лише банки, що задовольняють певні вимоги щодо власного капіталу.

Коло осіб, які безпосередньо беруть участь у торгівлі, може бути як дуже великим (близько 3 000 на СМЕ), так і доволі помірним (близько 150 на DTB), але воно завжди обмежене. Усі інші особи, які бажають відкрити позиції на ф'ючерсному ринку, повинні вибрати собі брокера й укласти з ним договір на брокерське обслуговування.

Реєстрацію операцій з ф'ючерсними контрактами і всі пов'язані з ними розрахунки виконує клірингова установа, яка може бути підрозділом біржі або окремою юридичною особою, яка виконує клірингові послуги за договором з біржею і учасниками біржової торгівлі. Юридичні особи (члени клірингової установи) можуть не бути учасниками біржової торгівлі, так само як і учасники біржової торгівлі можуть не бути членами клірингової установи.

Кліринг — це залік взаємних вимог і зобов'язань. Біржовий кліринг — це кліринг між учасниками біржової торгівлі, що ґрунтується на обліку того, хто, кому, коли і скільки повинен перерахувати активів. Основні функції біржового клірингу:

-

забезпечення реєстрації операцій та їхній облік;

-

залік взаємних зобов'язань і платежів;

-

гарантійне забезпечення біржових операцій за рахунок маржових внесків і гарантійних фондів;

— організація грошових розрахунків і забезпечення постачання біржового товару за укладеними угодами.

Для гарантування виконання операцій на ринку фінансових ф'ючерсів використовують початкову маржу, кліринг та підтримуючу маржу.

Початкова маржа. Щоб продати або купити ф'ючерсний контракт, інвестор повинен відкрити ф'ючерсний рахунок у брокерській конторі. Цей рахунок повинен вестись окремо від інших можливих рахунків інвестора. Коли ф'ючерсний контракт підписаний, покупець і продавець повинні внести на депозит певну суму коштів, що гарантуватиме виконання їхніх зобов'язань, яка має назву початкової (операційної) маржі. Розмір цієї маржі становить приблизно 5-15% загальної суми ф'ючерсного контракту. Проте вона часто встановлюється як деяка сума, що не залежить від обсягу контракту. Розмір початкової маржі встановлює кожна біржа. Брокерам дозволено встановлювати її на вищому рівні.

Початкова маржа забезпечує деякий захист розрахунковій палаті, але не повною мірою. Додатковий захист становить кліринг і підтримуюча маржа.

Мета початкової маржі — забезпечити можливість примусового закриття всіх або частини відкритих позицій фінансово неспроможного учасника біржової торгівлі на найближчій торговій сесії (з маржових коштів покривають можливі втрати клірингової установи у разі примусового закриття позицій). Внесена під час укладення угоди початкова маржа є власністю учасників біржової торгівлі і повертається їм після виконання умов контракту або після здійснення офсетної угоди (закриття позиції).

Додаткова маржа. Цей тип маржі може вводитися незадовго до дати виконання контракту з метою гарантування виконання його умов, а також у разі значного зростання нестабільності ринку.

Кліринг (marking to market) — це процедура зміни суми на рахунку інвестора з метою відображення зміни котирувальної ціни ф'ючерсного контракту. Варто зазначити, що в якості частини процедури клірингу розрахункова палата щоденно замінює кожен існуючий контракт на новий, ціна покупки якого дорівнює котирувальній ціні, яка відображена у фінансовій пресі.

Загалом сума на рахунку або продавців, або покупців дорівнює:

1) початковій маржі;2) сумі щоденних виграшів за мінусом втрат за відкритими ф'ючерсними позиціями. Оскільки сума виграшів (мінус втрати) щоденно змінюється, кожен день змінюється і сума на рахунку.

Підтримуюча маржа. Згідно з вимогами відносно підтримуючої маржі інвестор повинен мати на рахунку суму, яка дорівнює (або більша) деякій частці початкової маржі. Ця частка становить близько 65% початкової маржі. Внаслідок того, що сума контракту щоденно змінюється, змінюється і початкова маржа, а отже, інвестор повинен підтримувати суму, що становить 65% (або більше) початкової маржі. Якщо ця вимога не викочуватиметься, інвестор отримає від брокера маржове повідомлення. Указана в повідомленні про внесення на рахунок готівки (нічого іншого вносити не можна) додаткова сума до рівня початкової маржі називається варіаційною маржею. Якщо інвестор не відповідає (або не може відповісти) на повідомлення, брокер закриває позицію інвестора за допомогою протилежної угоди за рахунок інвестора.

У разі невиконання умов контракту однією зі сторін використанням маржових внесків порушника справа не закінчується. До нього застосовують додатковий спектр як фінансових, так і адміністративних санкцій як з боку біржі, так і клірингової установи.

Гарантійний фонд. Зрозуміло, що за кризового розвитку ринку і часткової втрати його ліквідності (неможливості проведення офсетних операцій) зобов'язання щодо внесення варіаційної маржі можуть перевищити обсяги вільних коштів низки учасників. При цьому втрати від примусового закриття позицій можуть перевищити розміри внесеної ними початкової маржі. Вони покриваються за рахунок гарантійного і резервного фондів клірингової установи і біржі. Ці фонди формуються із внесків учасників ринку і членів клірингової установи. Тим часом покривати збитки сторони, яка програла в біржовій грі, за рахунок коштів цих фондів, тобто (у тому числі) і за рахунок коштів сторін, що виграли, не можна вважати цілком природним. Досвід провідних західних бірж показує, що навіть за наявності таких фондів якісна організація управління ризиками у кліринговій установі призводить до того, що випадків їхнього використання для покриття збитків поки що не спостерігалося.

Ліміти відкритих позицій. Важливим важелем в управлінні ризиками невиконання укладених угод є позиційніліміти, що встановлюють для учасників термінового ринку (що містить як ринок ф'ючерсних контрактів, так і опціонів) кліринговою установою. У спрощеній системі вони можуть установлюватись на брутто-позиції.

У разі більш розвиненої системи керування ризиками, що використовує різні ставки початкової маржі для чистих і спре-дових позицій, спредові і чисті нетто-позиції можуть враховуватися і лімітуватись окремо. При цьому зменшується пригноблюючий ліквідність ринку вплив брутто-лімітів, оскільки за брутто-лімітування ліквідність ринку падає в міру вичерпання учасниками своїх лімітів. Водночас за пільгового лімітування спредових позицій ліквідність ринку може підтримуватися на вищому рівні.

Підтримка достатньої ліквідності ринку — ще один важіль в управлінні ризиками. Справді, це дає змогу закрити позиції неспроможних учасників ринку за період, що покривається початковою маржею.

Звернемо увагу на таку суперечність: ослаблення лімітів, з одного боку, стимулюватиме ліквідність ринку, а з іншого — збільшуватиме можливий обсяг позицій неспроможного учасника ринку, що примусово закриваються. Це створюватиме ситуацію, за якої ліквідність може виявитися недостатньою для закриття позицій у відведений проміжок часу і за прийнятними цінами. У спокійній ситуації на ринку в цьому немає великої небезпеки. Але фінансова неспроможність особливо виявляється під час криз.

У міжнародній інвестиційній діяльності ф'ючерсні контракти використовуються для спекуляції (отримання доходу від сприятливої зміни ф'ючерсних ціні для хеджування ризику спаду ціни активів і (або) курсу валют інвестицій.

Перший напрямок інвестування у ф'ючерси дає змогу отримати подвійний дохід: від зростання ф'ючерсної ціни, а також від того, що розрахункова палата вимагає від покупця внесення не повної суми, яка відповідає вартості контракту, а лише початкової маржі. Таким чином, ф'ючерси є інструментами із фінансовим важелем (leverage), які дають змогу отримувати високу дохідність за невеликого інвестованого капіталу, що дорівнює початковій маржі.

Хеджування можна проводити як за допомогою ф'ючерсів на інвестиційні активи (за такого хеджування залишається ризик неоднакової зміни «спот» (готівкової) і ф'ючерсної ціни, крім того, ф'ючерсні контракти існують не для всіх активів),

так і за допомогою фінансових ф'ючерсів, не повязаних з реальною поставкою активу (позбавляє можливості отримання доходу від сприятливої зміни ситуації).

Таким чином, попри додатну кореляцію змін ціни реального активу і ф'ючерсної ціни на той самий актив, забезпечити повний захист від несприятливої ситуації на ринку за допомогою ф'ючерсів на інвестиційні активи можна не завжди.

Бажання і намагання інвестора якомога повніше компенсувати за допомогою ф'ючерсів збитки від несприятливої зміни цін зумовлюють потребу у визначенні кількості ф'ючерсних контрактів, важливої для хеджування. Для цього можна використати формулу:

![]()

де Rh — коефіцієнт хеджування; N — потрібна кількість ф'ючерсних контрактів; Size — обсяг контракту, що дорівнює величині активів, номінальній вартості цінних паперів або множнику для ф'ючерсів на біржові індекси; S — готівкова (спот) ціна активів для фінансових ф'ючерсів (для ф'ючерсів на товари, цінні папери і валюту S = 1); V— ринкова ціна готівкової (спот) позиції за активом, який хеджується. Звідси:

Вибір значення коефіцієнта хеджування залежить від самого інвестора. Більшість міжнародних інвесторів прирівнюють його до одиниці або до коефіцієнта «бета» (за хеджування акцій).

6.5. Опціони

Опціоном називається контракт, відповідно до якого одна особа надає іншій особі право купити або продати стандартну кількість певного активу за певною ціною в межах певного періоду. Актив, що поставляють згідно з опціонним контрактом, називають базовим. Предметом опціону можуть бути як матеріальні активи, так і фінансові: акції, фондові індекси, облігації, валюти, валютні ф'ючерси тощо.

Розрізняють сторони опціонного контракту. Продавець опціону передає право, але не обов'язок, виконати умови контракту покупцеві опціону. Підкреслимо, що предметом опціону

є саме право, а не базовий актив. Покупець опціону набуває права (але вільний у своєму виборі скористатися цим правом чи ні) на певну операцію з базовим активом.

Є два різновиди прав, яких може набути покупець залежно від того, який опціон укладено: «колл» або «пут». Опціон «колл» — контракт, що надає покупцеві опціону право купити стандартну кількість базового активу; продавець опціону зобов'язаний продати цей актив. Тобто тут можливі дві операції купівлі / продажу. Перша — придбання опціону «колл», друга — придбання базового активу у продавця опціону згідно з його умовами. Але друга операція не є обов'язковою, а здійснюється за бажанням покупця опціону.

Опціон «пут» — це контракт, що надає покупцеві опціону право продати (а не купити, на відміну від опціону «колл») стандартну кількість базового активу. Тобто тут також можливі дві операції купівлі/продажу. Перша — придбання опціону «пут», друга — продаж базового активу продавцеві опціону. Але друга операція також не є обов'язковою, а здійснюється за бажанням покупця опціону.

Таким чином, покупець опціону може набувати права купівлі («колл») та права продажу («пут») базового активу. Ціна, яку платить покупець опціону його продавцеві за право виконання опціонного контракту, називається премією опціону.

Датою закінчення опціону називають дату, на яку опціон може бути виконаний, проданий або куплений, а ціною виконання — ціну, за якою відбувається поставка базового активу. Причому розрізняють опціони, які можуть бути виконані лише на дату закінчення (їх називають європейськими опціона-ми), та опціони, які можуть бути виконані в будь-який день від дати укладення до дати закінчення опціону (американські опціони). Ці назви не пов'язані з місцем укладення опціонів. Як в Америці, так і в Європі організовують торги як американськими, так і європейськими опціонами.

Внутрішня вартість опціону вказує на можливість отримати прибуток за його негайного виконання і визначається за наведеною формулою:

![]()

де Ps — ринкова ціна базового активу; Е — ціна виконання.

Справді, якщо ціна базового активу на ринку вища за ціну виконання опціону, то виконання опціону «колл» (тобто придбаннябазового активу за ціною, нижчою від ринкової) приносить прибуток. Інакше виконання опціону «колл» не має сенсу, отже, його внутрішня вартість дорівнює нулю:

![]()

Знак max означає, що потрібно використати найбільшу величину із двох значень в дужках.

Опціони in-, at-, out-, the-money. Розрізняють також опціони з виграшем, без виграшу і з програшем. У табл. 6.1 друга і третя графи визначають цю якість опціону при дотриманні умов, записаних у першій графі.

Таблиця 6.1

Умови отримання прибутків/збитків під час виконання опціонів

Ключовими елементами опціонного контракту є:

-

премія (premium) — сума, що сплачують при купівлі/продажу опціону (ціна опціонного контракту);

-

ціна виконання (exercise price), або ціна «страйк» (strike) — ціна придбання/продажу активу;

-

дата завершення (expiration date) — дата, коли право купити актив (при опціоні «колл») або продати його (при опціоні «пут») втрачено;

-

«продаж, який закриває позицію» (closing sale) — угода,згідно з якою позиція інвестора за попередньою угодою закривається, тобто зустрічна угода до угоди при купівлі опціону;—«покупка, яка закриває позицію» (closing purchase) —угода, зворотна (зустрічна) до угоди про продаж Оріону.

На світових ринках фінансових деривативів здійснюють торгівлю такими видами оцінних контрактів:

-

моціони на акції (фондові опціони);

-

опціони на облігації;

-

опціони на товари;

-

опціони на біржові індекси;

-

валютні опціони;

-

опціони на відсоткові ставки;

—ф'ючерсні опціони (опціони на ф'ючерсні контракти).

Опціони на акції. Фондовий опціон — це контракт, за умовами якого власник опціону має право купити або продати певну кількість конкретних акцій (зазвичай 100 шт.) за фіксованою ціною (ціною виконання), на певну дату або впродовж обумовленого строку.

Фондові опціони надзвичайно популярні і випускаються не лише великими, але й малими компаніями, основна умова — швидкий ріст компанії і приналежність до прибуткової і, відповідно, привабливої галузі економіки. Обсяги торгівлі опціо-нами на акції часто перевищують обсяги фактичних угод на біржі. Опціони на акції однієї і тієї самої компанії можуть одночасно обертатися на кількох біржах. У пресі щоденно публікують таблиці даних про котирування фондових опціонів, в яких вказують ціни опціонів кожного класу (кожен клас представлений акціями певної компанії) і ціни закриття акцій, що покладено в їхню основу, зафіксовані напередодні. Клас містить у собі опціони «колл» і «пут», які базовані на акціях однієї компанії.

Дії покупця опціону залежать від ринкової ціни на актив (у цьому випадку — акції). Інакше кажучи, поява нового опціону на ринку обумовлена підвищенням або спадом ціни акцій «в основі». Зазвичай це відбувається після зміни на 21/2 пункта ціни акції з ринковою вартістю до 25 дол. США, на 5 пунктів ціни — акції вартістю від 25 до 200 дол. і на 10-20 пунктів ціни акції вартістю понад 200 дол. Оскільки кожен опціонний контракт укладається на 100 акцій, які покладено в його основу, премію, що наводиться в інформації про котирування оцінних контрактів, потрібно множити на 100 для розрахунку фактичної доларової вартості окремого опціону конкретної серії. Одержана сума не містить комісійні і податків.

Опціони на облігації. На біржах здійснюють також торгівлю опціонами на коротко- та довгострокові облігації. Цінаопціонів на облігації, як і курс облігацій, виражена у відсотках номінальної вартості.

Отщіони на біржові індекси. Опціон на індекс акцій (stock index option) — це опціон, предметом якого є не окрема акція, а індекс акцій. Розмір контракту дорівнює значенню відповідного індексу, помноженому на множник, величина якого встановлена біржею. Так, якщо множник для індексу S&P's 100, опціони на який котируються на СВОЕ, становить 100 дол. США, то інвестиції, здійснені на купівлю цього опціону, дорівнюватимуть значенню індексу, помноженого на 100 дол.

Окрім контрактів на відомі національні індекси, існують опціони на спеціалізовані індекси, наприклад, Computer Technology Index і Oil Index, торгівля якими здійснюється на Американській біржі, або Utilities Index, якими торгують на Філадельфійській біржі. На відміну від опціонів на акції, які передбачають можливу «фізичну» поставку акцій, опціони на біржові індекси є контрактами з готівковим розрахунком. Виконуючи опціон, продавець сплачує встановлену суму його покупцю. Премії на індексні опціони часто завищені порівняно з цінами на окремі активи.

Опціони на товари. На світовому ринку обертаються опціони на обмежене коло товарів, найактивнішими є опціони на золото і срібло. Торгівля опціонами на товари переважно проводиться на біржах, зокрема Європейській біржі опціонів (European Options Exchange — ЕОЕ) в Амстердамі, NYSE, біржах у Лондоні, Монреалі, Гонконгу та інших містах.

Популярність опціонів на золото і срібло пояснюється тим, що ринковий попит на ці товари не можна передбачити з якою-небудь твердою впевненістю, що підвищує потенційні спекулятивні прибутки від оцінних контрактів і водночас детермінує потребу у хеджуванні.

Валютні опціони. На світовому валютному ринку обертаються три типи оцінних контрактів:

-

Позабіржові опціони європейського типу. Випускають банки для кліентів-експортерів та імпортерів відповідно до їхніх потреб щодо обсягу контракту і дати його виконання. Банк, який виписав опціон, для хеджування свого ризику зазвичай укладає форвардний контракт з іншим банком або опціонний контракт з біржею.

-

Біржові валютні опціони (вперше з'явилися на початку 80-х років на Філадельфійській біржі).

-

Опціони на валютні ф'ючерси.

Опціони на відсоткові ставки. На міжнародному ринку опціонів торгують опціонами на відсоткові ставки за коротко-і довгостроковими облігаціями, а також за інструментами грошового ринку.

Організація торгівлі опціонними контрактами та система маржі. Існують біржові і позабіржові опціони. Біржові ринки опціонів забезпечують стандартизацію контрактів, а також автоматичне закриття позицій. Так, у США існує Клірингова корпорація опціонів (ОСС) — компанія, якою водночас володіють кілька бірж. Через комп'ютерну систему ОСС відслідковує опціонні позиції кожного інвестора. Коли покупець і продавець вирішують укласти певний опціонний контракт і покупець сплачує узгоджену премію, ОСС стає продавцем для покупця і покупцем для продавця. У цей момент усі прямі зв'язки між покупцем і продавцем припиняються. Якщо покупець вирішить виконати опціон, то ОСС навмання бере продавця з відкритою позицією і повідомляє його про її виконання. ОСС також гарантує поставку активів, якщо продавець не може це зробити. Якщо у майбутньому покупець стане продавцем того самого контракту, то комп'ютер ОСС відмітить зустрічні позиції і ліквідує їх.

Між опціонними біржами існують міжнародні зв'язки. Наприклад, Європейська опціонна біржа (European Options Exchange — ЕОЕ) в Амстердамі пов'язана з біржами в Монреалі, Ванкувері, Сіднеї та в інших містах.

У тому вигляді, в якому вони відомі нині, опціонами почали торгувати 26 квітня 1973 р. на СВОЕ (Чиказькій опціонній біржі).

У США існують дві системи торгівлі опціонами на біржах. Основна відмінність між ними полягає в тому як організована торгівля: з участю «спеціалістів» чи маркет-мейкерів.

«Спеціалісти» виконують дві функції: вони діють водночас як дилери і як брокери (Американська фондова біржа). Як дилери вони мають запас акцій, за які несуть відповідальність, купують і продають їх, називаючи відповідно ціни покупця і продавця. Діючи як брокери, вони розпоряджаються книгою лімітних наказів і виконують їх як тільки змінюється курс акцій. Так само, як у випадку торгівлі акціями, на біржах опціонів можуть працювати біржові трейдери (floor trades), які здійснюють торгівлю лише за власний рахунок, купуючи за низьку ціну і продаючи за високою ціною, а також біржові брокери (floor brokers), які виконують накази клієнтів.

Маркет-мейкери діють лише як дилери (Чиказька біржа оп-ціонів). Вони повинні здійснювати торгівлю з брокерами, які є членами біржі і виконують накази клієнтів. Маркет-мейкери мають запас оцінних контрактів, котирують їх з оголошенням цін і продавця, і покупця. Зазвичай лише один «спеціаліст» працює з цією акцією, а з опціонами на акції можуть працювати кілька маркет-мейкерів. Тим часом маркет-мейкерам заборонено виконувати накази клієнтів за закріпленими за ними опціонами, але він може виконувати такі накази за іншими опціонами. Таким чином, маркет-мейкери також можуть виступати в ролі брокерів, але лише щодо не закріплених за ними опціонів.

Існують ще й позабіржові опціони, які на відміну від біржових, не стандартизовані. Вони характеризуються вищою вартістю, яка відображає можливість обирати потрібні параметри, і нижчою ліквідністю, оскільки слугують для визначених інвестиційних цілей і зазвичай не реалізовуються до виконання.

Позабіржова (over-the-counter) торгівля опціонами поступово втрачає своє значення за винятком ринку валютних опціонів, на якому банки виписують валютні опціони європейського типу. Позабіржовий ринок валютних опціонів успішно конкурує з біржовим (Філадельфійська біржа, Лондон, Чикаго (Chicago Board Option Exchange — СВОЕ), Амстердам, Сінгапур). Так, на позабіржовому ринку валютних опціонів домінують операції з доларом США. Найбільший обсяг оцінних контрактів припадає на курсові співвідношення долар - евро та долар - єна.

Саме опціонні контракти становлять найбільшу питому вагу у загальному обороті валютного ринку, тоді як частка валютних свопів у щоденних оборотах є незначною.

Продавці біржових опціонів зобов'язані вносити і підтримувати потрібний рівень маржових коштів у кліринговій установі, які гарантують виконання ними умов контракту.

Закрити позицію на ринку біржових опціонів можна здійсненням зворотної операції. Такі операції називають закриваючими купівлями, або закриваючими продажами. Наприклад, довгу позицію опціон «колл» потрібно закривати продажем опціону «колл» на той самий базовий актив, з тією самою датою закінчення і тією самою ціною виконання (неоднакові лише премії, різниця яких становитиме прибутки або збитки за двома операціями). Чи треба ліквідовувати довгу позицію, адже виконувати опціон необов'язково? Так, треба, бо закриття позиції зменшить витрати на придбання опціону, якщо потреба в його виконанні відпаде.На біржовому ринку продають опціони за стандартним переліком валют: фунти стерлінгів, швейцарські та французькі франки, японські єни, євро, які котируються відносно долара.

На позабіржовому ринку опціони не стандартизуються, тобто сторони можуть домовлятися відносно базового активу та його кількості, дати виконання й інших умов. Валютні опціони на позабіржовому ринку котируються відносно ширшого переліку валют, який містить, крім основних, данську крону, бельгійський франк, південноафриканський ранд тощо, а також відносно крос-курсів, наприклад, швейцарський франк — фунт. На ринку біржових опціонів існують гарантії виконання угод: тобто маржові внески і гарантійні фонди. Особливістю маржі на ринку опціонів є те, що внески стягують лише з однієї сторони — продавця опціону. Покупець опціону не вносить маржових внесків, оскільки його позиції не містять ризику. Вільними від потреби вносити маржу є також ті продавці опціонів «колл», які мають на своїх рахунках відповідну кількість базового активу. У цьому разі говорять про покритий оп-ціон «колл».

Премія опціону. Для визначення премії опціону використовують модель Блека — Шоулза. Спочатку вона була розроблена лише для європейських опціонів «колл» на акції, за якими не виплачують дивіденди до дати закінчення опціону (це її перший недолік). Потім було показано, що ця модель справедлива і для американського опціону «колл» без виплати дивідендів.

Другий недолік початкової моделі — застосовуваність лише до акцій без дивідендів — був усунений внесенням у формулу додаткового множника. З часом вона була поширена на розрахунки премій опціонів на інші активи.

![]()

![]()

![]()

де Ps — поточна ринкова ціна базового активу; Е — ціна виконання опціону; R — річна ставка нарахування відсотка на

активи без ризику; Т — час до закінчення опціону в частках року (або Т = t / 360, де t — кількість днів, що залишилась до виконання опціону); а — ризик базового активу (стандартне відхилення дохідності базового активу за рік); eRT — коефіцієнт дисконтування, який вказує на те, що ставка відсотка за позикою становить R, позика надається на період Т.

Зверніть увагу на те, що Е / eRT — це дисконтована вартість ціни виконання на базі безперервно зараховуваного відсотка. Величина ln (Ps / Е) — це натуральний логарифм Ps / Е; N (d1) і N (d2) означають імовірності того, що за нормального розподілу з середньою, яка дорівнює нулю, і стандартного відхилення, яке дорівнює одиниці, результат буде меншим за d1 і d2.

Наведена формула (6.9) показує характер залежності ціни опціону «колл» від п'яти чинників:

-

чим вища ціна базового активу, тим вища вартість опціону;

-

чим вища ціна виконання, тим нижча ціна опціону;

-

чим більше часу до дати закінчення, тим вища ціна опціону;

-

чим вища ставка без ризику, тим більша ціна опціону;

-

чим більший ризик (волятильність) базового активу, тим вища ціна опціону.

Формула паритету опціонів «колл» і «пут». Існує формула паритету цін, що дає змогу за підрахованою ціною опціону «колл» визначити ціну опціону «пут»:

![]()

де Рр — ціна опціону «пут».

Модифікація формули для акцій з дивідендами. Якщо відома оголошена ставка дивіденду, що виплачують до дати закінчення опціону, то його можна розглядати як відсоток, що нараховують безперервно. У цьому разі модифікована формула для премії опціону «колл» на акції з дивідендами має такий вигляд:

![]()

де Q — ставка відсотка, що нараховується безперервно і відповідає ставці дивіденду на акцію.

Формула

паритету опціонів

модифікується таким

чином:

![]()

Фондовий індекс розглядають як акцію з відомою ставкою дивіденду. Дивідендом на індекс вважають середньозважену за капіталізацією ставку оголошених дивідендів акцій компаній, що входять до індексу. Q — відповідна ставка, що безперервно нараховується.

Іноземну валюту розглядають як акцію з відомою ставкою дивіденду (за таку ставку беруть ставку дохідності без ризику у відповідній валюті).

При цьому треба пам'ятати, що формули Блека - Шоулза непридатні для розрахунків на звичайному калькуляторі. Для цієї мети використовують спеціальні програми — опціонні калькулятори.

Використання оцінних контрактів у міжнародному інвестуванні. Основними напрямами використання опціонів у міжнародній інвестиційній діяльності є:

-

страхування цін активів, які передбачається продати чи купити. У цьому разі страхування означає, що інвестор може захиститися за допомогою опціонів від несприятливої зміни ціни активу і водночас опціон дає змогу скористатися сприятливою ситуацією. Така можливість пов'язана, однак, з додатковими, порівняно з ф'ючерса- ми, витратами, що дорівнюють премії, сплаченій під час купівлі опціону;

-

використання опціонів як інвестиційних активів для отримання доходу від різниці цін. З цією метою можна використовувати всі види опціонів;

-

продаж придбаного опціону без його виконання з метою отримання доходу від опціонної премії або зменшення збитків від несприятливої зміни ціни активу;

-

використання опціону в управлінні існуючим інвести ційним портфелем, а саме: для хеджування його ринкової позиції. Так, якщо інвестор передбачає спад цін активів, які входять у його портфель, він може їх продати, а цепов'язано з високими трансакційними витратами і ризиком невисокої ліквідності. Водночас для збереження ринкової позиції інвестор може придбати опціон «пут», якщо такі контракти на активи, які входять у його портфель, існують.

Дешевші опціони з нижчою ціною виконання гірше захищають портфель від спаду цін на активи. Водночас, завдяки своїй низькій ціні, вони підвищують вартість застрахованого портфеля, якщо ціна золота зростатиме.

Опціон, як жодний інший фінансовий інструмент, надає дуже великі можливості для побудови різноманітних стратегій. Найпростіші стратегії полягають у комбінуванні рівновеликих позицій за базовим активом і за опціонами. Аналогічні стратегії виникають при комбінуванні ф'ючерсних позицій і опціонів. Складніші комбінації — пари опціонів «колл» або «пут» на один і той самий актив і з однією і тією самою датою закінчення. Опціони повинні бути довгими або короткими, а ціни виконання можуть збігатися або бути різними.

Спреди формують за рахунок опціонів на один і той самий

актив, але з різними цінами виконання або датами закінчення. Причому спред складається як з довгих, так і з коротких позицій. Існують такі стратегії, які використовують для хеджування

відкритих позицій за базовим активом:

-

Довга позиція за активом і коротка за опціоном «колл».Вони еквівалентні короткій позиції за опціоном «пут». Тут і надалі еквівалентність треба розуміти як рівність прибутків/збитків еквівалентів позицій.

-

Коротка позиція за активом і довга за опціоном «колл»(обмежує збитки під час зростання спот-курсу базового активу і забезпечує прибутки під час його спадання). Еквівалентна довгому опціону «пут».

-

Довга позиція за активом і опціоном «пут» (обмежує збиткипід час спадання курсу і забезпечує прибутки під час його зростання). Еквівалентна довгому опціону «колл».

-

Коротка позиція за активом і за опціоном «пут». Еквівалентна короткому опціону «колл».

Стратегія «довгий актив і довгий пут» використовується для запобігання втратам під час зниження курсу активів нижче від певного рівня, який фіксується ціною виконання. Саме обмеження збитків, а не прибутки від зростання курсу є провідним мотивом використання цієї стратегії. Якби інвестор розраховував на зростання курсу, він використав би формально

еквівалентну стратегію — «довгий колл», що дає змогу в разі перевищення спот-курсом значення ціни виконання придбати актив за опціонним контрактом і продати його на спот-ринку з прибутком.

Аналогічно провідний мотив стратегії «короткий актив — довгий колл » полягає в обмеженні збитків за рахунок короткої позиції під час зростання курсу базового активу. На валютному ринку це природна стратегія підприємства-імпортера, яке одержує товари або сировину на умовах торговельного кредиту.

Ця стратегія може також застосовуватись і позичальником іноземної валюти. Нижче ми розглянемо її саме в такому контексті, тобто: фінансовий менеджер підприємства може вирішити хеджуватися від ризику зростання відсоткових ставок за наявним ролловерним кредитом.

Фінансовий менеджер може дотримуватися політики непо-криття ризиків. Така політика виправдовує себе, коли відсоткові ставки відносно стабільні. Але, якщо прогнозується нестабільність відсоткових ставок, менеджер може дотримуватися політики повного або вибіркового покриття ризиків.

Комбінації опціонів. Комбінація опціонів, яку називають стредлом, утворюється коллом і путом на один і той самий актив з однією і тією самою ціною виконання і датою закінчення опціонів. Якщо обидва опціони довгі, кажуть, що це позиція покупця стредла, або довгий стредл. Якщо обидва опціони короткі, то це позиція продавця стредла. Покупець стредла використовує цю стратегію, коли очікуються значні зміни в курсі активу, але напрямок зміни йому невідомий. Позиція забезпечує прибутки за значних змін курсу і обмежує збитки за стабільного курсу.

Продавець стредла очікує стабільної курсової динаміки, яка приносить обмежені прибутки. За значної зміни курсу збитки теоретично не обмежені.

Довгий стредл утворюють під час роботи з відносно нестабільними валютами, наприклад, із французьким франком. Довгий стредл приносить прибуток під час відхилення курсу за такі межі: ціна виконання ± сумарна премія опціонів.

Часто валютні дилери прогнозують курсову динаміку в межах горизонтального коридору (горизонтальний тренд), обмеженого рівнями опору і підтримки. У цьому разі продаж стредла може принести додатковий прибуток у розмірі сумарної премії. Під час зміни прогнозу до дати закінчення опціонів позицію можна закрити.

Ще одна комбінація опціонів, яку називають стренглом, відрізняється від стредла тим, що ціни виконання пута і колла не збігаються. Тобто можна сказати, що стредл — це стренгл, в якого збігаються ціни виконання.

Мотиви використання довгого або короткого стренгла ті самі, що й для стредла. Перевага позиції продавця стренгла полягає в тому, що можна отримати прибуток за ширшого діапазону коливання курсу. Але ціна виконання опціону «колл» повинна бути вищою від ціни виконання опціону «пут». Область курсової динаміки, що забезпечує прибуток продавцеві стренгла, перебуває в межах від (ціна виконання пут — сумарна премія) до (ціна виконання колл + сумарна премія). Покупець стренгла отримує прибуток за цими межами. Додатково рекомендовано утворювати стренгл із цінами виконання опціонів «out the money» — без грошей.

Складнішими комбінаціями є стреп та стріп. Стреп — це комбінація одного «пута» і двох «коллів» з однаковими датами закінчення, але, можливо, з різними цінами виконання. Покупець стрепу (він займає довгу позицію за всіма опціонами) застосовує цю стратегію, якщо імовірне зростання курсу (період тренду зростання). Стріп становить один опціон «колл» і два «пута» з однією датою закінчення, а ціни виконання збігаються або ні. Стріп купують, коли більш імовірним є зниження курсу.

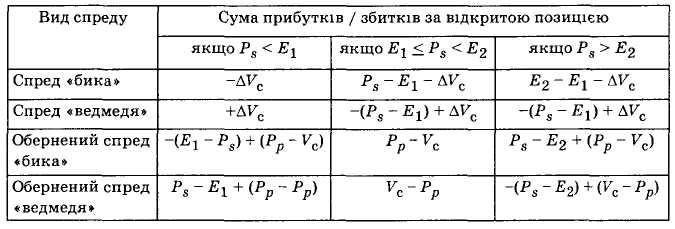

Спреди. Розгляд спредів розпочнемо з позиції, яка називається спред «бика». Цей спред формується в розрахунку на зростання спот-курсу базового активу. Якщо прогноз справдиться, стратегія принесе обмежений прибуток, а в разі зниження курсу — обмежені збитки.

Цю позицію складають довгий «колл» (з нижчою ціною виконання) і короткий опціон «колл» (з вищою ціною виконання). Премія довгого опціону більша від премії короткого через співвідношення цін виконання.

Спред «ведмедя» формують у розрахунку на зниження курсу. Він складається з довгого опціону «колл» (з вищою ціною виконання) і короткого опціону «колл» (з нижчою ціною виконання). Формування такого спреду завжди утворює початковий приплив коштів від різниці премій. Якщо прогноз на зниження курсу базового активу підтвердиться, то позиція принесе обмежений прибуток, а інакше — обмежені збитки.

Обернений спред «бика» утворюють короткий опціон «пут» (з нижчою ціною виконання) і довгий опціон «колл» (з вищою ціною виконання). Стратегія приймається в розрахунку на

зростання курсу і приносить початковий приплив коштів за рахунок різниці премій. У разі зростання курсу прибутки теоретично необмежені. Інакше збитки обмежені ціною активу (спадання його вартості до нуля).

Обернений спред «ведмедя» утворюють довгий опціон «пут» (з нижчою ціною виконання) і короткий опціон «колл» (з вищою ціною виконання). Формується він на підставі прогнозу зниження курсу базового активу, за підтвердження якого прибутки обмежені ціною активу. Інакше збитки можуть бути теоретично необмежені.

Формули для розрахунку прибутків/збитків за розглянутими спредовими позиціями наведені у табл. 6.2.

Таблиця 6.2 Прибутки/збитки за спредовими позиціями

Де Ps — спот-курс базового активу на дату закінчення оп-ціонів; Е1 — менша ціна виконання; Е2 — більша ціна виконання; Vc i Pp — премії опціонів «колл» і «пут»; ДVC — додатна різниця премій опціонів «колл» із різними цінами виконання.