16. Финансовая эффективность инвестиций

16.1.Система показателей финансовой эффективности инвестиций

Показатели финансовой эффективности характеризуют выгоду собственника проекта, которую обеспечит ускоренный темп роста активов в бизнесе по сравнению с барьерной ставкой.

Финансовая эффективность проекта оценивается системой однородных показателей. Эти показатели позволяют с различных сторон охарактеризовать относительную и абсолютную выгоду бизнеса. Каждый из показателей имеет две функции:

-

позволяет судить, эффективен ли бизнес;

-

дает специфическую характеристику проекта в зависимости от экономической конъюнктуры.

Система включает следующие показатели:

-

NPV (Net Present Value) – чистая дисконтированная стоимость;

-

RIRR (Reinvestment Internal Rate of Return) – реинвестиционная внутренняя норма рентабельности (вспомогательный показатель);

-

IRR (Internal Rate of Return) – внутренняя норма рентабельности;

-

PIx (Profitability Index) – индекс доходности;

-

Тв – статичный период возврата;

-

РВР (Pay Back Period) – динамичный период возврата;

-

PBCr – (Pay Back Credit) – период возврата кредита (рассчитан в разделе 15).

16.2.Сущность показателей финансовой эффективности инвестиций

Чистая дисконтированная стоимость (NPV) представляет стоимость нематериальных активов, созданную за счет предпринимательских способностей инвесторов. NPV может рассматриваться как экономия инвестиционных ресурсов, обеспечиваемая повышенными темпами роста активов по проекту в сравнении с барьерной ставкой. Проект считается эффективным если NPV 0.

Чистая дисконтированная стоимость определяется как разность запаса доходов (накопленного дохода) по проекту, приведенного на начало расчетного периода и запаса инвестиций (накопленных инвестиций) по проекту, также приведенного на начало расчетного периода по нескольким эквивалентным формулам.

NPV = PVPr – |PVI |, (16.1)

где PVPr – запас (масса) доходов проекта, приведенный к началу расчетного периода, тыс.долл.;

PVI – запас (масса) инвестиций проекта, приведенный на начало расчетного периода, тыс.долл.

Развернутая формула принимает вид:

,

(16.2)

,

(16.2)

где i – текущий год;

Т – расчетный период, включающий время строительства объекта и время его эксплуатации;

Рrti – доход текущего года (Profit);

Ii – инвестиции текущего года (Investment);

Ек – норма дисконта (барьерная ставка прибыли).

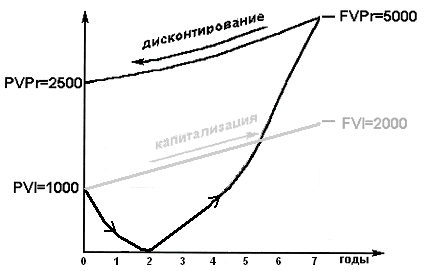

На рис.16.1. изображена логическая модель NPV. Собственник вкладывает в проект 1000$ в настоящем времени (Present Value Investment), и проект приносит собственнику доход в будущем в размере 5000$ (Future Value Profit). Собственник определяет, что для получения дохода в 5000$ в будущем, нужно вложить в банк 2500$ по некоторой процентной ставке в настоящем. Значит, проект в настоящем экономит собственнику инвестиционные ресурсы в размере 2500$-1000$ (NPV=PVPr-PVI), т.к. вложив в проект 1000$, собственник получает тот же доход, что и вложив 2500$ в банк.

Рис.16.1. Логическая модель NPV

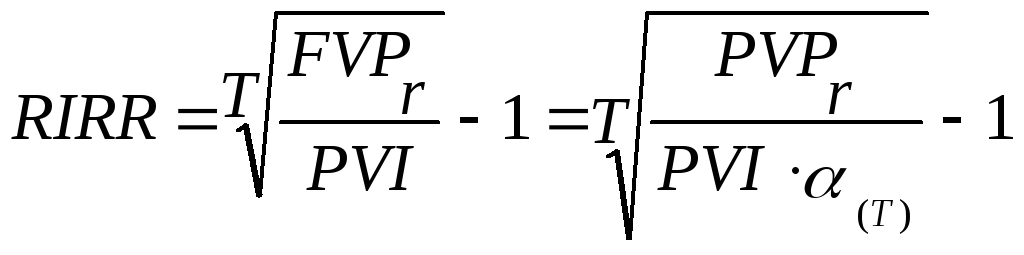

Реинвестиционная внутренняя норма рентабельности (RIRR) - характеризует среднегеометрический темп прироста активов в бизнесе. Проект эффективен, если RIRR Ек.

Предполагается, что полученные доходы по проекту реинвестируются (повторно направляются в бизнес) и на них мы получаем прибыль на уровне барьерной ставки. Реинвестиционная внутренняя норма рентабельности усредняет норму прибыли проекта и норму прибыли, полученную на доходы проекта повторно направленные в бизнес. Она определяется по формуле

,

(16.3)

,

(16.3)

где FVPr – запас доходов по проекту, приведенных на конец расчетного периода, тыс.долл..

α(Т) – коэффициент дисконтирования на последний год расчетного периода (ф-ла 15.3).

Во второй части формулы использован коэффициент дисконтирования за расчетный период для пересчета дисконтированного запаса дохода в будущий (капитализированный) запас дохода FVP = PVI/ α(Т).

Банк приносит доход на вложенные средства по постоянной процентной ставке. У проекта нет постоянной ежегодной процентной ставки. Проект в первые 2 года не приносит дохода, а затем в 3-5 годы приносит высокий доход, причём доходы по годам меняются. Собственнику необходимо знать, какой средний процент на вложенные средства за 7 лет приносит проект. Это даст собственнику возможность сравнить проект и банк по процентной ставке.

Внутренняя норма рентабельности (IRR) представляет специфический вид рентабельности активов инвестиционного проекта. Прибыль по проекту получается не сразу, а только после создания (строительства) объекта бизнеса, причем по годам она существенно меняется. Стоимость активов уменьшается вследствие их износа. Вследствие этого нельзя говорить о стабильной годовой рентабельности инвестиций.

IRR характеризует реальный темп роста активов по проекту. IRR – это максимальная банковская ставка, которую может выдержать проект, оставаясь эффективным. На рис.16.1. видно, что для получения дохода в 3240$, необходимо вложить в банк 2250$ под 20% годовых на 2 года. Если банк предложит процентную ставку 30%, то для получения 3240$ необходимо будет вложить в банк меньше средств. Если 40% – ещё меньше. Таким образом, существует такая банковская ставка, при которой, вложив 1000$ в банк сегодня, мы получим 3240$ через 2 года. Эта ставка называется IRR. При этой ставке нет разницы между вложением денег в банк и в проект (т.е. NPV=0), т.к. оба вложения приносят одинаковую сумму дохода в будущем при одинаковой сумме инвестиций.

Инвестиции эффективны если IRR Ек.

Внутренняя норма рентабельности находится: грубо и точно.

Внутренняя норма рентабельности грубо находится по формуле

IRR* ≈ 2RIRR – Ek (16.4)

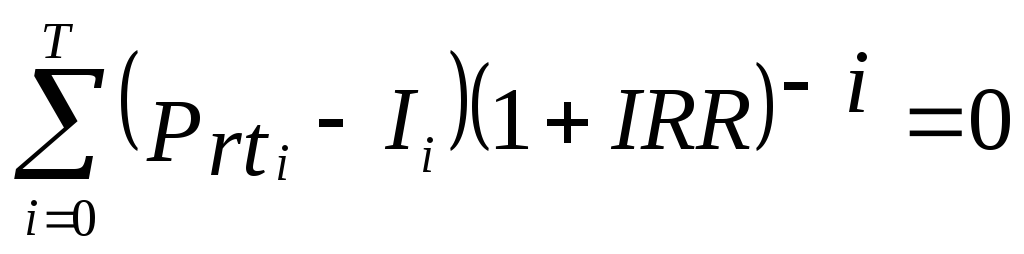

Внутренняя норма рентабельности точно находится итеративным методом (методом последовательного приближения) исходя из условия – при равенстве нормы дисконта и внутренней нормы рентабельности запас доходов (накопленного дохода) проекта, приведенный к началу расчетного периода и запас инвестиций (накопленных инвестиций) проекта, приведенных на начало расчетного периода равны. В этом случае чистая дисконтированная стоимость равна нулю и, соответственно, можно использовать соотношение

.

(16.5)

.

(16.5)

Для точного расчета внутренней нормы рентабельности в формулу или расчетную таблицу NPV подставляется грубое значение показателя IRR в качестве нормы дисконта и рассчитывается новое значение чистой дисконтированной стоимости. Если оно окажется больше 0, приблизительное значение IRR увеличивают на 1-2% (можно увеличение производить методом простой интерполяции). Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения.

При отрицательном значении чистой дисконтированной стоимости приблизительное значение IRR уменьшают на 1-2%. Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения.

Индекс доходности (PIx) показывает относительную выгоду использования инвестиций в проекте. Он определяется как отношение активов накопленных к концу расчетного периода по проекту к активам, которые обеспечивают инвестиции, имеющие темп роста на уровне барьерной ставки. Инвестиции эффективны, если PIx 1.

Расчет производится по двум эквивалентным формулам. Первая формула удобна для расчетов. Вторая формула характеризует сущность показателя.

![]() ,

(16.6)

,

(16.6)

где FVPr – запас дохода (накопленный доход от инвестиций проекта) по барьерной ставке на конец расчетного периода.

PIx показывает, сколько долларов дохода приходится в проекте на доллар инвестиций (в сопоставимых ценах).

Статичный период возврата (статичный срок окупаемости) инвестиций (Тв) – характеризует временной отрезок, в течение которого суммарная величина инвестиций направленных в проект будет возвращена за счет чистого дохода.

Статичный период возврата инвестиций прямо не характеризует эффективность проекта, но чем он меньше, тем больше вероятность что инвестиции будут возвращены.

Статичный период возврата определяется из соотношения

![]() ,

(16.7)

,

(16.7)

Для решения соотношения в столбце Накопленный денежный поток таблицы 16.1. из суммы инвестиций последовательно вычитаются годовые доходы. Статичный период возврата Тв находится в 2 действия.

Вначале находится целая часть. В столбце Накопленный денежный поток необходимо найти последнее отрицательное значение. Оно относится к некоторому году расчётного периода. Целая часть Тв равна номеру этого года.

Затем находится дробная часть. Для этого модуль последнего отрицательного значения столбца Накопленный денежный поток делится на доход следующего года по отношению к целой части (из столбца Инвестиции «-» и Доходы «+»). Результат деления – это дробная часть Тв.

Значение Тв складывается из целой части и дробной части.

Динамичный период возврата (динамичный срок окупаемости) инвестиций (РВР) – характеризует временной отрезок, в течение которого инвестиции вместе с платой за их использование на уровне барьерной ставки будут возвращены за счет чистого дохода. Инвестиции эффективны если РВР Т.

Динамичный период возврата инвестиций определяется из соотношения

![]() .

(16.8)

.

(16.8)

Для решения соотношения из суммы дисконтированных инвестиций последовательно вычитаются дисконтированные годовые доходы. Динамичный период возврата PBP находится в 2 действия.

Вначале находится целая часть. В столбце Финансовый профиль проекта необходимо найти последнее отрицательное значение. Оно относится к некоторому году расчётного периода. Целая часть PBP равна номеру этого года.

Затем находится дробная часть. Для этого модуль последнего отрицательного значения столбца Финансовый профиль проекта делится на дисконтированный доход следующего года по отношению к целой части (из столбца Дисконтированные инвестиции «-» и доходы «+»). Результат деления – это дробная часть PBP.

Значение PBP складывается из целой части и дробной части.