13.2. Определение объема производства в точКе безубыточности

Точка безубыточности характеризует максимальный объем производства, при котором доходы от продаж продукции, рассчитанные по оптовой цене, равны затратам на производство продукции (полной себестоимости продукции без НДС). При дальнейшем росте производства продукции предприятие получает прибыль и является рентабельным.

Точка безубыточности может быть также выражена в виде уровня использования производственной мощности предприятия при котором доходы от продаж и затраты на производство продукции равны. Объем производства в точке безубыточности может быть найден графически и аналитически.

Точка безубыточности может быть представлена на двухмерном графике. Ось абсцисс графика характеризует объем производства в натуральном выражении или процент использования производственной мощности. Ось ординат графика характеризует стоимостные показатели производства (объем продукции в стоимостном выражении и затраты на производство продукции).

Точка безубыточности находится на пересечении двух линий. Первая линия характеризует объем реализации в оптовых ценах. Вторая линия характеризует затраты на производство продукции (полную себестоимость). Необходимо отметить, что полная себестоимость продукции включает две компоненты - условно постоянные затраты и переменные затраты.

Объем производства в точке безубыточности графически находится как проекция точки безубыточности на ось абсцисс.

Объем производства в точке безубыточности аналитически проверяется по формуле

![]() ,

(13.9)

,

(13.9)

|

где |

Nтб |

– объем производства в точке безубыточности, шт. (процентах использовании производственной мощности); |

|

|

ВРопт |

– оптовая выручка от реализации продукции, тыс. долл., т*13.1.п.3 гр.4; |

|

|

Зпост |

– постоянные затраты, тыс. долл., т*9.5.п.15.1.гр.4; |

|

|

Зпер |

– переменные затраты, тыс. долл. т*9.5.п.15.2.гр.4. |

Важной характеристикой проекта является уровень использования производственной мощности в точке безубыточности и период достижения безубыточности.

Уровень использования производственной мощности в точке безубыточности определяемый по формуле:

![]() ,

(13.10)

,

(13.10)

Период достижения безубыточности представляет временной отрезок от начала расчетного периода до достижения безубыточного объема производства.

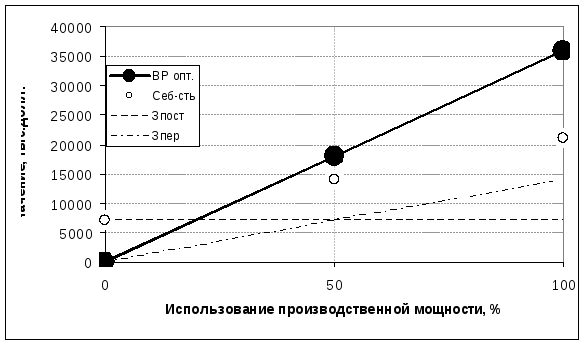

График безубыточности при постоянных ценах приведен на рис. 13.1. График безубыточности при снижающихся ценах на продукцию предприятия приведен на рис.13.2.

Для построения графика безубыточности при постоянных ценах строится вспомогательная таблица. При постоянных ценах (вариант ценообразования №1) выручка от реализации в оптовых ценах прямо пропорциональная использованию производственной мощности (если выпускается 50% от полного объёма продукции, то и выручка составляет 50% своего максимального значения, если выпускается 0% объёма продукции, то выручка равна 0%).

Условно-постоянные затраты – это такие затраты, величина которых не зависит от процента использования производственной мощности. Условно-постоянные затраты постоянны при любом использовании производственной мощности.

Переменные затраты – это затраты, величина которых прямо пропорциональна производственной мощности (если выпускается 50% от полного объёма продукции, то и материалов надо 50% от полного объёма, если не выпускается ничего (0%), то и материалов не нужно (0 тыс.долл.))

Таблица 13.2. Построение графика безубыточности при постоянных ценах

|

Показатель |

Значения |

||

|

1. Использование производственной мощности, % |

0 |

50 |

100 |

|

2. Выручка от реализации в оптовых ценах, тыс.долл. |

0 |

50% х т*13.1 п.3.гр.4 |

т*13.1 п.3.гр.4 |

|

3. Полная себестоимость продукции, (п.3.1.+п.3.2.) |

|

|

|

|

3.1. Условно-постоянные затраты (Зпост) |

т*9.5.п.15.1. гр.4 |

т*9.5.п.15.1. гр.4 |

т*9.5.п.15.1. гр.4 |

|

3.2. Переменные затраты (Зпер) |

0 |

50% х т*9.5 п.15.2.гр.4 |

т*9.5.п.15.2. гр.4 |

По результатам заполнения таблицы 13.2. на графике откладываются пункты 2, 3, 3.1. и 3.2. из этой таблицы. Значение точки безубыточности должно совпасть с формулой 13.13.

Рис.13.2. Графическое определение точки безубыточности при постоянной цене на продукцию

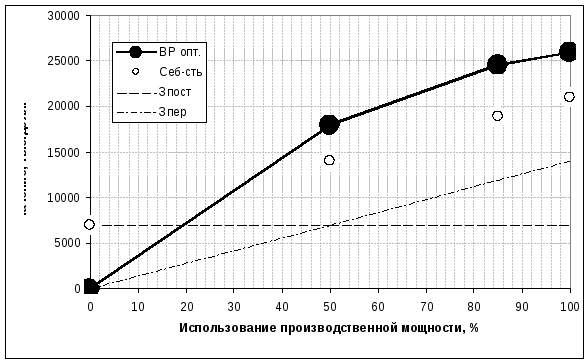

При изменяющихся ценах на продукцию предприятия (если выбран вариант ценообразования №2 или №3) необходимо строить график безубыточности по форме рисунка 13.3.

Для построения графика безубыточности при изменяющихся ценах используется таблица 13.3.

Таблица 13.3. Построение графика безубыточности при изменяющихся ценах

|

Показатель |

Значения |

|||

|

1. Использование производственной мощности, % |

0 |

50 |

*****(3.2.) |

100 |

|

2. Выручка от реализации в оптовых ценах, тыс.долл. |

0 |

т*13.1 п.3.гр.2 |

т*13.1 п.3.гр.3 |

т*13.1 п.3.гр.4 |

|

3. Полная себестоимость продукции, (п.3.1.+п.3.2.) |

|

|

|

|

|

3.1. Условно-постоянные затраты (Зпост) |

т*9.5.п.15.1. гр.4 |

т*9.5.п.15.1. гр.4 |

т*9.5.п.15.1. гр.4 |

т*9.5.п.15.1. гр.4 |

|

3.2. Переменные затраты (Зпер) |

0 |

т*9.5.п.13.2. гр.2 |

т*9.5.п.13.2. гр.3 |

т*9.5.п.13.2. гр.4 |

Линия выручки при изменяющихся ценах более пологая при уровне использования производственной мощности свыше 50%, чем при постоянных ценах. По результатам заполнения таблицы 13.3. на графике (точечная диаграмма) откладываются пункты 2, 3, 3.1. и 3.2. из этой таблицы.

Рис.13.2. Графическое определение точки безубыточности при снижении цены продукции с ростом объемов производства